למה המשקיעים של טבע הענישו את המניה מיד לאחר הדו"חות?

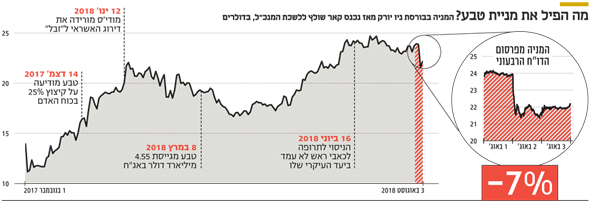

מניית טבע אמנם תיקנה קלות במסחר ביום שישי בוול סטריט, אך משקיעיה עדיין מלקקים את הפצעים מצניחה של 9.5% ביום חמישי. הסיבות לתגובת השוק: מחיקות נוספות שביצעה החברה, הכנסות נמוכות במעט מהצפי והמשך השחיקה בגנריקה

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

עיני המשקיעים היו נשואות ביום חמישי האחרון לדו"חות הרבעוניים של טבע. חברת הגנריקה הגדולה בעולם נמצאת בשנתיים האחרונות בסחרור, הן מסיבות פנימיות - עקב שורת רכישות כושלות, ובעקבות כך החלפת צמרת החברה - והן מסיבות חיצוניות, ובראשן השחיקה במחירי התרופות הגנריות בארה"ב בעקבות לחץ ציבורי ופוליטי.

מניית טבע איבדה 43% משווייה ב־2016 ואשתקד השילה 46% נוספים. מתחילת 2018 היא איבדה 5.6%, כולל צניחה חדה של 9.5% ביום חמישי האחרון, יום פרסום הדו"חות, שהתמתנה מעט עם עלייה של 2.6% ביום שישי בוול סטריט לשווי שוק של 22.6 מיליארד דולר.

אז מה היה בדו"חות טבע לרבעון השני של 2018, שכל כך הלחיצו את המשקיעים? האם מדובר באכזבה עמוקה, או שיש בהם גם נקודות אור?

1. ה'טריק' של הנמכת הציפיות

אחד הדברים הראשונים שעשה קאר שולץ עם כניסתו לתפקיד מנכ"ל טבע, בנובמבר 2017, היה הורדת התחזיות ל־2018 הרבה אל מתחת לתחזיות האנליסטים. נדמה שהרעיון שהינחה את המנכ"ל החדש היה לספק - אולי בכוונה - תחזיות נמוכות מאוד, שמרניות, כדי להכות אותן מדי רבעון.

ומה קרה מאז בשטח? ברבעון הראשון של 2018 טבע אכן היכה את התחזיות, ובמקביל העלתה את התחזיות השנתיות בדיוק בשיעור שבו הצליחה לעקוף את התחזית. ועכשיו, ברבעון השני, עשתה טבע בדיוק אותו דבר. היכתה והעלתה את התחזיות השנתיות רק בגובה השיפור הרבעוני.

הרווח הנקי למניה ברבעון השני של 2018 עמד 78 סנט, מעל צפי האנליסטים ל־64 סנט למניה. לכן טבע מעלה את תחזית הרווח למניה לשנה כולה מ־2.4–2.65 דולר למניה ל־2.55–2.8 דולר למניה.

כעת התחזיות של טבע לרבעונים השלישי והרביעי השנה זהות, למעשה, להערכות החברה בתחילת השנה, וחילוקי הדעות בשוק הן אם היא תכה את התחזיות גם ברבעונים הבאים - או לא.

נותרה חצי שנה עד התשובה, ושולץ עצמו הודה בשיחת הוועידה לרגל פרסום הדו"חות כי תרופת הדגל של החברה, הקופקסון, תהיה נתונה ללחץ גדל והולך בחציון השני. אבל נראה שמדובר בשועל קרבות, ויש מצב שהוא הביא גם את זה בחשבון, ושוב יכה את התחזיות של עצמו.

2. אסור לבצע מחיקות נוספות

אחד הדברים העיקריים שאכזבו את המשקיעים בדו"ח הנוכחי היו המחיקות, שגרמו לחברה להציג הפסד GAAP של 241 מיליון דולר לעומת רווח NON-GAAP של 791 מיליון דולר ברבעון המקביל.

מה הוריד את הרווח של טבע GAAP? מדובר ברכישה הבעייתית של החטיבה הגנרית של אלרגן, אקטיביס ג'נריקס, תמורת 40.5 מיליארד דולר ביולי 2015, מחיר שהתגלה בדיעבד כמנופח מדי, וכן ברכישה הכושלת של חברת רימסה בספטמבר 2015. עסקה זו התפוצצה כמעט, כאשר התברר שהחברה המקסיקנית שבעבורה שילמה טבע 2.3 מיליארד דולר היא פלופ. שתי הרכישות האלה מחקו 668 מיליון דולר ברבעון השני של 2018.

אם לא די בכך, היו גם מחיקה של נכסים לא מוחשיים, בעיקר עלות מכר, בהיקף של 302 מיליון דולר, הוצאות לארגון מחדש של 107 מיליון דולר, הוצאות הוניות של 47 מיליון דולר והוצאות על הפסדים משפטיים של 20 מיליון דולר.

העובדה ששולץ ביצע מחיקות נוספות, לאחר מחיקה של 6 מיליארד דולר בתחילת השנה - בעוד השוק העריך כי העסקאות הכושלות סיימו לגבות את מחיריהן וניקו את המאזן של טבע - היא זו שלדעת רבים הפילה את המניה.

"אני לא מתרגש מזה", אמר ל"כלכליסט" אנליסט הפארמה של אי.בי.אי סטיבן טפר, "כי זה חד־פעמי ומאזני, לא תזרימי. שולץ לא רוצה מאזן מנופח, ולכן היה חייב לבצע את המחיקות. השלכות לעתיד? נראה שלא. זה סיפור חשבונאי, שאריות של דברים שלא עלו עליהם בפעם הקודמת".

3. הרווח עלה, המכירות לא

ההכנסות של טבע היו יציבות אבל הרווח עלה. איך זה קרה? טבע דיווחה על הכנסות רבעוניות של 4.7 מיליארד דולר, נמוך במעט מתחזיות הקונצנזוס, שהעריכו הכנסות של 4.73 מיליארד דולר, ונמוך ב־18% מהכנסות של 5.68 מיליארד דולר ברבעון המקביל.

מנגד טבע הכתה את צפי הרווח הנקי והעלתה את תחזית הרווח לשנה כולה, מבלי להעלות את תחזית ההכנסות. טבע גם העלתה את תחזית תזרים המזומנים החופשי, שעמד ברבעון השני השנה על 600 מיליון דולר וצפוי לעמוד על 3.4–3.2 מיליארד דולר לעומת תחזית מחודש מאי ל־3–3.2 מיליארד דולר.

שתי סיבות תרמו לשיפור ברווח של טבע. הראשונה היא קצב יישום התוכנית לארגון מחדש והתייעלות, שמקדימה את התחזיות שהוצבו לכך. החיסכון הגיע כבר ל־1.1 מיליארד דולר, וטבע מדווחת שהיא בדרך הנכונה לחיסכון של 1.5 מיליארד דולר עד סוף 2018, במטרה להגיע לחיסכון של 3 מיליארד דולר עד סוף 2019. והשנייה היא הקופקסון, שמכירותיו היו קצת יותר יציבות מכפי שהשוק צפה, בעיקר בהיבט של קצב אובדן נתח שוק לקופקסון הגנרי של מיילן.

4. ואולי זה בכלל שוק הגנריקה

"אני מתחיל לראות סימני התייצבות בשחיקה של מחירי התרופות בארה"ב", אמר שולץ לאנליסטים. "זה עדיין לא הורגש ברבעון הנוכחי, אבל אני מתחיל לראות רגיעה ורמות שהכרנו בעבר".

צריך להתייחס ברצינות למילים המועטות ששולץ מספק. מדובר באדם זהיר שלא זורק דברים סתם. אם הוא טוען שמחירי התרופות הגנריות בארה"ב מתקרבים לאלה שבאירופה - וזו תמיד היתה הביקורת המרכזית - כנראה שאכן זה יקרה.

הגנריקה היא הנקודה השחורה ביותר בדו"חות טבע. התחום סבלה משחיקה של 29% בארה"ב והמכירות הסתכמו ב־947 מיליון דולר, נתון שקוזז בחלקו באמצעות עלייה של 10% במכירות באירופה להיקף של 970 מיליון דולר. בשאר העולם מכירות טבע נחלשו ב־11% להיקף של 537 מיליון דולר.

"השחיקה הגדולה נרשמה בגרסה הגנרית של טבע לקונצרטה (Concerta), התרופה לטיפול בהפרעות קשב וריכוז, שאותה ירשה החברה בעקבות רכישת אלרגן", מסביר טפר. "לזה נוסף העובדה שהיו פחות השקות חדשות ברבעון הנוכחי, ולכן השוק התאכזב. מנגד, בתחום התרופות האינובטיביות הראתה טבע ביצועים יפים, בעיקר בתרופה האוסטדו (Austedo) לטיפול בדיסקינזיה מאוחרת, שמשפיעה כמעט ישירות על שורת הרווח. עכשיו זה סימן שאנחנו מתחילים לגרד את התחתית", מסכם טפר, "ובראייה קדימה זה הנתון שהמשקיעים צריכים להסתכל עליו. הגנריקה מראה סימני חזרה לשחיקה של כ־5% ולא כ־9%, ושולץ רואה את זה".

5. קופקסון, קופקסון, קופקסון

"אין לנו דרך לדעת בכמה יישחק הקופקסון", ציין שולץ בשיחת המשקיעים. ואכן, בנוגע לתרופת הדגל אין למנכ"ל שפן לשלוף מהכובע, והוא מנסה בעיקר להנמיך ציפיות. לאור העובדה שהוא לא העלה את תחזיות ההכנסות להמשך השנה, נראה כי הוא צופה שחיקה נוספת - ועיקר המכה תגיע, ככל הנראה, ב־2019.

בדו"חות הרבעון השני המשיכו מכירות הקופקסון להישחק, בעיקר בגלל מיילן, שהורידה במפתיע את מחיר הקופקסון הגנרי ל־1,900 דולר לחודש לעומת מחיר הקופסקסון של טבע, הגבוה פי שלושה.

טבע דיוחה ברבעון השני על מכירות הקופקסון לפי אזורים, כפי שהחלה לעשות באחרונה. בארה"ב, שוק היעד המרכזי, ההכנסות נשחקו ב־46% לעומת הרבעון המקביל והסתכמו ב־464 מיליון דולר; באירופה נרשמה עלייה קטנה של 1% במכירות לרמה של 140 מיליון דולר; ובשאר העולם נרשמה ירידה של 15% במכירות להיקף של 22 מיליון דולר.

"המתחרה העיקרית מיילן מתקבעת על רמת מחירים נמוכה מאוד, אבל בארה"ב יש הנחה שמותנת בכמות", מסביר טפר, "לכן אם גוף מסוים לא ימכור מספיק קופקסון של טבע, התרופה תהיה יקרה יותר, וגם השירות שחייב להגיע עם הענקת הטיפול בחולי טרשת נפוצה ייפגע".

6. שתי התקוות החדשות בעידן פוסט הקופקסון

למרות הסיבות הרבות לאכזבה, יש שתי נקודות חשובות וחיוביות מאוד בנוגע לטבע. הראשונה היא הביטחון שהקרין שולץ לגבי ההשקה בספטמבר הקרוב של התרופה הביולוגית Fremanezumab לטיפול במיגרנה. במהלך שיחת הוועידה פלט בטעות אחד ממנהלי טבע כי "נשיק את המוצר בספטמבר", ומיד הסתייג "כמובן, רק אם נקבל אישור". פליטת פה זו מצביעה על כך שהלך הרוח הוא שהמוצר כבר התקבל.

אף שטבע כבר ציינה בעבר שאין ל־FDA דרישות נוספות למידע לגבי התרופה, המשקיעים זוכרים היטב את הביקורת ואת מכתב האזהרה שרובץ על החברה הקוריאנית, שבצעה באחרונה בדיקה חוזרת, אך עדיין לא אישרה את פס הייצור הספציפי של התרופה הביולוגית Fremanezumab.

המשקיעים הבינו, בין השורות, שרמת האופטימיות של שולץ לגבי האפשרות לקבל אישור סופי לתרופה נגד מיגרנה כבר באמצע ספטמבר הקרוב היתה גבוהה מאוד. הוא שידר ביטחון ואמר שהיתה ביקורת והיא עברה בצורה טובה, אבל הסתייג כי מדובר ב־FDA.

חשוב לזכור שטבע רואה ב־Fremanezumab את תרופת הדגל שלה בעידן שאחרי הקופקסון. מדובר במוצר משמעותי שצריך לבנות לו שוק. מתחרה אחת של טבע, אמג'ן, כבר קיבלה באחרונה את אישור ה־FDA לתרופה שלה נגד מיגרנה, ומוכיחה כי שוק התרופות הזה בארה"ב גדול בהרבה מהתחזיות. ב־2017 העריכו אנליסטים את השוק בארה"ב ב־10–8 מיליארד דולר בשנה, אך ייתכן שבקרוב יהיה צורך לעדכן זאת. גם חברת אלי לילי בדרך לשוק עם תרופה משלה נגד מיגרנה.

הנקודה החיובית השנייה היא מכירות האוסטדו שמתקדמות יפה, ולפי הציפיות של טבע יגיעו להיקף שנתי של 200 מיליון דולר. התקדמות המכירות עשויה להוביל את התרופה לפוטנציאל שוק של מיליארד דולר מכירות. אין ספק שהקצב משביע הרצון והסימנים להמשך חיובי לתרופה זו יש להם מרווחי רווח משמעותיים.

קשה מאוד לדעת למה נפלה המניה, ואם השוק הגזים בתגובתו. אבל לפי השיחות וההתבטאויות של ראשי טבע, נדמה שהם מרוצים מאוד. המנייה של טבע עלתה מאז השפל הגדול ביותר מ־100%, וההערכות הן שאף לא אחד בשוק ירצה להיתפס בלי פוזיציה על המניה, ב־16 בספטמבר, כאשר ה־FDA יכריז לטוב או לרע על גורל אישור השיווק לתרופה נגד מיגרנה.