"יש לנו לקוחות ומידע. נעשה מיפוי ונציע אשראי לכל מטרה ובלי ביטחונות"

דורון ספיר, שעזב לפני חודשיים את חברת כאל, בא לעשות במגדל את מה שהוא יודע הכי טוב: מתן אשראי צרכני. חברת הביטוח תקצה מאות מיליוני שקלים למהלך, תאתר במאגר הנתונים שלה לקוחות הזקוקים להלוואות, ותיזום פנייה ישירה אליהם במסרון

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

חודשיים אחרי שנכנס לתפקידו כמנכ"ל מגדל ביטוח, דורון ספיר הולך לעשות בה את מה שהוא יודע הכי טוב: הענקת אשראי צרכני ללקוחותיה. "מגדל צריכה שינוי. היא היתה חברה מובילה בתעשייה וצריכה לחזור להיות מובילה. ננסה להביא אותה לשם באמצעות אסטרטגיה ומהלכים של תפיסות חדשות ומוצרים חדשים", כך אמר ספיר ל"כלכליסט" בהתבטאות ראשונה מאז כניסתו לתפקיד.

המהלך הראשון שלו, כאמור, הוא כניסה של מגדל לתחום האשראי הצרכני. ל"כלכליסט" נודע כי מגדל תחל לשווק הלוואות של עד מאה אלף שקל ללקוחותיה. מודל המהלך אושר לאחרונה בוועדת האשראי, בוועדת ההשקעות ובדירקטוריון מגדל, והוא צפוי להתחיל מיד אחרי החגים. ההלוואות תישאנה ריבית פריים פלוס 3.35% (נכון להיום 4.95% לשנה) לתקופה של עד 5 שנים, כשהממוצע צפוי לעמוד על 3 שנים. ההלוואות יהיו בלי ביטחונות ושעבודים, כשהפרופיל של הלקוחות שייבחרו אמור להבטיח חסינות מדיפולטים.

הרעיון הישן לא נגנז

לפני 4 שנים ביקש שלמה אליהו, בעל השליטה במגדל, לקדם מהלך דומה, אבל זה לא הבשיל בהנהלת מגדל ונותר בגדר רעיון. ספיר (57), שחזר למגדל אחרי 6 שנים כמנכ"ל חברת כרטיסי האשראי כאל, מכיר את תחום האשראי הצרכני ונראה כי המהלך טבעי מבחינתו והנו חלק מתוכנית אסטרטגית כוללת שהוא מגבש בימים אלה לחברה, ובה גם שינוי מבני, מוצרים חדשים ותפיסה חדשה בנוגע לקשר עם הסוכנים והלקוח.

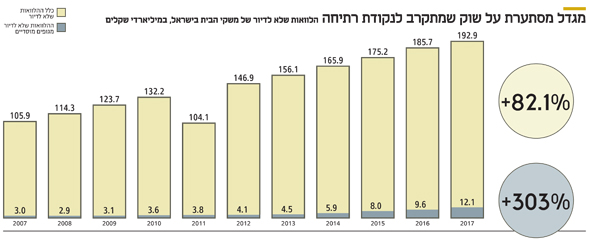

שוק האשראי של משקי הבית והעסקים הקטנים בישראל, לא כולל משכנתאות, מרוכז היום רובו ככולו במערכת הבנקאית. חלק קטן מהאשראי למשקי הבית נמצא בידי חברות כרטיסי האשראי וגופי מימון חוץ־בנקאיים. חלקם של הגופים המוסדיים בכלל האשראי הצרכני שלא למטרות דיור עדיין קטן יחסית, אבל הוא צומח בעקביות. בשונה משוק האשראי העסקי — שבו בעקבות רפורמת בכר נהפכו הגופים המוסדיים לשחקנים בולטים ולקחו נתח משמעותי מהאשראי העסקי תוך הוזלת העלויות לחברות — מרבית הגופים המוסדיים נותנים הלוואות, אך זאת רק כנגד כספי קרנות השתלמות או פנסיה, ובריביות נמוכות יותר שנעות סביב ריבית פריים. כלל ביטוח נכנסה לתחום בעבר והפקידה עליו את אסתי פרידמן, אבל הצלחה גדולה לא נרשמה שם, ואחרי הפסדים ומחיקות, שנרשמו בעקבות דיפולטים, הפעילות נסגרה. הראל ביקשה בעבר לבצע מהלך משותף עם כאל להענקת אשראי צרכני, אך ככל הידוע המהלך לא התרומם.

"תדחפו אשראי ללקוחות?"

"רוב האשראי בארץ ניתן על ידי הבנקים", אמר ספיר, "גם חברות כרטיסי האשראי ומימון ישיר פעילות. אני לא אומר שנתחרה בבנקים. אבל יש לנו לקוחות, מידע על לקוחות, נזילות, אפשרות להציע אשראי לא יקר ולהיטיב עם הלקוחות שלנו, אז בואו נעשה את זה".

מגדל צפויה להקצות מאות מיליוני שקלים בשלב הראשון של המהלך, שיהיה מהלך אקטיבי. כלומר, החברה תאתר מתוך מאגר הנתונים הגדול של המבוטחים שלה, באמצעות תוכנת ניתוח, את הלקוחות הפוטנציאלים. "נבצע מיפוי מראש של הלקוחות ונבחר את מקבלי האשראי הפוטנציאלים. נבחר לקוחות שאנחנו מרגישים בטוחים איתם, ושעונים על שני פרמטרים: הראשון, שהם לקוחות טובים שנוח לתת להם אשראי, והפרמטר השני הוא שאלה יהיו לקוחות שהלוואות לא יכשילו אותם. מי שזקוק להלוואה ונמצא בבעיה, מאוד קל לדחוף לו אשראי. החוכמה היא לא לדחוף ללקוחות כאלה. נעשה מיפוי מראש ונציע אשראי בריבית אטרקטיבית לכל מטרה ובלי ביטחונות. מגדל תצא בקרוב במהלכים נוספים שישדרו שמגדל חוזרת להובלה. הפנייה של מגדל ללקוח תהיה ב־SMS או במכתב, ותעניין אותו. אם הוא יהיה מעוניין, הוא ימלא את פרטי ההלוואה המבוקשת באתר החברה, שם תיעשה בדיקה נוספת לגבי הלקוח והבקשה תאושר. העברת הכסף תהיה בהליך מהיר".

כלומר, תדחפו הלוואות ללקוחות. זה נושא שקצת מעורר ביקורת.

"לא נדחף הלוואות לכל אחד. נאתר מראש אנשים שיש להם צורך ושזה לא יכביד עליהם. אני מודע לאחריות במתן האשראי".

מבחינה טכנולוגית תשתמש מגדל בתשתיות של חברת טריא (TARYA), פלטפורמת ה־P2P הגדולה בישראל, שעמה הגיעה להסכם שיתוף פעולה. טריא, המנוהלת על ידי אייל אלחיאני, מפעילה הלוואות בין צרכן לצרכן ופועלת מ־2014, קצת אחרי ELOAN מקבוצת מיטב דש, שהיתה הישראלית הראשונה בתחום. שתי חברות נוספות גדולות בתחום הן בלנדר, מקבוצת פסגות, ו־B2B. טריא היא חברת ה־P2P היחידה שמוכרת שירותי חיתום לגופים עסקיים בארץ ובעולם, והטכנולוגיה שלה מבוססת על חיתום אוטומטי, הכולל ניתוח המסמכים שמוזנים על ידי הלקוח ונקלטים במערכת, וכך מייצר מידע על יכולת הפירעון של מבקש ההלוואה. במקביל התוכנה מעניקה פרופיל על סמך מאות מקורות מידע גלויים, שיוצרים פרופיל סוציוגיאוגרפי התנהגותי. התוכנה של טריא מספקת פוליגרף דיגיטלי שמתרגם התנהגות אנושית פיזית לרמת מעורבות והתנהגות רגשית של הלווה, כולל ניסיונות הונאה.

חדשנות לא רק בדיגיטל

מה עם חדשנות? דיגיטל?

"חדשנות היא דבר חשוב לארגון. אבל מבחינתי חדשנות איננה בהכרח באפליקציה אלא חדשנות בתפיסה. כבר עשר שנים שלא יצא מוצר חדש בשוק החיסכון ארוך הטווח. האוצר מביא לאחידות ואומר לכולם ללכת למוצר אחיד, אבל זה לא צריך למנוע מאיתנו לבוא עם רעיונות ומוצרים פשוטים ולהציע אותם ללקוחות. זה הזמן לחשוב מחוץ לזרם. בקטע הזה אני מתחבר לשלמה אליהו (בעל השליטה במגדל — ג"ח) מאוד. שלמה היה חדשן, הראשון שיצא עם מוצרים חדשים בתחום הרכב. אז כמה שהוא משדר אולד־פשן, הוא תמיד מנסה לצאת עם מוצרים חדשים, להיות מוביל ולא לעשות מה שכולם עושים. יש לי כאן הזדמנות לממש ויז'ן. ההסתכלות שלי היא בראיית הלקוח ומשם אני בא. היתה לי אפשרות לעשות מהלך ראשוני מיידי (אשראי צרכני), אבל אני מתכנן עוד כמה מהלכים בראייה של איזה ערך מוסף אני נותן ללקוחות ולסוכנים. אני באמת מאמין שמגדל יכולה לחזור להוביל את השוק".

ספיר מונה לתפקיד מנכ"ל כאל ב־2013, והחליף את בועז צ'צ'יק בתקופה רווית שערוריות שעברה על החברה. המדובר בפרשת סליקת אתרי הפורנו שבה הסתבכה כאל, שהתרחשה בין 2006 ל־2009. בין שנים אלה סלקה כאל אינטרנשיונל, חברה־בת של כאל, עסקאות של לקוחותיה, בניגוד לחוק, עם אתרי פורנו והימורים.

העסקאות הגדילו את היקף הפעילות העסקית של כאל במיליארדים. על רקע התפוצצות הפרשה עזב צ'ציק את תפקידו כמנכ"ל החברה, והתפטרו ממנה כמה סמנכ"לים.

נגד כאל נפתחה חקירה פלילית, אולם ב־2016 סוכם על הסדר פשרה בין בעל השליטה בכאל, בנק דיסקונט, לבין הפרקליטות, וכך נמנע קיומו של הליך פלילי. סכום של 85 מיליון שקל חולט מהחברה. ספיר הצליח לייצב את כאל ובהמשך גם להוביל אותה להישגים, שהבולט שבהם היה ההסכם עם שופרסל במקום לאומי קארד. לפני כן כיהן ספיר כמנכ"ל טלדור ו־ISS, ולמגדל הוא חוזר אחרי שכיהן בקדנציה הקודמת כמשנה למנכ"ל, תפקיד שאליו הובא על ידי יונל כהן. הוא היה מועמד לתפקיד יחד עם אילן רביב, מנכ"ל מיטב־דש, שוויתר על המועמדות.

לא חושש מיו"ר דומיננטי

אתה מגיע לחברה עם בעיות, חברה שהידרדרה למקום הרביעי בקרב חברות הביטוח הגדולות ואיבדה את מעמדה המוביל לטובת הראל והפניקס, ומצד אחר היא פועלת תחת דומיננטיות של בעל שליטה, אדם לא קל, שספג ביקורת מרשות שוק ההון. לא חששת לעבור?

"מבחינתי החזרה למגדל היתה סגירת מעגל. אחרי התפקיד בכאל זו באמת הזדמנות. זה הזמן של מגדל. אני רואה את הרצינות שאיתה שלמה נכנס לנושא והרוח הגבית שאני מקבל ממנו. יש פה הרבה הזדמנויות שאני רוצה לממש. מגדל נמצאת במומנטום טוב. יש לנו יתרון בזה שחלק גדול מהמתחרות הן חברות ללא גרעין שליטה, וחלק מהחברות נמצאות על המדף. פה יש בעל שליטה שלקח על עצמו את תפקיד היו"ר של מגדל אחזקות, אדם שרוצה ומצפה לשינוי. יש צוות מקצועי חזק, שלמה כבעלים, עודד שריג כיו"ר ואני כמנכ"ל, ומי שעובד רואה תוצאות. הדומיננטיות שלו? אתה מדבר על אדם בר־סמכא בעולם הביטוח, עתיר ניסיון, חוכמה וידע, שמנסה לתרום ולהוציא המיטב מזה. ככל שאצבור ניסיון פה, דברים ישתנו. הוא יושב איתי ואנחנו מדברים המון, אבל הוא מאוד מדויק. הוא יודע לכבד מנכ"ל ולכבד יו"ר.

"לא הכרתי את שלמה אליהו קודם, אבל אנשים שמכירים גם אותו וגם אותי אמרו לי: 'אם יש מישהו שיודע להכיל את שלמה, זה אתה'. גם הגיל והניסיון שלי של הרבה שנים, וגם העובדה שכבר ניהלתי חברות משפחתיות כמו ISS של משפחת שרמייסטר וכמו אשטרום הם פקטור בהחלטה. אני יודע לכבד ולהבין, ובאתי לכאן עם ביטחון".

עשייה בפעילות הנדל"ן

מהם מנועי הצמיחה של מגדל?

"אנחנו בהליך של גיבוש אסטרטגיה ושינוי מבני. לייצר מוצרים חדשים, לחזק את הקשר עם הסוכנים ולדעת לעבוד איתם בצורה מיטבית. אין מה להפוך את מגדל לישירים (ביטוחים ישירים מול הלקוח — ג.ח.), אלא לטפח את הסוכנים".

איך אתה רואה את תחום ההשקעות בחברה?

"הרבה שנים תחום זה סבל מנחיתות מסוימת. 2018 נראית מצוין. יש הרבה עשייה בחודשים האחרונים בפעילות נדל"ן, האשראי והפרייבט אקוויטי".

ומה עם דיגיטל? העולם לא הולך לשם? סוכן זה לא מיושן ומיותר?

"דיגיטל יכול להיות אצל הסוכן ואצל הלקוח באפליקציה. זה עדיין לא פוגע בערוץ המכירה והשירות. אני לא חושב שזה מיושן. הסוכן נותן ערך חשוב לשירות".

אתה אומר את זה בתקופה שבארץ קמות חברות ביטוח חדשות דיגיטליות, של אלישקוב ואמיר וינשל, חברות עם יומרות לתפוס נישה לא קטנה בעוגה.

"אני לא מזלזל בכלום. יש מוצרים שמתאימים לישירים, אבל הפעילות המרכזית של מגדל מושתתת על שירות סוכן וחיזוק הקשר עם סוכנים, ולתת להם עוצמה. בזה אנחנו צריכים להתמקד".