הנפקת סלקום יוצאת היום לדרך עם סימני שאלה לגבי העיתוי

החברה תנסה לגייס 200 מיליון שקל בדיסקאונט של כ־9% על מחיר המניה ו־100 מיליון שקל בכתבי אופציה. זאת בעוד המשקיעים אינם חשופים לעומק הפגיעה שגרמה השקת אקספון באפריל. מניית סלקום הקדימה את הדיווח לבורסה וצנחה ב־10% בשבוע שעבר

סלקום נערכת להנפקת מניות בתל אביב בהיקף של 200 מיליון שקל, לצד הנפקת כתבי אופציות שעשויה להגדיל את הגיוס ב־100 מיליון שקל נוספים. בעלת השליטה בסלקום, דיסקונט השקעות שבשליטת אדוארדו אלשטיין, הודיעה כי בכוונתה להשתתף בהנפקה, בהיקף שיאפשר לה להבטיח את זכויות ההצבעה הנוכחיות שלה בחברה (45.45%). שלב המכרז למשקיעים מסווגים צפוי להתקיים כבר היום (א').

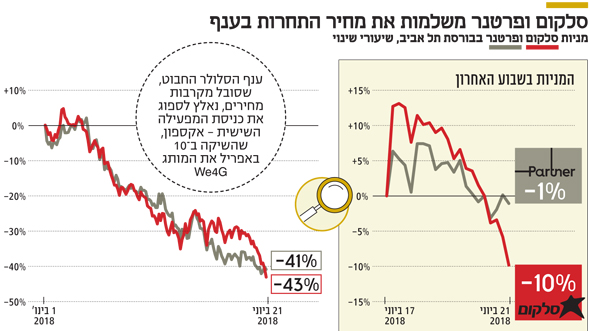

עיתוי אומלל: המניה בשפל של שלוש שנים

גיוס ההון של סלקום, בהנהלתו של ניר שטרן, מתבצע בעיתוי אומלל מבחינת בעלי המניות. מתחילת השנה איבדה מניית סלקום 43.4% מערכה, והיא נמצאת בשפל של שלוש השנים האחרונות. משמעות הצניחה במחיר המניה היא, שכדי לגייס את אותם 300 מיליון שקלים נדרשת סלקום היום להנפיק יותר מניות מכפי שהיתה צריכה לפני שנה.

ממסמך למשקיעים מסווגים שהפיץ החתם שמוביל את הגיוס, אפסילון חיתום והנפקות, עולה כי מחיר המינימום בהנפקה משקף הנחה אפקטיבית של 9.2% על מחיר המניה בבורסה. סלקום נדרשת לתת למשקיעים הפוטנציאליים "סוכריה", כדי שיסכימו להשתתף בהנפקה, שתגיע בדמות עמלת התחייבות מוקדמת בשיעור של 2.5%, בשילוב כתבי אופציה שיוענקו ללא תמורה.

תמורת ההנפקה צפויה לשמש את סלקום לשתי מטרות מרכזיות, שהראשונה בהן היא שיפור מבנה ההון. גיוס באמצעות הנפקת מניות, להבדיל מגיוס בדרך של הנפקת אג"ח, בהכרח ישפר את איתנות החברה, לפיכך הבחירה בצורת גיוס זו, חרף רמתן של המניות, ראויה להערכה. המטרה השנייה היא השקעה בתחום הסיבים האופטיים. פריסת התשתית צפויה לשפר את הרווחיות העתידית של סלקום ולהקטין את התלות והתשלומים שהיא מעבירה לבזק. בעוד הגיוס לוחץ בטווח הקצר על שער המניה ופוגע בבעלי המניות, הרי שבטווח הארוך הוא עשוי להציף ערך למשקיעים, וזאת בתנאי שהנהלת סלקום תעשה שימוש מושכל בתמורה.

תזמון בעייתי: צניחה לפני הדיווח על ההנפקה

אקדח ההנפקה, שנשלף בסוף השבוע האחרון, הופיע כבר בדו"חות של סלקום לרבעון הראשון של השנה, שפורסמו בסוף מאי. שם נכתב לגבי צורכי הנזילות של סלקום כי "עד כה החברה מימנה צרכים אלה באמצעות תזרים המזומנים מפעילות וגיוס חוב חדש. בעתיד החברה עשויה לשקול לממן צרכים אלה באמצעות הנפקות הון, לרבות מניות רגילות". ובכן, העתיד כבר כאן.

את הדיווח על הנפקת המניות פרסמה סלקום ביום חמישי האחרון בשעה 17:35 - דקות ספורות אחרי שהמסחר בבורסה הסתיים. למרות זאת, כבר בשעה 15:49 של אותו יום עברה מניית סלקום לירידות של יותר מ־3% וסיימה את יום המסחר בירידה חדה של 4.26% לעומת ירידה מתונה יותר של 1.21% בשער של מניית המתחרה, פרטנר. הפער בתשואות המניות של שתי חברות התקשורת בולט עוד יותר במבט שבועי. בשבוע שעבר איבדה מניית סלקום 9.8% מערכה לעומת ירידה צנועה של 1.1% בשער מניית פרטנר. מתחילת השנה ירדו המניות של שתי החברות בשיעור דומה. סלקום ירדה ב־43.4% ופרטנר ירדה ב־40.6%.

כאמור, עצם ההנפקה של המניות בידי סלקום אינה צריכה להפתיע את המשקיעים, שכן הנהלתה נתנה לכך גילוי בדו"חות הכספיים. אולם ממעקב אחר המסחר במניית סלקום בשבוע האחרון עולה כי היא הגיבה בירידות שערים לפני שהדיווח על אודות עיתוי ההנפקה ותמחורה הגיע לכלל ציבור המשקיעים.

לוט בערפל: השפעת אקספון אינה ידועה

גם בעולם התקשורת, התזזיתי מאופיו, נראה כי אפשר לתאר את השבועות האחרונים כדרמטיים. הסיבה לכך היא כניסת המפעיל השישי לשוק הסלולר, אקספון של חזי בצלאל עם המותג we4G, שהחריף את מלחמת המחירים החריפה ממילא בענף החבוט.

השפעות החדירה של אקספון, שהשיקה את פעילותה רק ב־10 באפריל, עדיין לא באו לידי ביטוי בדו"חות של סלקום, שפרסמה את הדו"ח הכספי האחרון שלה ב־31 במרץ. עד כמה השפיעה הכניסה של אקספון על ענף הסלולר? זאת אפשר יהיה לדעת רק מדו"חות הבאים של חברות התקשורת ל־30 ביוני, שיפורסמו בסוף אוגוסט.

מכאן יוצא שהנפקת המניות של סלקום מתבצעת "בין השמשות". תזמון ההנפקה הוא בעייתי, שכן המשקיעים אינם מצוידים במידע שיש לחברה לגבי השלכות הכניסה של המתחרה החדשה על התוצאות הכספיות של סלקום. מנהל הכספים הראשי של סלקום שלומי פרילינג התייחס להנפקת אקספון במסגרת סקירת הדו"חות הכספיים לרבעון הראשון: "מאז כניסתה אנו חווים עלייה נוספת ברמת התחרות בשוק, שבאה לידי ביטוי בעלייה בהיקף המעברים בין החברות וירידה ברמת המחירים בשוק". פרילינג אף העריך כי "המשך מגמה זו צפוי להשפיע לרעה על תוצאות החברה במגזר הנייד".

בימים כתיקונם זה לגיטימי ואף מתבקש שההנהלה תשמור קרוב לחזה מידע שאמור להתפרסם רק במסגרת הדו"חות הכספיים. אולם סף הגילוי ורף השקיפות הנדרשים בימים של הנפקת מניות שונים בתכלית.

בשלב זה המשקיעים יודעים כי כניסת אקספון לשוק החריפה את התחרות בענף הסלולר, אבל הם אינם יודעים עד כמה. מן הראוי שסלקום תשתף את המשקיעים הפוטנציאליים במידע איכותי על עוצמת הפגיעה שנובעת מהכניסה של אקספון, באופן שיאפשר להם לקבל החלטה מושכלת. אם לא כן, הרי שאחרי ההנפקה עשויים המשקיעים לגלות כי עוצמת הפגיעה גבוהה מכפי שהעריכו, ואז עלולה סלקום לאבד את אמונם. זה סיכון שספק אם הנהלת סלקום יכולה לקחת על עצמה.