מאבדים שליטה: המסחר בבורסה עומד להשתנות באופן דרמטי

בעלי השליטה הדומיננטים נפטרים מאחזקותיהם משיקולים שונים: החל מאקטיביזם, דרך אילוצים רגולטוריים ועד למימוש עליית ערך

המעבר ממודל שליטה ריכוזי למודל שבו עולה חלקו של ציבור המשקיעים - ובכללם גופי החיסכון ארוך הטווח - הוא שלב טבעי בהתפתחות של זירת מסחר משוכללת. הוא מתרחש במקביל לעליית משקלן של הנהלות מקצועיות הפועלות מטעם בעלי המניות. שוק ההון הישראלי עדיין לא הבשיל לכך באופן מלא, בעיקר בשל חוסר התחכום של שוק המניות לעומת שוק החוב.

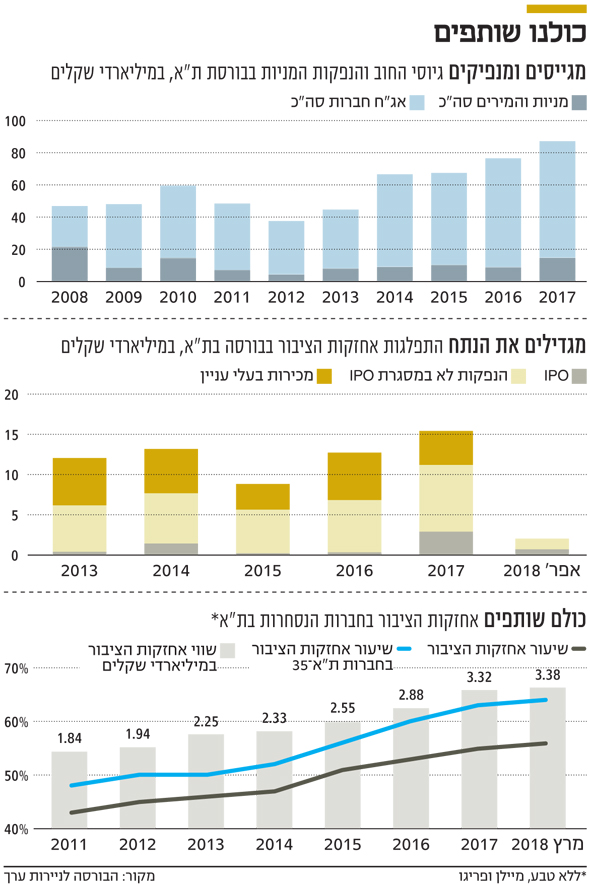

כך, בין דצמבר 2011 למרץ 2018 צמחו שיעור אחזקות הציבור בחברות בבורסה בת"א בכ־29% והשווי ב־84%. כיום כ־56% מהון החברות הציבוריות בישראל מוחזקים על ידי הציבור (לרבות גופים מוסדיים).

אף שהמגמה משמעותית יותר בחברות גדולות ומבוססות, גם בחברות שאינן בין 35 הגדולות ניכרת הגדלת חלקו של הציבור בעוגה. ניתן לשמר שליטה בחברות גם עם אחזקה נמוכה מ־50% במניות, אך להערכתנו יש קורלציה מובהקת בין התחזקות האקטיביזם והתוויית האסטרטגיה בחברות לצד חיזוק מנגנונים של ממשל תאגידי, לבין עליית חלקו של הציבור בבעלות בחברות.

שוק ההון כפלטפורמה להגדלת ההון בעתיד

את השינוי הדרמטי שניכר בשנים האחרונות אפשר לייחס הן לגורמים עסקיים ותנאי שוק והן להתפתחויות ברגולציה. הגורמים העסקיים התורמים למגמה כוללים את הרצון לייצר מנגנון העברה בין־דורית של הבעלות ליורשים ללא פגיעה בביצועי החברה, רצון לייצר נזילות וסחירות בהשקעות, שימוש בשוק ההון כפלטפורמה להגדלת הון בעתיד לצורך ניצול הזדמנויות השקעה ותהליכי M&A. הנפקות בקטגוריה זו כוללות חברות ממגוון ענפים כמו אשטרום, מנרב, עדיקה והולמס פלייס.

לאחר שיש מבנה אחזקות ציבור משמעותי, ניסיון לבצר שליטה ומאבקים בין גורמים שונים עשויים להציף שווי ליתר בעלי המניות. כזה למשל היה מאבק השליטה באיי.די.או, לאחר שהחברה ביצעה הנפקות משמעותיות.

בנוסף, עולה חלקן של קרנות הפרייבט אקוויטי שגילו את האפשרות לבצע אקזיט עבור משקיעיהן באמצעות הנפקה ראשונה לציבור (IPO) שלעיתים משולבת עם הצעת מכר, מובילה להרחבת בסיס החברות בבורסה שהינן ללא גרעין שליטה. כחלק ממגמה זו ניתן לציין הנפקות כמו טלרד (קרן פורטיסימו) אינרום, נובולוג, אוברסיז (קרן פימי) ואירונאוטיקס (קרן ויולה). גם קרן קדמה ניסתה לבצע IPO לאייס. אלה דוגמאות למודל המשתמש בבורסה ככלי להפצת השליטה ומימוש עליית ערך והשבחה ניהולית.

לצד הגורמים העסקיים, קיימת רגולציה המספקת רוח גבית לתהליך הגדלת חלקו של הציבור, כמו חוק הריכוזיות שהוביל חלק מקבוצות השליטה המרכזיות במשק לממש נכסים, לעיתים באמצעות הפצת מניות לציבור. תהליכים אלה כוללים את הפצת מניות פז לציבור על ידי צדיק בינו, ואף ביצוע עסקאות ה־Equity Swap למניות כלל ביטוח על ידי אי.די.בי.

לגורמים כמו רשות ההגבלים העסקיים ומתווה הגז היתה השפעה על יצירת פלטפורמות נוספות המוחזקות בשליטת הציבור כמו תמר פטרוליום, ותהליך ההנפקה בימים אלה של דלק תמלוגים. כמו כן, רפורמת המדדים שהונהגה על ידי הבורסה כוללת דרישות סף להכללה במדדים של לפחות 35% אחזקה בידי הציבור. אף שלרגולציה היתה השפעה לא מבוטלת עד כה, חלק ניכר מהאפקט כבר מוצה, ובמבט לטווח הבינוני־ארוך המגמה תימשך בעיקר בעזרת תהליכים עסקיים.

מימוש מניות השליטה בבנקים כמו לאומי ודקסיה והפצת מניות דיסקונט מאפשרים לחברות לעמוד בתנאי הלימות ההון של בנק ישראל ולחלק דיבידנדים (לעומת הפועלים, שלא אימץ את האסטרטגיה הנ"ל). תהליכים אלה ממחישים איך חברות יציבות בשוק מפוקח לא נדרשות לבעל שליטה פעיל.

לעיתים הציבור רוצה בעל שליטה דומיננטי

נדבך נוסף להגדלת אחזקות הציבור הוא מכירת מניות על ידי בעלי עניין, וכן הפצת מניות וביצוע הנפקות על ידי חברות נסחרות. פעולות אלה מתבצעות לעיתים מהטעמים שצוינו לעיל לגבי הנפקות. לעיתים יש גורמים נוספים כמו קשיי מיחזור חוב והקטנת מינוף משמעותית.

כך, למשל, הגדלת חלקו של הציבור תוך סיוע להוצאת כלכלית לירושלים ממשבר נזילות ומינוף, היתה אבן דרך חשובה באופן ההתמודדות השוק עם כשל במקרה שלחברה יש נכסי בסיס בעלי ערך גלום משמעותי. דוגמה דומה באחרונה היתה מימוש השליטה באנלייט לאור הסדר החוב בחברה־האם יורוקום תקשורת, שיצר הזדמנות לבעלי המניות האחרים.

למשקיע מן השורה יש לעיתים יתרונות לאחזקה על ידי בעל שליטה דומיננטי, שהינו בעל מומחיות בתחומו והיסטוריית ביצועים חיובית. לפיכך, במקומות כאלה מודל של העברת שליטה לציבור יוביל לתוצאות לא מיטביות.

ההתבגרות של שוק ההון עדיין בעיצומה ודורשת כלים נוספים - הן בקשר למעורבות המוסדיים בחברות, ובייחוד בבחירת ההנהלה המקצועית המתאימה ביותר; והן באופן מתן התמריצים ליזמים ובעלי השליטה ללא אחזקה בשליטה בחברה (בעולם מקובל כי יזמים כמו מרק צוקרברג, ג'ף בזוס או אילון מאסק, המזוהים עם החברות שייסדו, מחזיקים בשיעור אחזקה נמוך יחסית בהן).

אף שאכן יש בו התפתחות, עובדת היותו של שוק ההון הישראלי מוטה בחדות לטובת חוב מגבילה את קצב השינוי משמעותית. לכן התהליכים שהוזכרו צפויים להימשך שנים רבות.

כדי שהבורסה תגשים את ייעודה כזירה יעילה ליצירת אפיק השקעה אטרקטיבי למשקיעים, ומקור מימון לחברות באופן המעודד צמיחה במשק - יש להרחיב ולגוון את תיק החברות הנסחרות, תוך התאמת מבנה הבעלות וההון של החברות למבנה המוביל ליצירת ערך מקסימלי. מהירות ועומק התהליך תלויים בהירתמות כלל הגורמים הרלבנטיים. שיתוף הציבור יביא לשיפור בנזילות, בסחירות ובשקיפות, ויאפשר שימוש במכשירים הוניים ככלי חיסכון לציבור הרחב.

השורה התחתונה: כדי שהבורסה תגשים את ייעודה כזירה יעילה ליצירת אפיק השקעה אטרקטיבי ומקור מימון לחברות - יש להרחיב ולגוון את תיק החברות הנסחרות בה

הכותב הוא רו"ח ועו"ד, ומנהל מחלקה בחטיבת המימון ובנקאות השקעות בפירמת גיזה זינגר אבן