האיומים על הצמיחה בעולם החזירו את הצבע ללחיים של המשקיעים

תוצאות הבחירות באיטליה, התרסקות הלירה הטורקית והאטה בקצב הצמיחה באירופה גררו את תשואות האג"ח כלפי מטה

מרבית המשקיעים מסתובבים בתחושה שלאחר רצף של שש שנים חיוביות, 2018 עומדת להיות שנת השקעות שלילית. אבל כשבוחנים את ביצועי האפיקים מתחילת השנה ועד היום, ניתן לחשוב שמה שמפריע למשקיעים הוא שהם פשוט התרגלו לטוב. 2018 בהחלט לא חיובית ושלווה כמו שהיתה 2017, אך היא לא כל כך שלילית, בטח אם האלטרנטיבה חסרת הסיכון לכסף אמורה להעניק תשואה שנתית של 0.1% לפני מס ועמלות.

האג"ח גרמו הפסדי הון

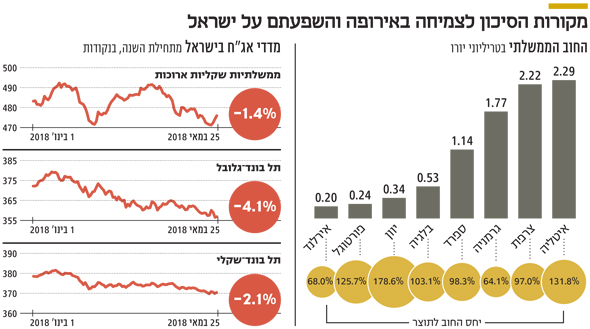

מדדי נאסד"ק ו־S&P 500, למשל, עלו ב־5% וב־1% בהתאמה, והמדדים המובילים באירופה ובישראל נסחרים ברמות מחירים דומות לתחילת השנה. מה שגורם לתחושה השלילית הוא שילוב של עליית תשואות באג"ח (הפסדי הון) וירידות חדות יחסית בחלק מהשווקים המתעוררים. מתחילת השנה איבדו האג"ח השקליות הארוכות 1.4%, מדד תל בונד־שקלי איבד 2% ותל בונד־גלובל, המייצג את החברות האמריקאיות שניצלו את הרעב של המשקיעים הישראלים לתשואות והנפיקו חוב בבורסה המקומית, כבר איבד יותר מ־4% מתחילת השנה.

רק לפני שבועיים החשש העיקרי של המשקיעים היה שהאינפלציה העולמית עולה מדרגה, והיא לא תותיר ברירה לבנקים המרכזיים שייאלצו להדק את המדיניות המוניטרית המרחיבה. הסיפור האינפלציוני נבע משילוב של צמיחה בריאה ויציבה בארה"ב, עלייה חדה של 20% במחירי הנפט והתחזקות הדולר בעולם, שמייקרת את עלות היבוא לשאר המדינות. כתוצאה מכך עלו תשואות האג"ח האמריקאיות ל־10 שנים ל־3.11%, והיו לא מעט פרשנים שכבר העריכו שהפד יעלה את הריבית עוד שלוש פעמים השנה ושהתשואות בדרך ל־4%. וככל שתשואות גבוהות יותר, כך שווי הנכסים האלטרנטיביים (מניות ונדל"ן, למשל) אמור להיות נמוך יותר. במילים אחרות, התסריט של צמיחה נאה בשילוב אינפלציה לא בהכרח היה מוביל לביצועים חיוביים בתיקי ההשקעות.

איטליה מרעידה את הגוש

בשבוע האחרון נראה שמשהו בתסריט המרכזי שבנו המשקיעים השתנה. תוצאות הבחירות באיטליה, הכלכלה השלישית בגודלה בגוש היורו, הובילו לממשלה פופוליסטית המורכבת מהימין ומהשמאל הקיצוני, שסולדת מהממסד האירופי ומעוניינת להקטין מסים ולהגדיל את הוצאות הממשלה. במקרה כזה החוב הממשלתי באיטליה, שהוא הגדול ביותר באירופה (2.3 טריליון יורו), צפוי לעלות. במקרה של איטליה מדובר במדינה שהיא גדולה מדי מכדי ליפול, אך עשויה להיות גם גדולה מדי מכדי להציל. בינתיים, המשקיעים מתלבטים כיצד לתמחר את הסיכון "החדש ישן", ואנו רואים עלייה מסיימת בפרמיית הסיכון. כתוצאה מכך עלו תשואות האג"ח של ממשלת איטליה מ־1.72% לפני כחודש וחצי ל־2.46% בסוף השבוע, בעוד מקבילותיהן הגרמניות ירדו מ־0.81% באמצע פברואר ל־0.4% בסוף השבוע.

מדובר בתבנית המאפיינת עלייה ברמת הפחד ואשר גוררת בטווח הקצר את מדדי המניות למטה. אם נוסיף לכך את העובדה שמדד מנהלי הרכש באירופה האט את ההתרחבות שלו לרמה הנמוכה ביותר מאז נובמבר 2016, את הירידה בקצב הצמיחה ואת אינפלציית הליבה שירדה ל־0.7%, הרי שדי ברור שההידוק המוניטרי באירופה עשוי להתעכב. הבנק המרכזי של אירופה אמור לסיים את תוכנית רכישות האג"ח שלו בסוף ספטמבר ולהתחיל בתהליך מדורג ומבוקר של העלאת ריבית אחרי חצי שנה.

חוץ מגוש היורו ישנם מקורות נוספים שמגדילים את הסיכון לצמיחה העולמית. טורקיה נמצאת במשבר כלכלי עמוק הכולל התרסקות של 35% בערך המטבע המקומי; ונצואלה ואיראן, יצואניות נפט גדולות, נמצאות במשבר כלכלי עמוק; וגם ארגנטינה שוב חזרה לסכנת חדלות פירעון. מבחינה אינפלציונית, הנפט איבד 6% בשבוע המסחר האחרון וגם כאן מדובר בגורם שממתן, בשלב זה, חששות מהידוק מוניטרי משמעותי.

עלייה חיובית בסיכון

הצורך של המשקיעים להכניס למשוואה פרמיית סיכון גבוהה יותר אינו בהכרח רע. מאז תחילת השבוע שעבר ירדו התשואות בארה"ב ובישראל, והמשקיעים באג"ח השקליות הארוכות רשמו רווח מצטבר של 1%. גם מדדי תל בונד נהנו מירידת התשואות והשלימו עלייה של כ־0.5%. אם נתחשב בעובדה שעבור מרבית המשקיעים החלק שהכי קובע את התשואות הוא האג"ח, אזי נראה שהמצב החדש בשווקים עדיף על הקודם. יש לציין שהצמיחה בישראל דווקא נמצאת בהאצה, ועל פי האומדן הראשון שפרסמה הלשכה המרכזית לסטטיסטיקה, המשק צמח ברבעון הראשון בקצב שנתי של 4.2%. שילוב של צמיחה בריאה, אינפלציה מתונה ותשואות נמוכות יותר בעולם עשוי להמשיך ולהועיל למשקיעי החוב בישראל.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות