הפרדוקס של טבע: לצמוח תוך כדי דריכה במקום

ההתמקדות בשמירה על הקיים גובה מחיר בדמות היעדר הזדמנויות צמיחה; תנאי השוק הקשים, בעיקר בארה"ב, לא השתנו, והאתגר של החזר החוב נשאר קשה; מנגד, הקופקסון עדיין מניב רווחיות גבוהה חרף התחרות ולראשונה זה שנים ארוכות, יש לטבע תרופה חדשה שמציגה צמיחה יפה

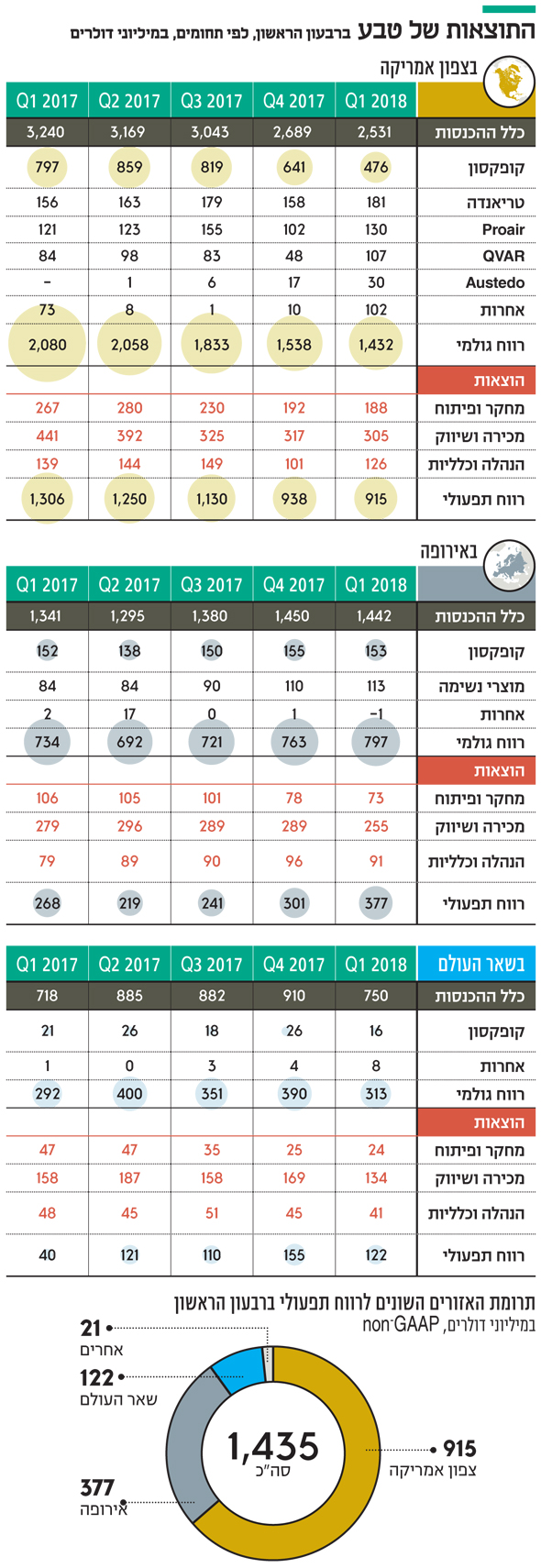

במבט ראשון תוצאות הרבעון הראשון של טבע (Non-GAAP) היו מצוינות – הכנסות של 5.065 מיליארד דולר, רווח גולמי של 2.65 מיליארד דולר, רווח תפעולי של 1.435 מיליארד דולר ורווח נקי של 954 מיליון דולר.

אך צלילה עמוקה יותר לתוך הדו"ח מלמדת שחלק מהותי מההפתעה החיובית ברווחים נבעה מאירועים חד־פעמיים, שהתלות של טבע בקופקסון עדיין גבוהה ושהחולשה בתוצאות החטיבה הגנרית בארה"ב נמשכת. נקודות האור בדו"חות הן שיפור ברווחיות הפעילות באירופה (שחלקה נובע מהתחזקות היורו) וצמיחה בהכנסות מתרופת ה־Austedo לטיפול בהפרעות תנועה שנובעות ממחלת הנטינגטון או מדיסקינזיה מאוחרת.

טבע נמצאת בעיצומו של מהלך אסטרטגי לצמצום חד של עלויות תוך שילוב של התייעלות, הפסקת ייצור מוצרים לא רווחיים וצמצום חד של הוצאות הנהלה ופיתוח. המהלך נועד להוביל לעלייה ברווחיות ולצמצום החוב הגדול של החברה. מאז ההודעה על תוכנית ההתייעלות בדצמבר 2017 הפחיתה טבע את מספר העובדים ב־6,200 ובכוונתה לצמצם את קצב ההוצאות ב־1.5 מיליארד דולר בשנה עד לסוף 2018 וב־3 מיליארד דולר בשנה עד לסוף 2019. החזון של המנכ"ל החדש, קאר שולץ, הוא יצירת טבע רזה, יעילה ורווחית יותר. אך מהלך זה, של התמקדות בשמירה על הקיים, גם גובה מחיר בדמות היעדר הזדמנויות צמיחה נוספות, לפחות עד שטבע תצמצם מהותית את החוב הגדול שלה.

טבע גם שינתה את צורת הדיווח שלה מדיווח לפי תחומי פעילות – שכלל חלוקה לחטיבה גנרית, חטיבת מוצרי מקור מלבד הקופקסון, לקופקסון וקבוצת אחרים – לדיווח לפי אזור גיאוגרפי. צפון אמריקה (ארה"ב וקנדה); אירופה (מדינות האיחוד האירופי וכמה מדינות נוספות); ושאר העולם (שבו השווקים העיקריים הם יפן, רוסיה וישראל). בנוסף, טבע מדווחת תחת סעיף "אחרים" על פעילות ייצור חומרי הגלם לצדדים שלישיים (API) ותחום ייצור התרופות לצדדים שלישיים (Medis) שלהם הזכויות על התרופה. שינוי צורת הדיווח נובעת מצמצום תחום מוצרי המקור של טבע, שנובע מהתחרות הגנרית לקופקסון ומהפחתת ההשקעה בתרופות מקור חדשות. אך מכיוון שרווחיות הקופקסון עדיין מהותית מאוד עבורה, השינוי מקשה להפריד בין הרווח שנובע לטבע מהקופקסון ובין הרווח משאר תחומי הפעילות. הפרדה זו חשובה למשקיעים מכיוון שרווחיות הקופקסון צפויה לרדת בהדרגה ברבעונים הבאים.

מלחמת הקופקסון

ההכנסות של טבע מהקופקסון ב־2017 עמדו על 3.8 מיליארד דולר, והרווח התפעולי לפני ייחוס הוצאות הנהלה וכלליות שנבע מהתרופה היה 3.06 מיליארד דולר. התרופה יצרה שיעור רווח תפעולי של 80.6%. להערכתנו, שיעור הרווח התפעולי הנובע מהתרופה ב־2018 יעמוד על 80%-78%. חרף התחרות הגנרית מצד מיילן לקופקסון במינון 40 מ"ג, ההכנסות של טבע ברבעון הראשון מהקופקסון עמדו על 645 מיליון דולר. כלומר, תרומת הקופקסון לרווח התפעולי של טבע עמדה על 516-503 מיליון דולר, והוא עדיין מהווה 36%-35% מהרווח התפעולי הכולל של טבע.

לאורך הרבעון הראשון נשמרה יציבות במכירות הקופקסון כאשר טבע שמרה על נתח של 85% מהמרשמים לתרופה במינון של 40 מ"ג לעומת נתח של 15% שעבר למיילן המתחרה. בנוסף, חרף העלייה במכירות התרופה החדשה לטרשת נפוצה של חברת רוש, Ocrevus, מכירות הקופקסון שמרו על יציבות יחסית לרבעונים קודמים. אמנם חלה ירידה בהכנסות הקופקסון יחסית לרבעון הקודם והמקביל, אך ירידה זו מתונה מההערכות המוקדמות, ולכן תוצאות הקופקסון שעליהן טבע דיווחה ברבעון הראשון מצוינות.

נראה שבשלב זה שוק הקופקסון התייצב, זאת עד להשקה הצפויה של הגרסה הגנרית הנוספת שפותחה על ידי סאנדוז בשיתוף מומנטה. סאנדוז קיבלה את האישור לשיווק התרופה בפברואר, אבל בדו"ח הרבעון הראשון של נוברטיס, החברה־האם של סאנדוז, נכתב שעד לסוף הרבעון היא יצרה מלאי שנדרש לפעילות ולא השיקה את התרופה בפועל. השקת התרופה על ידי סאנדוז צפויה להוביל לירידה מסוימת הן במחיר והן בנתח השוק של טבע. ולכן סביר שרווחיות שתנבע לטבע מהקופקסון תספוג ירידת מדרגה נוספת עם ההשקה בפועל של הגרסה הגנרית של סאנדוז, ולאחר מכן תתייצב על רמה חדשה (ונמוכה יותר) של מחיר ומכירות, ותמשיך בדעיכה איטית בעתיד עם התגברות התחרות שתגיע מתרופות חדשות לטרשת נפוצה.

ברבעון זה טבע הכירה ברווחים אחרים של 110 מיליון דולר, שנכללו בדו"חות Non-GAAP חרף היותם חד־פעמיים. עיקר הסכום נבע מפיצוי שקיבלה טבע על כמה מקרים שבהם נאלצה לדחות השקה של תרופה גנרית בקנדה לאחר שניצחה במאבק משפטי. רווחים אלה השפיעו לטובה על הרווח התפעולי, בעיקר בצפון אמריקה. בנוסף, טבע הכירה בהכנסה בהיקף שלא נמסר מחברת Takeda, על עמידה באבן דרך של אישור תרופת האיזילקט לשיווק ביפן. האיזילקט (לטיפול בפרקינסון) כבר מתמודדת עם תחרות גנרית בארה"ב ובאירופה והמכירות שלה באזורים אלו פחתו מהותית, אך ביפן היא צפויה לתרום לטבע הכנסות נוספות ברבעונים הקרובים. גורם חד־פעמי נוסף שתרם למכירות ולרווחיות היה עליית מלאי אצל לקוחות של ה־QVAR, לטיפול מניעתי באסטמה, בעקבות השקת משאף משופר לתרופה על ידי טבע.

סוף למאבק הפטנטים

גם בפעילות באירופה רשמה טבע רווח חד־פעמי באופיו, כשהכירה בהכנסה של 25 מיליון דולר בעקבות תשלום שקיבלה מחברת Alder כחלק מסיום המחלוקת על פטנטים בתרופות למניעת מיגרנה. Alder קיבלה זכות להשתמש באותם פטנטים תמורת תשלום ראשוני של 25 מיליון דולר, תשלום נוסף של 25 מיליון דולר שיתקבל לאחר קבלת אישור לתרופה שהיא מפתחת לשיווק בארה"ב או במדינה מהותית אחרת, תשלומים נוספים על אבני דרך של מכירות, ותשלום של 7%-5% מהמכירות.

מנגד, ברבעון זה היו לטבע הוצאות מחקר ופיתוח גבוהות יחסית שנבעו מהשתתפותה במימון ניסוי שלב 3 בתרופה (Fasinumab) לטיפול בכאב כרוני הנובע מדלקת מפרקים ניוונית, שאותה היא מפתחת בשיתוף עם Regeneron. לאחרונה דיוחה Regeneron על עצירת מתן המינון הגבוה של התרופה בניסויים שהיא מבצעת בגלל בעיות בטיחות, והדבר מקטין מהותית את הסיכויים שהתרופה תצליח לקבל אישור לשיווק בעתיד. להערכתנו, שילוב הגורמים האלו העלה את הרווח התפעולי של טבע ברבעון ב־130-120 מיליון דולר. ולכן עיקר ההפתעה החיובית בדו"חות נבעה משילוב של יציבות בתוצאות הקופקסון ומגורמים חד־פעמיים, ולכן השפעת הדו"ח על מחיר המניה היתה מתונה.

הקושי בצפון אמריקה

טבע חזרה על ההערכה הנמוכה שלה לגבי היקף המכירות הצפוי השנה של תרופות גנריות בארה"ב — 4 מיליארד דולר – נמוך מהיקף המכירות של החטיבה הגנרית שלה בארה"ב ערב רכישת אקטביס. הרווח התפעולי בצפון אמריקה עמד על 915 מיליון דולר. אך להערכתנו, 375 מיליון דולר מתוכו נבעו מהקופקסון ו־100 מיליון דולר נבעו מהכנסות חד־פעמיות. לכן הרווח התפעולי משאר מוצרי המקור ומהחטיבה הגנרית בארה"ב ובקנדה עמד על 440 מיליון דולר בלבד.

טבע הציגה עלייה במכירות של תרופות המקור המהותיות הנוספות שלה ברבעון. מכירות הטריאנדה לטיפול בסרטן, שהיא השנייה בהיקף המכירות של טבע, עלו ל־181 מיליון דולר. תרופה צפויה לסבול גם היא מתחרות גנרית החל מסוף 2019. ההכנסות המשותפות של שני מוצרי הנשימה בארה"ב, ProAir ו־QVAR, היו 237 מיליון דולר. בניגוד לעבר, טבע לא מוסרת מה הרווחיות התפעולית של פעילות זו, ולכן קשה להפריד בינה לבין רווחיות פעילות התרופות הגנריות בארה"ב.

לראשונה מאז 2011 טבע מצרפת תרופה חדשה לרשימת התרופות שהיא מפרטת את היקף המכירות שלה — Austedo – שהמכירות שלה הגיעו ל־30 מיליון דולר ברבעון. מספר המטופלים בתרופה עלה ל־3,310, וטבע מצפה שמספר זה כמעט ויוכפל במהלך השנה. תרופה זו היא תרופת המקור היחידה כיום של טבע שכבר מצויה בשוק וצפויה לצמוח בצורה מהותית במכירות ברבעונים הקרובים.

מגמת הירידה במכירות התרופות הגנריות בארה"ב ובקנדה נמשכת, והן עמדו על 1.09 מיליארד דולר. בדו"ח הרבעוני המלא טבע מפרסמת את התרופות הגנריות המהותיות שהיא מכרה בארה"ב, לפי סדר המכירות, אך מבלי לדווח את היקף המכירות. למרות הירידה במכירות הגרסה הגנרית המאושרת לקונצרטה (לטיפול בהפרעות קשב וריכוז) תרופה זו עדיין המובילה מבין התרופות הגנריות שטבע מוכרת. התרחבות התחרות לקונצרטה צפויה להמשיך ולצמצם את התוצאות שינבעו ממנה.

התרופה הגנרית השנייה מבחינת היקף המכירות של טבע היא הגרסה הגנרית המאושרת לוויאגרה של פייזר שהושקה בדצמבר 2017. מכירות הוויאגרה של פייזר בארה"ב ירדו מ־198 מיליון דולר ברבעון השלישי של 2017 ל־102 מיליון דולר ברבעון הרביעי כתוצאה מהפחתת מלאים של מפיצים לקראת התחרות הגנרית וכתוצאה מהתחילת התחרות. המכירות של פייזר פחתו ברבעון הראשון ל־88 מיליון דולר. חלק מהירידה נובעת מהשקת גרסה גנרית מוזלת על ידי פייזר עצמה כדי להיערך לתחרות הגנרית. טבע לא מדווחת על היקף מכירות הגרסה הגנרית שלה לוויאגרה, אך כפי הנראה מדובר בעשרות מיליוני דולרים בודדים ברבעון.

הפטנטים המגינים על הוויאגרה תקפים עד אפריל 2020, ולאחר מכן צפויה לה תחרות גנרית עזה. יתכן גם שעוד קודם לכך מתחרות גנריות יצליחו לאתגר את הפטנט המגן עליה. הויאגרה צפויה לתרום לחטיבה הגנרית של טבע הכנסות מהותיות בשנתיים הקרובות. על פי ההסכם בין החברות, טבע תשלם לפייזר תמלוגים בשיעור שלא פורסם על המכירות. טבע משווקת ויאגרה גנרית באירופה כבר חמש שנים, אך מדובר בהכנסות זניחות בגלל התחרות הגנרית הערה.

אף שטבע השיקה כמה תרופות גנריות בארה"ב ברבעון, אף אחת מהן לא הגיעה למכירות מהותיות. כתוצאה מכך השחיקה במחירן של התרופות הגנריות הוותיקות גברה בהשפעתה על התוספת שנבעה מההשקות החדשות, וכפי הנראה התוצאות של החטיבה הגנרית של טבע בארה"ב ברבעון הראשון היו חלשות אף יותר משני רבעוני השפל שרשמה חטיבה זו במחצית השנייה של 2017. תחת הנחות סבירות לרווחיות שנבעה לטבע מתרופות המקור בצפון אמריקה, ובנטרול הכנסות חד־פעמיות בקנדה, נראה שהרווח התפעולי של החטיבה הגנרית היה נמוך מ־300 מיליון דולר ברבעון. הפעילות בצפון אמריקה כוללת, לפי צורת הדיווח הנוכחית, את הפצת התרופות בארה"ב של Anda שיוצרת הכנסות מהותיות אך הרווחיות שלה נמוכה יחסית.

אירופה ושאר העולם

תחום הפעילות באירופה הציג תוצאות חזקות ברבעון עם הכנסות של 1.44 מיליארד דולר ורווח תפעולי של 377 מיליון דולר, כאשר לקופקסון נתח מהותי מרווחיות זו. ההכנסות מהקופקסון באירופה עמדו על 153 מיליון דולר, ולהערכתנו, הרווח התפעולי שנבע לה מהקופקסון עמד על 120 מיליון דולר. היציבות במכירות הקופקסון באירופה יחסית לרבעונים הקודמים נבעה מכך שהתחזקות היורו מול הדולר קיזזה את ירידת המחיר של התרופה במדינות שבהן החלה לה תחרות גנרית. גם מוצרי הנשימה של טבע היוו נקודת אור משמעותית של הפעילות באירופה.

טבע השיקה באירופה במהלך 2017 מוצר אינהלציה BRALTUS, שמהווה גורם עיקרי לעלייה ההדרגתית במכירות. גם תוכנית ההתיעלות מתחילה לתת תוצאות באירופה, והירידה בהוצאות המכירה, השיווק והמו"פ הובילו לשיפור ברווח התפעולי. נתון זה בולט במיוחד מכיוון שהתחזקות היורו קזזה חלק מההשפעה של צמצום ההוצאות המדווחות בדולרים. תחום הפעילות של שאר העולם הציג רווח תפעולי דומה לזה שהוצג בשלושת הרבעונים הקודמים.

עצירת פעילות הפסדית

טבע נמנעה מלדווח ברבעון זה על הרווח התפעולי של החטיבה הגנרית. להערכתנו, רווח זה עמד על 600 מיליון דולר (בנטרול האירועים החד־פעמיים). מדובר כנראה בהתאוששות קלה יחסית לשני רבעוני השפל, בעיקר בזכות הרווח באירופה, אך עדיין מדובר ברווחיות נמוכה מהותית מזו שהיתה לחטיבה עם השלמת רכישת אקטביס. שילוב של תוכנית ההתייעלות ושל השקת כמה תרופות גנריות מהותיות שתתבצע בשנתיים הקרובות, צפוי לשפר את רווחיות החטיבה. אך ספק אם השיפור יצליח להשתוות לשחיקה הצפויה ברווחיות הקופקסון באותו פרק זמן. לכן ספק אם טבע תצליח להציג ב־2019 רווח נקי גבוה מאשר הרווח הצפוי ב־2018.

בשיחת האנליסטים טבע התייחסה למהלך המתוכנן שלה, שלפיו היא תדרוש עליית מחיר בתרופות שלהן קיימת תחרות עזה, כתנאי להמשך הייצור שלהן. תרופות אלו יוצרות מחזור מכירות גבוה אך הרווחיות שלהן נמוכה מאוד וחלקן אף הפסדיות. טבע מעריכה כי תפסיק לייצר 80% מתרופות אלה, כאשר מרבית העצירה תהיה ב־2019 (כדי למנוע מחסור. חלק מההתייעלות הצפויה ב־2019 תנבע ממהלך זה שיאפשר סגירת מפעלים וצמצום בכח האדם). ולכן, במקביל לצמצום בהוצאות, תהיה גם ירידה לא זניחה בהכנסות וההשפעה המהלך על הרווח התפעולי תהיה נמוכה בהרבה מהיקף ההתייעלות.

תרופת המקור העיקרית בפיתוח שטבע רואה בה פוטנציאל מהותי היא fremanezumab לטיפול במיגרנה. טבע שילמה 150 מיליון דולר כדי להקדים את בחינת ה־FDA לתרופה זו ליוני השנה, אך סכום זה ירד כנראה לטמיון מכיוון שיצרנית החומר הפעיל של התרופה, Celltrion, ספגה מכתב אזהרה למפעל שבו מיוצר החומר. לכן טבע מעריכה שהתרופה תאושר לשיווק רק בסוף 2018. בשלב זה יהיו בשוק כבר שתי תרופות שפועלות במנגנון דומה שיתחרו בתרופה של טבע. מכיוון שמדובר בתרופה שלא קיימת בשוק סביר להניח שעליית המכירות שלה תהיה הדרגתית מאוד בגלל הצורך לשכנע את הרופאים והחולים ביתרונות שלה.

שיפור תחזית הרווח

במקביל לפרסום הדו"ח הרבעוני טבע העלתה את תחזית ההכנסות שלה ל־19-18.5 מיליארד דולר ב־2018, ואת תחזית הרווח התפעולי והנקי (Non-GAAP) ל־4.5-4.2 מיליארד דולר ו־2.63-2.47 מיליארד דולר, בהתאמה. כלומר, טבע צופה רווח נקי של 2.65-2.4 דולר למניה. אך העלייה ברווחיות לעומת התחזית הקודמת דומה להפרש שבין הרווח הנקי ברבעון הראשון לבין תחזיות האנליסטים לרווח ברבעון. לכן העלאת התחזית לא משנה מהותית את ההערכות לרווחיות של טבע בשלושת הרבעונים הבאים. עודף ההתחייבויות הפיננסיות שלה ירד ל־29.3 מיליארד דולר.

דו"חות הרבעון הראשון מבהירים שתנאי השוק הקשים שאיתם טבע מתמודדת לא השתנו, בעיקר בתחום התרופות הגנריות בארה"ב, והאתגר של החזר החוב עדיין נותר קשה. מנגד, היו בהם גם מסרים מרגיעים בנוגע לכך שהקופקסון, לפחות בינתיים, מצליח להניב רווחיות גבוהה חרף התחרות, ושלטבע, לראשונה זה שנים ארוכות, יש תרופה חדשה – Austedo – שמציגה צמיחה יפה במכירות.

הכותב הוא כלכלן בחברת הייטק