גורו ההשקעות הישראלי שהסתבך בהשקעה והפסיד מיליונים

הסיפור המדהים על המשקיע איל גולדשטיין, שסחף משקיעים נוספים להשקעה מסוכנת מאוד בנגזרים על מדד הפחד. כעת תובע בית ההשקעות אי.בי.אי את הסכום מהלקוחות

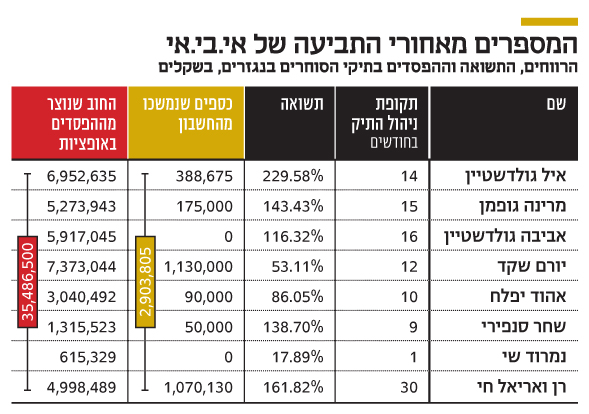

כתב התביעה שהגיש בית ההשקעות אי.בי.אי נגד תשעה משקיעים, שהשתמשו בשירותי המסחר העצמאי בניירות ערך שלו, מביא את אחד הסיפורים המרתקים בשוק ההון בשנים האחרונות. סיפור על המשקיע איל גולדשטיין, שסחף משקיעים נוספים להשקעה מסוכנת מאוד בנגזרים על מדד ה־VIX. ההשקעה הובילה אותם בתחילה לרווחים של יותר מ־2.5 מיליון שקל - ואז, ביום אחד הכל קרס. באותו יום חל זינוק בחוזים העתידיים של מדד ה־VIX, מרביתו ב־15 הדקות האחרונות למסחר. התנודה החריגה מחקה את הכסף בחשבונות המנוהלים והותירה חוב של 35.5 מיליון שקל. כעת תובע אי.בי.אי את הסכום מהלקוחות.

הכל קרה בתוך רבע שעה

בתביעה זו, ובתביעות נגזרות שייתכן שיוגשו, תהיה התמקדות בשאלת האחריות. גולדשטיין יצר פוזיציה מסוכנת בחשבונות של אנשים שסמכו עליו. אי.בי.אי אפשר למשקיעים פתיחת חשבון בבית ההשקעות ופעילות ישירה מול ברוקר זר, וזה עבד מול הבורסות לאופציות בארה"ב.

הברוקר נמנע בזמן אמת לסגור את ההשקעה, כאשר התחייבות המשקיעים עקפה את היקף הבטוחות. דבר זה נבע מעצירה, חלקית לפחות, של המסחר בחלק מהמוצרים, מנזילות מוגבלת מאוד במסחר באותן אופציות על אותם מוצרים, ומפרק הזמן הקצר שבו אירעה ההפרה — רבע השעה האחרונה במסחר. מצב זה יוצר שאלות משפטיות מהותיות: האם לברוקר יש אחריות במקרה של כישלון סגירה של פוזיציה במקרה של חריגה מהבטוחות? האם לאי.בי.אי יש אחריות על התיק הרעיל שנוהל בחשבונות?

הבורסות לאופציות בארה"ב, שבהן נוצרה הפוזיציה הבעייתית, תבעו מהברוקר את התשלום על האופציות שנכתבו, הברוקר שילם להן ובמקביל דרש את הכסף מבית ההשקעות. אי.בי.אי שילם לברוקר, וכעת תובע את הכסף ממחזיקי החשבונות — שטרם השיבו לתביעה.

כל אחד משלבי שרשרת המזון הזו גזר עמלה על ההשקעה המסוכנת, אך המבנה החוזי מפיל את מלוא האחריות על המשקיע. כיוון ששבעה מתוך שמונת החשבונות נוהלו בידי גולדשטיין כמיופה כוח, יש ספק לגבי הבנת הסיכונים שלקחו בעלי החשבונות. אי.בי.אי מתנער מאחריות להשקעה, בטענה שבית ההשקעות אינו מנהל השקעות או יועצי השקעות, אלא רק מתווך לזירת המסחר. הדיון המשפטי על נושא האחריות הוא מהותי, וייתכן שישמש תקדים לתיקים עתידיים.

כדי להבין את הסיפור, צריך להכיר את המוצרים הפיננסיים שמהם נבנתה הפוזיציה הרעילה. מוצר הבסיס הוא מדד ה־VIX על מדד S&P500, שמחושב בידי בורסת CBOE - Chicago Board Options Exchange. מדד זה מתבסס על סטיית התקן הגלומה של מחירי האופציות על S&P500, שיפקעו בעוד כ־30 יום. בכך הוא מהווה אומדן לציפיית המשקיעים לתנודתיות העתידית של המניות בארה"ב. על מדד ה־VIX השיקה CBOE חוזים עתידיים (עם מועדי פקיעה שונים) וקרנות סל (למעשה מדובר ב־ETN, מוצר פיננסי דומה לקרן סל), שמשתמשות בחוזים אלה ליצירת השקעה התלויה בסטיית התקן העתידית של המדדים, כפי שהיא מתבטאת במחירי האופציות. אין אפשרות להשקיע ישירות במדד ה־VIX, אלא רק בחוזים עתידיים עליו או בנכסים המתבססים עליהם.

תכונה המאפיינת את מדד ה־VIX היא תנועה לא סימטרית של ירידה קלה במרבית הימים (החציון של תנועת המדד שלילי), אך כשהוא עולה, העלייה לעתים היא חדה מאוד (ולכן התוחלת של התנועה של המדד היא אפס). התפלגות זו של השינויים במדד, יחד עם התנודתיות הרבה של המדד עצמו, יוצרות סיכון עודף לחשיפה בפוזיציה שלילית על מדד זה.

מוצר ההשקעה עצמו שמופיע בתיק הוא אופציות. אופציית קול היא זכות לרכוש נייר ערך במחיר מסוים ואופציית פוט היא זכות למכור נייר ערך במחיר מסוים. רוכש אופציה משלם עבורה פרמיה מסוימת, ויקבל תמורה התלויה במחיר נייר הערך במועד פקיעת האופציה (התמורה היא חיובית, אם האופציה פוקעת בכסף, ואפס אם היא פוקעת מחוץ לכסף). מנגד, מוכר האופציה (כותב האופציה בשפה המקצועית) מקבל את הפרמיה בעת המכירה, ואם האופציה פוקעת בכסף, עליו לשלם סכום שתלוי במחיר נייר הערך. כותב האופציה נותן בטוחה שתבטיח כי יוכל לשלם במקרה שהאופציה תפקע בכסף.

בעוד קרנות הסל על ה־VIX הן מוצר תנודתי ומסוכן, ההשקעה בפועל של המשקיעים באמצעות אי.בי.אי היתה מסוכנת בהרבה. הנכס (התחייבות, למעשה) המפסיד העיקרי שהחזיקו בו הוא כתיבה של 210 אלף יחידות פוט במחירי מימוש של 50–70 דולר ליחידה על קרן הסל SVXY שמנהלת ProShares. קרן זו היא השקעה על חוזים עתידיים בחסר על מדד ה־VIX. אסטרטגיית ההשקעה של קרן זו דומה מאוד לזו של קרן XIV (שניהלה קרדיט סוויס ובוצעה לה פקיעה כפויה בעקבות אירועי אותו יום). את המסחר ב־2 בפברואר סיימה קרן הסל במחיר של 105.6, לכן האופציות שנכתבו היו יותר מ־30% מחוץ לכסף. על כתיבת האופציות קיבלו המשקיעים פרמיה בעת כתיבתן, ובמקביל נתנו בטוחות לברוקר. כל עוד האופציות האלה לא נכנסות לכסף, התשואה של המשקיע היא הפרמיה שקיבל בעת כתיבתן חלקי הבטוחות שהפקיד. לכן מדובר בנכס שבהסתברות גבוהה מאוד ייצור תשואה גבוהה מאוד, אך במקרה של קטסטרופה יגרום לאסון.

במהלך המסחר ב־5 בפברואר חלה עלייה חדה בחוזים העתידיים על ה־VIX, ונכון ל־23:00 שעון ישראל, 15 דקות לפני סגירת המסחר בארה"ב, ירד מחיר קרן הסל SVXY ל־71 דולר. אך ברבע השעה האחרונה של המסחר חל זינוק חד נוסף בחוזים העתידיים על ה־VIX, שבחלקו נבע מסגירה כפויה של הפוזיציה של קרדיט סוויס, המגדרת את קרן הסל XIV. כתוצאה מקריסה זו קרס ערך הקרן ל־14.9 דולר ליחידת קרן — ירידה של כ־80%.

את הקריסה הזו חשוב להסביר, כדי להבין את עוצמת הסיכון באותן אופציות. נניח שהמחיר של החוזים על ה־VIX בתחילת היום היה 10 ומחיר קרן הסל היה 10. אם מחיר החוזים היה עולה ב־50%, מחיר קרן הסל היה יורד ב־50%. בתחילת יום המסחר עלייה של 1% בחוזים על ה־VIX מורידה את ערך קרן הסל ב־1%. אך לאחר עלייה של 50% בחוזי ה־VIX, המחיר של חוזי ה־VIX הוא 15 ומחיר קרן הסל 5, וכעת עלייה נוספת של 1% בחוזה ה־VIX במהלך אותו יום מסחר (ל־15.15) תוריד את מחיר קרן הסל ב־3% (ל־4.85%), ואחרי עלייה תוך־יומית של 80% במחיר החוזה על ה־VIX עלייה של 1% נוסף בחוזים מפילה את מחיר קרן הסל ב־9%. עלייה של 100% בחוזים מאפסת את ערך קרן הסל, ולכן כבר אחרי עלייה של 80% מותר למנהל קרן הסל לבצע סגירה כפויה של הפוזיציה (כפי שקרדיט סוויס עשו לקרן XIV ו־ProShares נמנעו מלעשות), כדי להימנע מחשיפה של מנהל הקרן, שתיגרם מעלייה של יותר מ־100%.

לכן, נכס הבסיס שעליו נכתבו אופציות הפוט מתאפיין במדרון חלקלק מאוד, שככל שהתנודה היומית גדלה השינוי במחירו הולך ומתעצם (הדלתא שלו גדלה). לכן הסיכון בכתיבת אופציות על נכס זה גבוה בהרבה מהסיכון על כתיבת אופציות על נכסים אחרים.

מחיר קרן הסל SVXY התייצב ביום לאחר הקריסה על 12.24 דולר. חשוב לציין כי לאחר כל יום מסחר פוזיציית הגידור מחודשת, ולכן אין סיכוי מעשי לעליית המחיר לרמות של יותר מ־70 דולר בחודשים הקרובים. הברוקר האמריקאי סגר את הפוזיציות של המשקיעים באופציות בימי המסחר שלאחר הקריסה. 210 אלף יחידות פוט במחיר מימוש של כ־50 דולר בממוצע מעל מחיר הקרן יצרו התחייבות כספית של כ־10.5 מיליון דולר.

תיק ההשקעות הזה יצר תשואה ממוצעת של 7%–10% בחודש באופן יציב, כשלא התרחשה בו קטסטרופה שהכניסה את האופציות שנכתבו לכסף. התשואה הגבוהה נובעת מהיחס שבין הפרמיה שהתקבלה על כתיבת האופציות לבין הבטוחות בתיק. תשואה כה גבוהה ויציבה יצרה אשליה שגולדשטיין הוא גורו השקעות מנצח — וייתכן שאף הוא עצמו האמין בכך. אבל כשהגיעה הקריסה, לא זו בלבד שהאסטרטגיה הרעילה מחקה לחלוטין את תיק ההשקעות, היא גם יצרה בור של עשרות מיליוני שקלים שהמשקיעים נדרשים לכסות.

נורת אזהרה למשקיעים

רבים בישראל פתחו חשבונות השקעה המנוהלים בידי גורו השקעות. המקרה של אי.בי.אי הוא קיצוני, כיוון שמדובר בכתיבת אופציות על נכס שהתפלגות התנועה שלו יכולה להכניס אותן במהירות עמוק מאוד לכסף וליצור הפסד עצום. אך זה מקרה שצריך לשמש נורת אזהרה למשקיעים, שעלולים להפסיד לא רק את כל השקעתם, אלא גם להיתבע על הפסדים גדולים פי כמה מהיקף התיק. הגורם העיקרי להפסדים מסוג זה יכול לנבוע מכתיבת אופציות, כמו במקרה זה, מאחזקה בחוזים עתידיים או מאחזקה ממונפת בנכסים. משקיעים שכספיהם מנוהלים בידי אחרים חייבים להיכנס לתיק שלהם ולבחון את הרכב הנכסים. אם אינם מבינים את התיק, עליהם לקבל חוות דעת חיצונית, שתוודא כי אינם נמצאים בסיכון גבוה מכפי שתכננו.

רווח גבוה ויציב אינו הוכחה לכך שהתיק מנוהל נכון. לדוגמה, משקיע יכול לכתוב אופציות על מדד ת"א־35 בתחילת כל חודש, שנמצאות עמוק מחוץ לכסף, והסיכוי שהן ייכנסו לכסף הוא 5% בלבד. בכל חודש שבו האופציות לא נכנסות לכסף המשקיע מרוויח את הפרמיה שהתקבלה מכתיבתה. התשואה שלו היא הפרמיה חלקי הבטוחה שהוא הפקיד, והיא יכולה להיות גבוהה יחסית. בהסתברות של 54% יזכה המשקיע ב־12 חודשים רצופים של רווחיות יפה ויציבה, כי האופציות לא ייכנסו לכסף — זאת אף שהממוצע של הרווח מאסטרטגיה זו הוא אפס כמובן. שימוש באסטרטגיה דומה לזו על חלק קטן מההשקעה בידי מנהל השקעות בבית השקעות פריזמה, שנועד "לייפות" את תשואות הקרן, הוביל בינואר 2008 להפסד גדול למשקיעים, שהחל רצף אירועים והוביל להיעלמות בית ההשקעות.

אסטרטגיה בעייתית אחרת היא השקעה ישירה בקרן סל בשורט על ה־VIX (כמו SVXY), שבמרבית החודשים נותנת תשואה חיובית, אך כאשר היא קורסת היא גורמת להפסד ענק. דוגמה לגוף שבחר באסטרטגיה זו היא בית ההשקעות אפסילון, שחלק לא מבוטל מרכיב המניות בקרנות 90/10 שניהל (90% אג"ח 10% מניות) התבסס על מכשיר השקעה זה, שגרם נזק למשקיעים בפברואר השנה. שתי הדוגמאות הן אסטרטגיות השקעה בעייתיות בגופים מוסדיים, וסביר להניח כי אצל גורו השקעות פרטי, שאינו מפוקח, הסיכוי לתיק בעייתי גדול בהרבה.

בסופו של דבר, הסיפור מסתכם בתשעה אנשים שהפסידו יחד את השקעתם הישירה, וכעת הם נתבעים גם על סכומים שנעים בין 615 אלף שקל ל־7.37 מיליון שקל. קשה להעריך את סיכויי התביעה, וגם את הסיכוי שבית ההשקעות יקבל את סכומי העתק אם אכן ינצח בתביעה.

אחריות המשקיעים עצמם כלל לא מבוטלת, שכן הם נהנו מתשואה גבוהה ביותר במשך חודשים רבים, והיו צריכים להפנים כי יחד איתה יש סיכון לא מבוטל. ואכן, חלקם משכו חלק ניכר מהרווחים שנוצרו בתיקים בתקופה שנוהלו. אבל לא בטוח שכל האחריות צריכה ליפול על כתפיהם. אי.בי.אי אפשר ניהול תיק עם נכסים מסוכנים ביותר במספר חשבונות בידי מיופה כוח, והעמלות נצברו בחשבון הברוקראז' של בית ההשקעות. לאור התוצאה עולה השאלה אם בית ההשקעות ביצע הערכת סיכון שוטפת לחשיפה מתיקי ההשקעות. אם אכן בוצעה הערכה כזו, מדוע לא הזהיר את הלקוחות מפני הסיכון? אם לא בוצע, הרי שהעמיד את בית ההשקעות עצמו בסיכון, כי אם הפוזיציה שנוהלה היתה גדולה פי 15, היה ההפסד מוחק לחלוטין את ההון שלו עצמו.