הבורסות סידרו לבנקים שנת עמלות

חוץ מבנק הפועלים, שסגירת פעילויות בחו"ל פגעה בהכנסותיו משוק ההון, נהנו רוב הבנקים ב־2017 מעלייה נאה בעמלות מהפצת קרנות נאמנות ומקנייה ומכירה של ניירות ערך. העמלות של לאומי מני"ע זינקו ב־14%

שנת 2017 היתה אחת החזקות בבורסות העולם. הציבור, שמשקיע בשוק ההון בעיקר באמצעות מוצרים מנוהלים, הסתער על קרנות הנאמנות המקומיות, שגייסו 18 מיליארד שקל. אך במקביל איבדו הגופים המוסדיים, וגם הציבור, אמון במדדי הבורסה המקומיים, דבר שהתבטא בתעודות הסל שפדו 7 מיליארד שקלים, בהובלת התעודות העוקבות אחר המדדים המקומיים.

הייעוץ הפנסיוני מצטמצם

אולם, לא כל הבנקים — זרוע ההפצה העיקרית של קרנות הנאמנות — נהנו מהפריחה באופן דומה. הבנקים גוזרים עמלת הפצה משיווק קרנות נאמנות, וזו משתנה בהתאם לסוג הקרן, אך לרוב עומדת על 0.35%. בנוסף הם משווקים מוצרים פנסיוניים, בעיקר קופות גמל וקרנות השתלמות, שבהן עומדת עמלת ההפצה על 0.25%. עם זאת, פעילות הייעוץ הפנסיוני דרך הבנקים הולכת וקטנה בשנים האחרונות מחוסר כדאיות כלכלית. הבנקים מדווחים אמנם על היקף העמלות שהם גובים מהפצת מוצרים פיננסיים, אך אינם מפרידים בין הפצת מוצרים פנסיוניים לקרנות נאמנות, וכאמור עיקר העמלה נובעת מהפצת קרנות נאמנות.

במקביל מדווחים הבנקים על עמלות קנייה ומכירה שהם גובים בכל פעם שהלקוח קונה או מוכר ניירות ערך (כולל תעודות סל). בעוד את עמלת ההפצה גובה הבנק ממנהלי קרנות הנאמנות וקופות הגמל — והבנקים גובים אותה עמלה מכל היצרנים ללא אפשרות אמיתית למיקוח — הרי שאת עמלות הקנייה והמכירה משלם הלקוח ישירות, והן יכולות להשתנות בהתאם לכוח המיקוח של שלו.

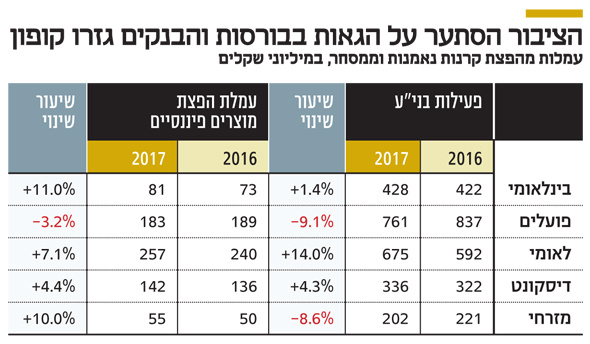

בדיקת "כלכליסט" מעלה כי למעט בנק הפועלים רשמו ארבעת הבנקים הגדולים עלייה בהיקף ההכנסות מהפצת מוצרים פיננסיים, ולמעט הבנקים פועלים ומזרחי טפחות הציגו שלושת הבנקים הנותרים גם עלייה בעמלות הקנייה והמכירה של ניירות ערך.

בנק לאומי, הבנק המוביל בהכנסות מהפצת מוצרים פיננסיים, רשם עלייה של 7% בהכנסות מעמלות בתחום, שהסתכמו ב־257 מיליון שקל. הבנק גם הצליח למנף את החגיגה בשווקים לעלייה משמעותית בהכנסות מעמלות קנייה ומכירה של ניירות ערך — זינוק של 14% אשתקד לעומת 2016, והן הסתכמו ב־675 מיליון שקל.

שיפור של 11% בבינלאומי

אלא שדווקא בבנק הפועלים, הבנק המוביל בהכנסות מעמלות בניירות ערך, נרשמה תופעה הפוכה: ההכנסות מעמלות קנייה ומכירה התכווצו ב־9% להיקף של 761 מיליון שקל, וגם ההכנסות מעמלות הפצה ירדו ב־3% לסכום של 183 מיליון שקל. הסיבה לכך אינה טמונה בפעילות בשוק ההון הישראלי, אלא מצמצום הפעילות בשוויץ ומסגירת הפעילות בלונדון ובמיאמי. אלמלא כן, היתה נרשמת עלייה בהיקפי העמלות. דווקא בהיקף הנכסים הפנסיוניים המיועצים של הבנק נרשם זינוק של 23% לכמעט 46 מיליארד שקל, שבעבורם מקבל הבנק עמלת הפצה, וזאת בניגוד למגמה בענף.

יתר הבנקים אינם מספקים מידע על היקף הנכסים המיועצים, ואפשר לראות את התפתחות היקפם רק בדו"ח הממונה על שוק ההון, שמתפרסם לרוב באמצע השנה העוקבת. הסיבה לזינוק בהיקף הנכסים הפנסיוניים של הפועלים טמונה, ככל הנראה, בהשקת פעילות הייעוץ הפנסיוני לפני פרישה, שיצאה לדרך ב־2017, ואשר בעבורה גובה הבנק תשלום כספי ישירות מהלקוחות.

הבנק הבינלאומי, שיחסית לגודלו מחזיק בפעילות שוק הון משמעותית מאוד, רשם את הזינוק הגדול ביותר בהפצת מוצרים פיננסיים — 11%, ובסך הכל 81 מיליון שקל. הבנק השיק ב־2017 פלטפורמת ייעוץ דיגיטלית, המאפשרת ללקוחות לקבל לטלפון הנייד המלצות קנייה ומכירה של קרנות נאמנות, תעודות סל וניירות ערך, מערכת שאמורה לחסוך בכוח אדם ולאפשר הגדלה בפעילות. בעמלות קנייה ומכירה רשם הבינלאומי עלייה קלה בלבד — 1.4% ל־428 מיליון שקל.

בבנק דיסקונט רושמים עלייה דומה בהכנסות משיווק מוצרים פיננסיים ומעמלות קנייה ומכירה — 4%, ובהתאמה 142 מיליון שקל ו־336 מיליון שקל. במזרחי טפחות, הקטן בחמשת הבנקים בתחום שוק ההון, נרשמה עלייה יפה בהפצת מוצרים פיננסיים — 10% להיקף של 55 מיליון שקל, ואילו בעמלות קנייה ומכירה נרשמה ירידה של 8.6% לסכום של 202 מיליון שקל. בסביבת הבנק טוענים כי כיוון שהפעילות שלהם קטנה מאוד, התנודות הללו אינן משמעותיות.