חברות הביטוח יתקשו לשחזר את הרווח ב־2018

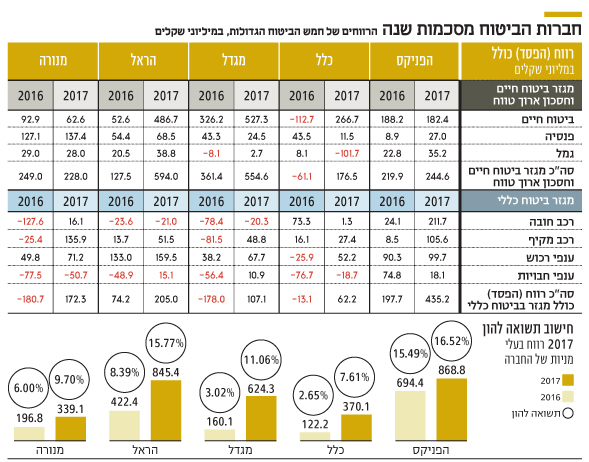

חמש חברות הביטוח הגדולות בארץ סיימו את השנה שעברה עם רווח כולל מצרפי של כ־3 מיליארד שקל. מי שאחראי לכך הוא שוק ההון שחייך למאות מיליארדי השקלים שהם מנהלים. הירידות בשווקים מתחילת השנה מאותתות שהתמונה צפויה להתהפך

חמש חברות הביטוח הגדולות בישראל – מגדל, כלל, הראל, הפניקס ומנורה מבטחים - הרוויחו ב־2017 ביחד 3 מיליארד שקל. מי בכלל זוכר שרק לפני שנתיים נסחרו החברות בענף ב־50% על ההון העצמי שלהן, ואף משקיע לא רצה להתקרב אליהן? מה קרה בשנתיים האלה, ועד כמה יש לתת, אם בכלל, את הקרדיט למנהלי חברות הביטוח?

התשובה לכך טמונה בשני מונחים כלכליים בלבד, שהקשר בינם לבין איכות הניהול של חברות הביטוח הוא מקרי בהחלט: ריבית ושוק ההון. מ־2009 ועד לפני כשנתיים סביבת הריבית במשק היתה בירידה. לסביבת ריבית יורדת יש שני אפקטים סותרים בנוגע לחברות הביטוח. מצד אחד, ירידת הריבית תורמת להשקעות של חברות הביטוח, שכן האג"ח והמניות שבהן מושקעים כספי הנוסטרו וכספי החוסכים שמהם נגזרים דמי הניהול, עולות כשהריבית יורדת.

מצד שני, סביבת ריבית נמוכה מחייבת את חברות הביטוח - מכוח דרישות הרגולציה - להעביר כסף משורת הרווח לטובת עתודות ההון. ההנחה היא שיהיה קשה יותר לייצר תשואה על הנכסים שעומדים כנגד ההתחייבויות למבוטחים – בעיקר בתיק ביטוחי החיים הישנים. חברת הביטוח מתחייבת בתיקים האלה לתשואה קבועה, שאם אינה מושגת צריכה להשלים את הפער לחוסכים מכיסה.

כשהשוק היה חזק רווחי ההשקעות פיצו על ההפרשות

בשנים הראשונות לריבית הנמוכה, הרגולציה עדיין לא חייבה את חברות הביטוח לחזק את ההון, בגלל סביבת הריבית הנמוכה עקב רווחי ההון הגדולים, בעיקר בשוק האג"ח. כל עוד שוק ההון היה חזק, רווחי ההשקעות פיצו על ההפרשות בגין סביבת הריבית. אבל מ־2015 רווחי ההשקעות קטנו והריבית המשיכה לרדת - דבר שפגע מאוד בתוצאות החברות.

במובן זה 2017 היתה שנת מפנה. מדובר באחת השנים החזקות שידעו השווקים, עם עליות חדות בעיקר בשוקי המניות. תיקי הנוסטרו מגלגלים כרבע טריליון שקל, ולצד זאת הם מנהלים עוד 162 מיליארד שקל בפוליסות משתתפות ברווחים, שבהן הם גוזרים כדמי ניהול 15% מהתשואה. מעבר לזה, הם מנהלים עוד מאות מיליארדי שקלים בקרנות הפנסיה ובקופות הגמל, שגם עליהם הם גובים דמי ניהול.

לפיכך, הריבית ושוק ההון צפויים להשפיע דרמטית גם על תוצאות חברות הביטוח בשנים הקרובות. ההשפעה המהותית ביותר צפויה לחול על מגדל וכלל, שבשנים האחרונות נאלצו להפריש כל אחת יותר ממיליארד שקל לחיזוק עתודות ההון, על חשבון הרווחיות. סביבת הריבית ארוכת הטווח נבדקת לפי תשואות האג"ח הממשלתיות הארוכות, ובשנה האחרונה התשואות שלהן ירדו. אלא שבארה"ב הריבית כבר בעלייה ותשואות האג"ח לעשר שנים שם הן כבר כמעט 3%. גם סביבת הריבית בישראל תעלה.

מי שירוויחו מכך כאמור הן כלל ומגדל. בעתודות ההון של כלל יש כרגע 1.1 מיליארד שקל מתוך הכספים שהופרשו לחיזוק ההון. אף שההפרשות גררו לא פעם את כלל להפסד, הוא מלאכותי שכן הכסף לא הלך לאיבוד, אלא פשוט לא ניתן היה למשוך אותו כדיבידנד. במגדל מדובר ביתרה גבוהה יותר - 1.5 מיליארד שקל.

כלל ומגדל ייהנו יותר מעליית ריבית

עליית ריבית עלולה לייצר הפסדי הון בהשקעות באג"ח, ומניות שיקזזו חלק מהרווח הזה שישתחרר, אבל במצב זה כלל ומגדל ייהנו יותר מהמתחרות שמלכתחילה הפרישו פחות כסף לחיזוק ההון בגלל סביבת הריבית. בכל הנוגע לשווקים, בינתיים 2018 לא נראית טוב - לא בשוק החוב ולא בשוק המניות. לכן לפחות ברבעון הראשון שלה חברות הביטוח לא צפויות לרוות נחת מהשקעות, והתוצאות שלהן צפויות להיות חלשות משמעותית.

מעבר לכך שחברות הביטוח הן בראש ובראשונה סוג של אופציה על שוק ההון, בגלל תיק ההשקעות העצום שלהן, יש למנהליהן השפעה גדולה על התוצאות הכספיות שלהן. בראש ובראשונה, למנהלים יש יכולת לאזן את ההשפעה על שוק ההון דרך החזקת פעילויות נוספות שמושפעות פחות מהמתרחש בשווקים, דוגמת תחום הבריאות שחזק בהראל והפניקס, החזקה בסוכנויות ביטוח גדולות כמו אלה שמחזיקות הפניקס ומגדל, והרגל החזקה של מנורה בקרן הפנסיה הגדולה בישראל מבטחים החדשה.

עם זאת, בהראל מושפעים יותר משוק ההון, בין היתר בגלל אחזקה נמוכה יותר באג"ח מיועדות שהנפיקה המדינה לתיקי ביטוחי המנהלים הישנים. ההשפעה של שוק ההון במנורה קטנה יותר בשל תיק ביטוח חיים קטן מאוד. אבל בתקופות של ירידות בשווקים היא מציגה תוצאות חזקות יותר בהשוואה לענף, והפעילות שלה מבוזרת מאוד וכוללת רגל חזקה בביטוח כללי (בעיקר ביטוחי רכב) ועוד אחת בפנסיה. מגדל וכלל תלויות מאוד בשוק ובסביבת הריבית, והאתגר של מנהליהן הוא לחזק תחומי פעילות אחרים שלהן.

מעבר לזה, המנהלים שבוודאי מודעים לתלות של חברות הביטוח בשוק ההון, צריכים להשקיע משאבים גדולים במערך ניהול ההשקעות כדי להשיג תשואות גבוהות בשוק עולה; ולרדת בצורה מתונה בהשוואה למדדים בשוק יורד. בהפניקס, אייל לפידות, הבין זאת היטב וחיזק את מערך ניהול ההשקעות שלו, שכיום הוא המוביל בקרב חברות הביטוח במונחי תשואה - הן בתיק הנוסטרו והן בתיקי החוסכים. מעבר לכך, התשואות שמשיגות חברות הביטוח לחוסכים בגמל, בפנסיה ובביטוחי המנהלים, הן הפרסומת הטובה ביותר לגיוס כספים חדשים. כשהיום שם המשחק במעבר בין הגופים הם ביצועי ההשקעות, כאשר המתחרים החלשים יותר נאלצים למשוך לקוחות דרך הורדה מאסיבית של דמי הניהול השוחקת את הרווחיות.

אלא שגם הרגליים הרגישות פחות לשוק ההון - בדגש על הבריאות, הגמל והפנסיה - מתמודדות עם אתגרים משלהן. כלל ומגדל נאלצו לרשום ב־2017 מחיקות בשווי חברות הגמל, על רקע נטישת כספי לקוחות למתחרים במקביל לשחיקה בדמי הניהול. תחום הבריאות שאותו מובילות הראל, הפניקס וכלל סובל מאוד מהרעה בתוצאות בגלל עלייה בהיקף התביעות בביטוח הסיעודי.

קרנות הפנסיה הגדולות נאלצו לחתוך בדמי הניהול

גם תחום הפנסיה שאמנם צומח, מתמודד עם אתגרים לא פשוטים, עם התגברות התחרות על דמי הניהול, בעיקר בגלל רפורמת פנסיית ברירת המחדל. במסגרת הרפורמה מציעות שתי קרנות פנסיה – של הלמן אלדובי ומיטב־דש - דמי ניהול אפסיים למי שיצטרף אליהן, ומאלצות את קרנות הפנסיה לחתוך

בדמי הניהול, בעיקר לארגוני עובדים גדולים וחזקים.

בשורה התחתונה, חברות הביטוח אולי עוסקות במכירת ביטוחי רכב, דירות ורכוש, ומציעות ביטוח חיים וחיסכון פנסיוני - אבל בסופו של יום הן מפלצות כסף שתלויות באופן אדוק בביצועי השווקים. לכן בשוק עולה לא צריך למהר ולטפוח על שכמם של המנהלים, ובשוק יורד ובסביבת ריבית שמאבדת גובה,לא צריך למהר לצלוב אותם. השפעת מנהלי הביטוח, לטוב ולרע, על ביצועי החברות בטלה בשישים למול כוחו של השוק. לכן גם מגבלת השכר שהושתה עליהם באחרונה – 2.5 מיליון שקל בשנה - לא נראית קיצונית אם לוקחים את העובדה הזאת בחשבון.