האינפלציה הנמוכה ושינוי הכיוון בשוק הנדל"ן יעכבו את העלאת הריבית בישראל

הירידה במחירי הדירות ובעסקאות קנייה ומכירה עלולים להאט את הצמיחה במשק ולסכל את תחזית בנק ישראל להעלאת הריבית

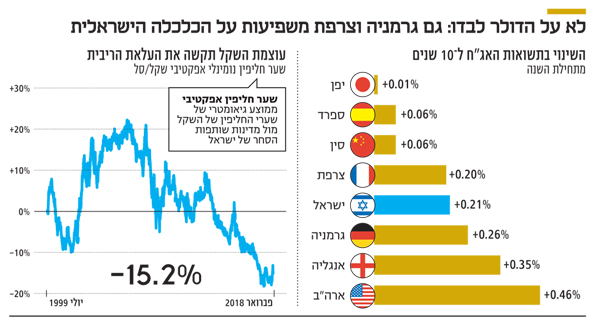

תשואות האג"ח בארצות הברית נסוגו מעט בסוף השבוע ל־2.87%, זאת לאחר שכבר נסקו ל־2.94% ביום רביעי, וכרגיל, מהלך עליית התשואות באג"ח של הכלכלה הגדולה בעולם הוביל לביצועים שליליים מתחילת השנה גם באג"ח בישראל. מאז תחילת השנה ירד מדד האג"ח הממשלתיות השקליות בריבית קבועה +5 שנים ב־1.4% ומדדי תל בונד איבדו 1.3%. אבל תהליך עליית התשואות אינו שמור רק לארה"ב וישראל וגם באירופה נרשמו עליות תשואות שהכבידו על משקיעי האג"ח. בעוד התשואות בארה"ב עלו ב־46 נקודות בסיס מתחילת השנה, התשואות בישראל עלו ב־21 נקודות בסיס בלבד באותה תקופה, שינוי שמזכיר את עליית התשואות במדינות המרכזיות באירופה דוגמת גרמניה וצרפת.

העובדות לא מסתדרות

באמצע החודש פרסם בנק ישראל את הדו"ח על המדיניות המוניטרית במחצית השנייה של שנת 2017; במסגרת הדו"ח פורסמה גם התחזית השנתית שגיבשה חטיבת המחקר של בנק ישראל בחודש ינואר. התחזית המעודכנת אינה שונה מהתחזית שקדמה לה, ולפיה התוצר צפוי לצמוח ב־2018 ו־2019 ב־3.4% ו־3.5%, בהתאמה, והאינפלציה צפויה לשוב לתחום היעד – 1.1% – עד לסוף השנה. והנקודה המעניינת ביותר היא שלהערכת חטיבת המחקר, הריבית צפויה לעלות ברבעון הרביעי של 2018. אם מאמצים את התחזית הזו, הרי שניתן להבין לכאורה מדוע עלו התשואות הממשלתיות ל־10 שנים ומדוע מדדי תל בונד התאימו את עצמם והסבו הפסדים למשקיעים. זאת במיוחד נוכח התחזית אשר גורסת שהאינפלציה תגיע ליעדה במהלך השנה ותאפשר לבנק ישראל להעלות את הריבית לראשונה מאז שנת 2011. אולם אם נסתכל על העובדות, נראה שבשלב זה קשה לראות את הערכות חטיבת המחקר מתממשות.

מדד המחירים לצרכן ירד ב־0.5% בינואר, וב־12 החודשים האחרונים הוא עלה ב־0.1% בלבד. אמנם מדד ינואר נוטה באופן עונתי להיות שלילי, אבל בהסתכלות שנתית, האינפלציה בישראל היא הנמוכה ביותר בעולם. נקודה נוספת שיש להביא בחשבון היא שבחודשים האחרונים נראה ששוק הנדל"ן שינה כיוון והמחירים החלו לרדת. מוכרי הדירות מתקשים לקבל את המחירים שאותם קיבלו השכנים שלהם שמכרו דירות דומות לפני שנה או שנתיים, ולכך יש גם סימוכין בפרסומים של הלשכה המרכזית לסטטיסטיקה.

תחושת העושר תקטן

לתופעה זו, אם תימשך, עשויות להיות כמה השפעות. ראשית, תחושת העושר של בעלי הדירות עשויה לקטון ולכך תהיה השפעה שלילית על הצריכה. בנוסף, משקיעים שחשבו למכור את הדירות שלהם יחליטו להשהות את המכירה, ומנגד רוכשים פוטנציאליים יעדיפו לתת לתהליך ירידת המחירים למצות את עצמו וגם הם ישהו את החלטתם. לתהליכים אלה עשויה להיות השפעה קצרת טווח חיובית על מדדי המחירים לצרכן, זאת היות שמי שימתינו עם רכישת הדירה ייאלצו לגור בשכירות. וכך, רכיב הנדל"ן, שהנו בעל המשקל הגבוה היותר במדד המחירים לצרכן, עשוי לדחוף את האינפלציה כלפי מעלה. לדברים אלה עלולה להיות תוצאה נוספת בדמות האטה בצמיחת המשק. כל מי שרכש דירה יודע כמה הוצאות נלוות מצטרפות להשקעה הגבוהה בדירה עצמה: חנויות הרהיטים, החשמל והציוד לבית מתפרנסות היטב מדיירים חדשים, וכך גם אנשי מקצוע המתמחים בשיפוץ בתים והתקנת הציוד שנרכש, כאשר בשכירות אי צורך בכל אלה.

אירופה: יעד מרכזי ליצוא

סיבה נוספת שמקשה על בנק ישראל להעלות את הריבית היא העוצמה של השקל. אמנם מאז תחילת השנה השקל נחלש בכ־2% מול שער החליפין האפקטיבי, אך הוא עדיין חזק יותר מאשר היה ב־1999, המועד שבו החל בנק ישראל לפרסם את השער החליפין האפקטיבי. גם העלאת הריבית בארה"ב אינה מהווה בשלב זה סיבה מוצדקת להעלאת ריבית בישראל, זאת מאחר שבבנק ישראל מבינים שהיצוא הישראלי אינו פונה רק לארה"ב וכי השוק האירופי מהווה את היעד המרכזי ליצואנים המקומיים. העלאת ריבית יכולה להתברר כהימור מסוכן שעלול להוביל להתחזקות השקל מול שער החליפין האפקטיבי הכולל מגוון מטבעות ולא רק את הדולר. זאת במיוחד כשבאירופה וביפן לא צפויה העלאת ריבית בעתיד הנראה לעין.

המסקנה העולה מכך היא שעוד מוקדם לדבר על העלאת ריבית בישראל, ובנסיבות הנוכחיות עליית התשואות בישראל הנה תגובה חלקית לנעשה בארה"ב והיא נובעת מפער שלילי של 75 נקודות בסיס בין התשואות ל־10 שנים הגלומות באג"ח של ממשלת ישראל למקבילותיהן מארה"ב. להערכתנו, התנאים הבסיסיים בישראל ממשיכים לתמוך בתשואות נמוכות וככל שהרגיעה בשוק האג"ח האמריקאי תימשך, כך יוכלו האג"ח בישראל למחוק את הירידות מתחילת השנה.

השורה התחתונה

התנאים בישראל ממשיכים לתמוך בתשואות נמוכות, וככל שהרגיעה בשוק האג"ח האמריקאי תימשך, כך יוכלו האג"ח בישראל למחוק את הירידות מתחילת השנה

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות