גולף תנסה להרוויח 400% על הנפקת רשת עדיקה

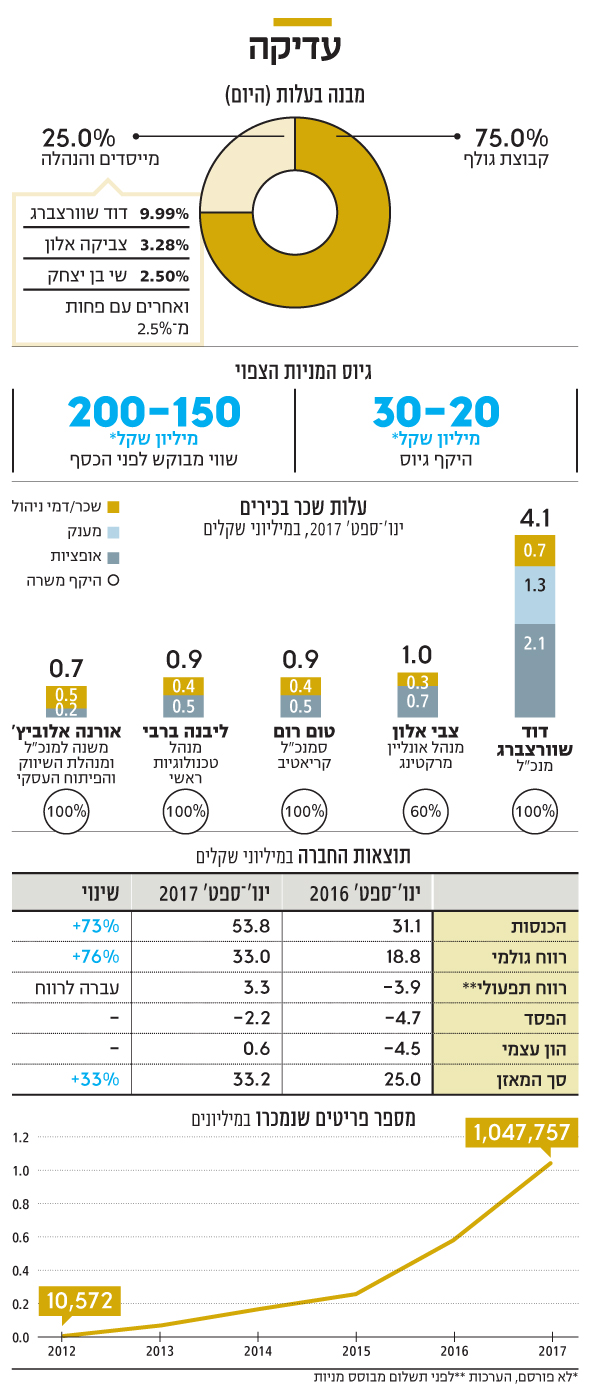

גולף רכשה את השליטה בעדיקה באפריל 2015 לפי שווי של 40 מיליון שקל, וכעת, בחלוף שלוש שנים, בכוונתה להנפיק אותה בבורסה לפי שווי של 150־200 מיליון שקל. בראשית השבוע תתחיל עדיקה את הרוד שואו אצל הגופים המוסדיים, כדי להשלים את ההנפקה בשבועות הקרובים

על רקע המשבר בענף האופנה, שהגיע השבוע לשיאו עם כניסתן של רשת הוניגמן ויפו תל אביב להקפאת הליכים, חברת עדיקה מתקדמת צעד נוסף לקראת הנפקתה בבורסה בתל אביב. לפי התשקיף שפרסמה החברה בסוף השבוע, עברה עדיקה מהפסד לרווח בתשעת החודשים הראשונים של 2017, ורשמה זינוק של 51% במספר הלקוחות.

עדיקה פועלת בתחום המסחר הקמעונאי המקוון ומתמקדת באופנה, לרבות מוצרי הלבשה, הנעלה ואופנת בית. רשת האופנה גולף מחזיקה כיום ב־75% מעדיקה, ולאחר ההנפקה שיעור האחזקה של גולף צפוי לרדת ל־59.1%. בתחילת השבוע תתחיל עדיקה את הרוד שואו אצל הגופים המוסדיים, כדי להשלים את ההנפקה בשבועות הקרובים.

גולף רכשה את השליטה בעדיקה באפריל 2015 לפי שווי של 40 מיליון שקל, וכעת, בחלוף שלוש שנים, בכוונתה להנפיק אותה בבורסה לפי שווי של 150־200 מיליון שקל. עדיקה נרכשה בתקופה שבה נוהלה גולף על ידי אלי מיזרוח, וכעת את פירות ההשקעה המוצלחת קוטפת ההנהלה הנוכחית בהובלת המנכ"ל רביב ברוקמאייר והיו"ר אפי רוזנהויז, שנכנסו לתפקידם ביוני 2016.

שווי הפעילות של עדיקה הוערך ב־100 מיליון שקל

בדו"חות גולף לרבעון השני של 2017 נחשף כי שווי הפעילות של עדיקה הוערך בטווח של 93–107 מיליון שקל, ובממוצע בשווי של כ־99 מיליון שקל. עדיקה תנסה ככל הנראה להנפיק לפי שווי גבוה יותר, מכיוון שתוצאות פעילותה ב־2017 עולות לפי ההערכות על התחזיות שבבסיס הערכת השווי.

עדיקה מעריכה כי 2017 הסתיימה עם הכנסות בטווח של 78–81 מיליון שקל - צמיחה של 62% לעומת 2016. הרווח התפעולי, לפני הוצאות תשלום מבוסס מניות, הסתכם בטווח של 8–9 מיליון שקל, לעומת הפסד של 700 אלף שקל ב־2016. הרווח התפעולי־תזרימי של החברה (EBITDA) לפני הוצאות תשלום מבוסס מניות, ובנטרול מענק שימור חד־פעמי, הסתכם בטווח של 12.5–13.5 מיליון שקל, בהשוואה לרווח זעום של מיליון שקל ב־2016.

השיפור המשמעותי בתוצאות של עדיקה מתאפשר בזכות המנוף התפעולי של החברה. העובדה שההוצאות של עדיקה עלו בתשעת החודשים הראשונים של 2017 רק ב־28% בזמן שבאותה תקופה זינקו ההכנסות ב־77% מאפשרת לעדיקה להציג שיעורי רווחיות גבוהים, שלפי הערכות הנהלת החברה יגיעו בשנת 2017 ל־16% (יחס EBITDA לסך ההכנסות).

גולף מתקשה לחזור לפסים של רווחיות

עדיקה הצעירה, הצומחת והרווחית היא תמונת הראי של גולף, שמתקשה לחזור לפסים של רווחיות. בשנת 2015 רשמה גולף לראשונה הפסד תפעולי שהסתכם ב־5.8 מיליון שקל, ובשנת 2016 הוא העמיק ל־53.7 מיליון שקל בעקבות ירידות ערך שהחברה נאלצה להכיר בהן. בתשעת החודשים הראשונים של 2017 ההפסד התפעולי

של גולף התכווץ ל־2.3 מיליון שקל, בין היתר בזכות צמיחה בפעילות של עדיקה.

תמורת ההנפקה תשמש את עדיקה למימון והרחבת פעילותה העסקית. היא עשויה לשמש להרחבת פעילות החברה, בין היתר באמצעות הקמת חנויות פיזיות נוספות, הרחבת המרכז הלוגיסטי הקיים שלה או הקמה של מרכזים לוגיסטיים נוספים, מימוש הזדמנויות לרכישת חברות בתחום המסחר האלקטרוני, הרחבת פעילות לפעילות בחו"ל ופיתוח אתרים ופעילות מסחר אלקטרונית תחת המותג עדיקה.

מספר הפריטים שנמכרו זינק ביותר מ־80%

טיוטת התשקיף לא כוללת נתונים לגבי השווי המדויק שבו גולף מבקשת להנפיק את עדיקה, אך היא חושפת נתונים מעניינים על פעילות החברה־הבת, שמתמחה במכירות אופנה באינטרנט. בעוד חברות האופנה מתקשות להציג צמיחה וחלק מהן אף רושמות הפסדים, עדיקה מציגה צמיחה מרשימה ומעבר מהפסד לרווח. ההכנסות של עדיקה בתשעת החודשים הראשונים של 2017 הסתכמו ב־53.8 מיליון שקל, והרווח התפעולי לפני הוצאות תשלום מבוסס מניות הסתכם ב־3.3 מיליון שקל — שיפור לעומת תוצאות 2016, שבה נרשם הפסד תפעולי לפני הוצאות תשלום מבוסס מניות של 1.5 מיליון שקל.

בתשקיף של עדיקה מוצגים גם נתונים המשקפים את תוצאות החברה בהתאם לפעילות שתהיה ממועד ההנפקה בפועל. בכפוף להשלמת ההנפקה, גולף תרכוש מעדיקה את פעילות האתרים של מותגי החברה שהיא פיתחה ומפעילה עבור גולף תמורת 14.1 מיליון שקל. הרכישה של פלטפורמות המסחר האינטרנטיות תשולם באמצעות פירעון הלוואות בעלים שהעניקה גולף לעדיקה בהיקף של כ־15 מיליון שקל. הרווח התפעולי של עדיקה, לפני הוצאות תשלום מבוסס מניות, הסתכם בתשעת החודשים הראשונים של 2017 ב־5 מיליון שקל.

באותם תשעת חודשים הסתכם מספר הלקוחות הפעילים באתר עדיקה ב־83 אלף, זינוק של 51% בהשוואה לתקופה המקבילה שנה קודם לכן. מספר הפריטים שנמכרו בכלל פעילות המסחר הקמעונאי של עדיקה הסתכם ב־709 אלף, צמיחה מרשימה של 81% לעומת תשעת החודשים הראשונים ב־2016.

נכון להיום לעדיקה יש שתי חנויות פיזיות, אחת בקניון דיזנגוף בתל אביב והשנייה בקריון בקריית ביאליק. בכוונת עדיקה לפתוח חנות שלישית בקניון הזהב בראשון לציון בתוך שלושה חודשים ממועד ההנפקה, ובסך הכל להגיע לרשת בעלת שמונה עד עשר חנויות.

שכר של 4.1 מיליון שקל למנכ"ל דודי שוורצברג

מטיוטת התשקיף עולה שמנכ"ל עדיקה, דוד שוורצברג, נהנה בתשעת החודשים הראשונים של 2017 משכר בעלות של 682 אלף שקל, ממענק של 1.25 מיליון שקל ומתשלום מבוסס מניות בשווי של 2.1 מיליון שקל. עלות השכר הכוללת של מנכ"ל עדיקה הסתכמה בשלושת הרבעונים הראשונים של 2017 ב־4.1 מיליון שקל