149 קרנות נאמנות מייקרות את דמי הניהול

בחצות סיימה תעשיית הקרנות את אחת השנים הטובות שלה עם גיוסים אדירים של 24 מיליארד שקל. ההתחייבות להעלות דמי ניהול רק פעם בשנה, בינואר, חושפת את מפת העלויות החדשה, שתשלשל לקופותיהן 57 מיליון שקל נוספים ב־2018

בחדרי חדרים מודים מנהלי קרנות הנאמנות שהם עוד כנראה יתגעגעו לשנת 2017. התעשייה גייסה בשנה שהסתיימה בחצות סכום אדיר של 24 מיליארד שקל, והיתה זו אחת השנים היותר חזקות שלה. זו גם הסיבה לכך שמנהלי הקרנות מנצלים בימים אלה את חלון ההזדמנויות שלהם להעלאת דמי הניהול, שכן לפי הסיכומים עם רשות ניירות ערך, הם התחייבו לעשות זאת רק פעם אחת בשנה - בחודש ינואר.

ההתחייבות הזו נמצאת בתוקף זו השנה השנייה, לאחר שבמשך שנים רבות נהגו מנהלי הקרנות לייקר את דמי הניהול בתזמונים שונים - בדרך כלל מתחת לרדאר, ולאחר שגייסו סכומי כסף גבוהים, באמצעות פיתוי המשקיעים להצטרף בדמי ניהול נמוכים. למעשה, מנהלי הקרנות קיבלו על עצמם את ההתחייבות הזו כבר באפריל 2016, ומעט קודם לכן מיהרו להעלות את דמי הניהול בשורה של קרנות, באופן שייצר להם תוספת הכנסות של כ־30 מיליון שקל כבר ב־2016.

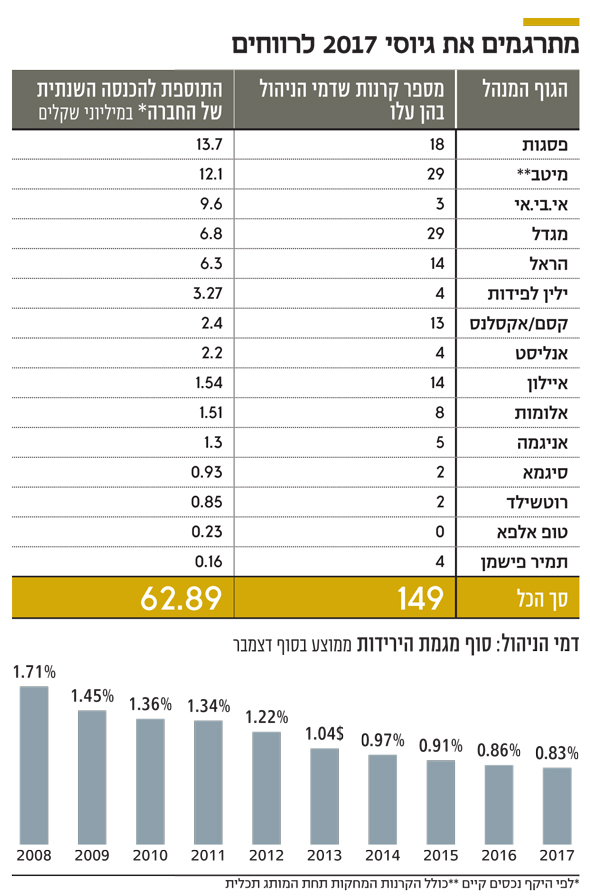

בדיקת "כלכליסט" מעלה כי דמי הניהול יתייקרו מהיום ב־149 קרנות, וכי העלאות אלה יסדרו למנהלי הקרנות תוספת הכנסות שנתית כוללת של 63 מיליון שקל. חלק מהמנהלים מתגאים בכך שיורידו דמי ניהול בלא מעט קרנות, אך מדובר בשיעור זניח, שכן ההורדות יבוצעו בעיקר בקרנות שבהן מנוהלים סכומי כסף קטנים, בעוד העלאות דמי הניהול יבוצעו בקרנות שגייסו במצטבר מיליארדי שקלים. לפיכך, גם לאחר קיזוז ההפחתות בדמי הניהול, שיסתכמו ב־6 מיליון שקל, התוספת נטו להכנסות של מנהלי הקרנות תסתכם ב־2018 בכ־57 מיליון שקל.

ברשות ני"ע מתגאים בכך שהתניעו תחרות בין קרנות הנאמנות, ששחקה את דמי הניהול - וזאת במידה רבה של צדק. אך בפועל העלאות דמי הניהול הנוכחיות מצטרפות לאלה של תחילת 2017, אז יוקרו דמי ניהול בלא פחות מ־191 קרנות, והגדילו בכך את ההכנסות בכ־65 מיליון שקל, לאחר נטרול הפחתות דמי הניהול שבוצעו אשתקד.

בדיקת "כלכליסט" מעלה עוד כי חברת הקרנות שתיהנה מתוספת ההכנסות הגדולה ביותר היא פסגות, עם עלייה שנתית צפויה של 13.7 מיליון שקל. זאת מאחר שהיא מעלה את דמי הניהול ב־18 קרנות, שמנהלות נכסים בהיקף של 6.7 מיליארד שקל. לא בכדי מוביל בית ההשקות פסגות את מגמת ייקור דמי הניהול בתעשיית הקרנות, אחרי שבמהלך 2017 ביצעה חברת תעודות הסל שלו העלאות דמי ניהול בלא פחות מ־39 תעודות סל. אמנם בוצעו גם הפחתות דמי ניהול בכמה מהתעודות, אך בנטו נרשמה תוספת הכנסות שנתית של כ־3 מיליון שקל רק מהעלאת דמי הניהול בתעודות.

פסגות נמצא על המדף כאשר הבעלים שלו, קרן אייפקס, צריכה למכור אותו בשנה־שנתיים הקרובות. אין זה סוד שעורכי הדין של פסגות עוסקים בימים אלה בהכנת טיוטת תשקיף להנפקתו, ובמקביל מקווים באייפקס לאתר קונה שיחסוך את ההנפקה. כדי למכור את הכלה לא יזיק להראות עד כמה היא יפה וחכמה, ולכן המטרה היא להציג תוצאות חזקות בשורת הרווח.

אחרי פסגות ברשימת מייקרי דמי הניהול ממוקם מיטב דש, שמעלה אותם בלא פחות מ־29 קרנות עם היקף נכסים מנוהל של יותר מ־10 מיליארד שקל. העלאה זו צפויה להניב לבית ההשקעות תוספת הכנסות שנתית של 12 מיליון שקל, או 11 מיליון שקל אם מנטרלים את הקרנות שבהן יופחתו דמי הניהול. חשוב לציין כי העלאות דמי הניהול במיטב דש כוללות גם העלאות דמי ניהול בקרנות המחקות, שאותן שיווק בית ההשקעות במשך חמש שנים ללא דמי ניהול כלל.

16 מתוך 29 הקרנות שבהן ייקר מיטב דש את דמי הניהול הן קרנות נאמנות מחקות (המקבילה של תעודות הסל), שבהן עמדו קודם לכן דמי הניהול על 0%. מגדל שוקי הון וקסם/אקסלנס כבר העלו דמי ניהול בקרנות המחקות שנה קודם לכן, וכעת מיטב דש מדביק את הפער.

בית ההשקעות אי.בי.אי מצטרף אחרי מיטב דש, לאחר שסיים שנה מעולה עם גיוסים גבוהים בקרנות. כעת הוא מתרגם אותם לרווח עם העלאות דמי ניהול בשלוש קרנות בלבד, אך כיוון שהיקף הנכסים בהן הוא 3.5 מיליארד שקל, בית ההשקעות צפוי לרשום ב־2018 תוספת הכנסות של 9.6 מיליון שקל.

גופים נוספים שייהנו מתוספת הכנסות משמעותית בעקבות העלאת דמי הניהול הם מגדל שוקי הון, עם תוספת הכנסות צפויה של 6.8 מיליון שקל, וחברת הקרנות של הראל. זו סוגרת שנה חזקה בגיוסים אחרי שנים של פדיונות כבדים וממהרת לתרגם את ההצלחה להעלאת דמי ניהול, עם תוספת הכנסות שנתית צפויה של 6.3 מיליון שקל.

בולטת בהיעדרה מטבלת המייקרים היא חברת הקרנות מור, שיאנית הגיוסים בתעשייה לשנת 2017 - עם גיוסים של כמעט 6 מיליארד שקל - שבוחרת להשאיר את דמי הניהול שלה ברמתם הנוכחית. זאת בניגוד לאי.בי.אי שגייסה 4.6 מיליארד שקל ומעלה את דמי הניהול בקרנות המגייסות, או אנליסט וילין לפידות, שגם גייסו יפה השנה, אך העדיפו לייקר את דמי הניהול בכמה קרנות. עם זאת, ילין לפידות הוריד במקביל דמי ניהול בארבע קרנות, באופן שמקזז את התוספת הצפויה. בית השקעות נוסף שלא יעלה את דמי הניהול הוא אלטשולר שחם, שסבל ב־2017 מפדיונות של מיליארדי שקלים בחברת הקרנות. גם בחברת הקרנות של אפסילון התחייבו שלא להעלות את דמי הניהול ב-2018.

המשקיעים ישלמו יותר ויקבלו פחות

דמי הניהול הממוצעים בתעשיית הקרנות נמצאים במגמת שחיקה עקבית מאז 2008, ונכון לסוף 2017, עומד ממוצע דמי הניהול בקרנות על 0.83%. כעת, אחרי ההעלאות של ינואר, צפוי ממוצע דמי הניהול לחזור לממוצע של שנת 2016 - כ־0.86%.

לכאורה זה לגיטימי שמנהלי הקרנות שהשיגו תשואות פנטסטיות למשקיעים בשנת 2017 רוצים, ובצדק, לקטוף את פירות הגיוסים ולהעלות את דמי הניהול. אלא שמהלך זה כרוך בכמה בעיות. ראשית, תופעת ריבוי קרנות הנאמנות בתעשייה יצרה לא מעט קרנות "כוכבות". מדובר בקרנות נאמנות, המנוהלות לפי מדיניות השקעה כמעט זהה לקרנות נאמנות אחרות שמנהל אותו בית ההשקעות עצמו. אך הודות לכך שניהלו בתחילת דרכן מעט כסף, וייתכן שלקחו סיכונים גבוהים, הן רשמו ביצועים עודפים על הקרנות הדומות שמנהל אותו בית, ולכן נהנו מגיוסים גבוהים, שכעת מסייעים להעלאת דמי הניהול. זאת בעוד סיכויי הקרן להמשיך ולהבריק נמוכים מאוד.

הבעיה השנייה והמהותית יותר היא שקרנות הנאמנות שנהנו השנה מגיוסים גבוהים במיוחד הן קרנות האג"ח הכללי - המשקיעות בעיקר באג"ח ממשלתיות וקונצרניות ומתבלות עם חשיפה של 10%–20% למניות. מנהלי הקרנות מודים כולם שהסיכוי לייצר רווחי הון באג"ח הממשלתיות כבר לא קיים, וכי התשואה הפנימית הגלומה באג"ח הללו נמוכה מ־1% לשנה. את עיקר התשואה באפיק האג"ח ב־2017 השיגו הקרנות מאג"ח קונצרניות, וכעת גם ה"בשר" באג"ח קונצרניות מדורגות התכווץ. כדי לייצר תשואה ב־2018, יצטרכו מנהלי הקרנות לקחת יותר סיכונים, בין שבמניות ובין שבאג"ח קונצרניות לא מדורגות, ולא בטוח כי הציבור שרוכש את קרנות האג"ח הכללי ערוך גם לאפשרות של הפסדים כתוצאה מהגדלת סיכון זו. במילים אחרות, מנהלי הקרנות שמסתכלים קדימה ל־2018 צריכים לקבל אחת משתי החלטות: לפעול בזהירות, תוך ידיעה שהתשואה מכאן ואילך תהיה נמוכה יותר או לקחת יותר סיכונים.

כך או כך, הסיכוי לשחזר את ביצועי 2017, שבמהלכה רשמו קרנות אלה תשואות של 4%–6%, נמוך באופן משמעותי, ולכן המשקיעים שיצטרפו אליהן השנה ישלמו יותר ויקבלו פחות. לדוגמה, לא מעט מנהלים יעלו את דמי הניהול בקרנות אג"ח מדינה, כמו קרן מגדל מדינה בניהול שמרני, הראל ממשלתי ללא מניות או קסם אקסלנס ממשלתי + 15%. לא זו בלבד שהתשואה העתידית בקרנות אלה צפויה להיות נמוכה יותר, אלא שהוראה של רשות ניירות ערך צפויה לפגוע עוד יותר בפוטנציאל התשואה שלהן. זאת מאחר שעד כה קרנות אג"ח מדינה התחייבו להשקיע רק 50% מנכסיהן באג"ח מדינה ואת היתר יכלו להשקיע גם באג"ח קונצרניות, ואילו מתחילת 2018 הן מחויבות להשקיע 75% לפחות באג"ח מדינה, שהתשואה העתידית בהן צפויה להיות נמוכה מאוד.

תעודות הסל לא מחויבות להעלאה פעם בשנה

דיווח של מגדל שוקי הון לבורסה ביום חמישי האחרון שופך אור דווקא על הנסתר מן העין. מגדל דיווחה כי בכל הנוגע לקרנות המחקות שבניהולה — קרנות שמתחרות היום בתעודות הסל על עולם הניהול הפסיבי — היא תבטל את ההתחייבות הוולונטרית שלה שלא להעלות דמי ניהול אלא בחודש ינואר, ברגע שתיכנס לתוקפה הרפורמה להפיכת תעודות הסל לקרנות סל. מדובר במהלך שעל פי הערכות ייכנס לתוקף ביוני הקרוב, ובמסגרתו יוכנסו תעודות הסל לראשונה לפיקוח רשות ניירות ערך תחת חוק קרנות הנאמנות.

תעודות הסל כבר לא יהיו מחויבות להשיג ללקוח את תשואת המדד, ולכן יאבדו את היתרון התחרותי שלהן מול הקרנות המחקות, שכבר כיום מתחייבות רק להשתדל להשיג את התשואה של המדד הרלבנטי. מגדל שוקי הון הוא בית ההשקעות שמוביל את תחום הקרנות המחקות, שבעצם ימצאו את עצמן מרגע כניסת הרפורמה לתוקף בתחרות מול תעודות הסל שיהפכו לקרנות סל. בניגוד לקרנות הנאמנות, שהתחייבו פה אחד להעלות דמי ניהול רק אחת לשנה בינואר, חברות תעודות הסל לא התחייבו לכך, והן מייקרות דמי ניהול כשהן מעוניינות בכך. מגדל חוששת כי הקרנות המחקות יהיו בעמדת נחיתות מול תעודות הסל, שיהפכו לקרנות סל, שכן קרנות הסל יוכלו להעלות דמי ניהול בעוד הקרנות המחקות ייאלצו לחכות לינואר.

ההודעה הזו של מגדל חושפת, בעצם, עד כמה חשוב היה המהלך שיזמה רשות ניירות ערך לקביעת מועד אחד להעלאת דמי הניהול, באופן שיאפשר למערכת הבנקאית, המשווקת את הקרנות לציבור הרחב, לתרגם את ההעלאה הזאת לשקלול האטרקטיביות של כל קרן במערכת הדירוג שלה. בדיקת "כלכליסט" מעלה כי במהלך 2017 ייקרו לא פחות מ־64 תעודות סל את דמי הניהול שלהן בתזמונים שונים ומתחת לרדאר של הציבור והיועצים - ובחלק מהמקרים מדובר היה בהעלאות משמעותיות מאוד.

חברת תעודות הסל של הראל, למשל, העלתה דמי ניהול בהראל סל משולבת מניות חו"ל שקלי מ־1.35% לשיעור של 1.77% באופן שהניב לה תוספת הכנסות שנתית של כמעט מיליון שקל על 233 מיליון השקלים שהיא מנהלת בתעודה. חברת תעודות הסל תכלית של מיטב דש העלתה בתעודת הסל תכלית תעשיות ביטחוניות ארה"ב את דמי הניהול מ־0% ל־0.6%, באופן שהניב לה תוספת הכנסות שנתית פוטנציאלית של 1.1 מיליון שקל על 188 מיליון השקלים המנוהלים בתעודה. אותה תכלית גם ייקרה בתחילת 2017 את דמי הניהול בתעודת הסל תכלית משולבת מניות חו"ל מנוטרלת מטבע, המנהלת כיום 629 מיליון שקל, מ־1% לשיעור של 1.4%, באופן שעשוי להניב לה תוספת הכנסות שנתית פוטנציאלית של 2.5 מיליון שקל.

חברות תעודות הסל התמודדו ב־2017 עם שנה לא קלה ופדיונות כבדים, בעיקר בתעודות הסל העוקבות אחר מדדי המניות בישראל. במקביל ספגו עלויות כבדות על תעודות העוקבות אחר מדדים בחו"ל ומנטרלות את החשיפה המטבעית, וזאת על רקע קורלציה שלילית בין העליות של המדדים לירידה בערך הדולר מול השקל. אף על פי כן, העובדה שתעודות הסל לא קיבלו על עצמן את ההתחייבות לייקור דמי ניהול רק אחת לשנה הותירה להן מרחב גמישות להמשיך בשיטה הישנה, שאפיינה את תעשיית הקרנות בעבר - ייקור דמי ניהול במחשכים, בדרך כלל לאחר שרשמו גיוסים גבוהים בדמי ניהול נמוכים.

אחד האתגרים שממתינים ליו"ר רשות ניירות ערך הנכנסת ענת גואטה, שתחליף את שמואל האוזר בתפקיד, יהיה ללחוץ על תעודות הסל — שיהפכו לקרנות סל — לקבל על עצמן את אותה התחייבות.