הנפקת המטבעות הדיגיטליים בדרך להסדרה בישראל

רשות ני"ע בוחנת את המודל השוויצרי, את מודל מימון המונים ואת המודל הנוכחי לצורך הסדרת הנפקות ראשוניות של מטבעות דיגיטליים בישראל. עו"ד שאול אדרת: "הרוח נושבת לעבר מודל מימון ההמונים"

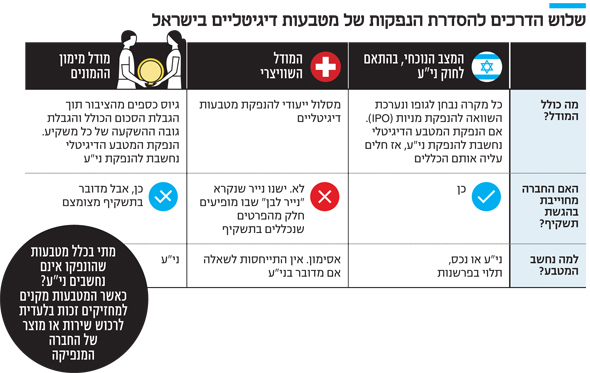

על רקע הזינוק המטאורי בערכו של הביטקוין והסערה שהמטבע הדיגיטלי מחולל בעולם הפיננסי, רשות ניירות ערך בוחנת שלושה מודלים — המודל השוויצרי, מודל מימון ההמונים או השארת המודל הקיים — להסדרת הנפקות ראשוניות של מטבעות דיגיטליים (Initial Coin Offering, או בקיצור — ICO) בישראל. לפי ההערכות, מסתמנת העדפה למודל מימון המונים.

ICO היא למעשה שיטה לגיוס הון באמצעות יצירת מטבע דיגיטלי חדש. המשתתפים בהנפקה רוכשים את המטבע החדש באמצעות מטבע דיגיטלי קיים, שאותו החברה המנפיקה יכולה להמיר למטבע דיגיטלי אחר וגם למטבעות רגילים כמו למשל דולר. השיטה הזו צוברת תאוצה. עד כה גויסו השנה 1.9 מיליארד דולר — כאשר ב־2016 כולה גויסו 62 מיליון דולר.

| |||

משטר מיסוי רך

על פי רוב, מדובר בהנפקות שבמהלכן מגויסים סכומים גדולים בזמן קצר. כך, למשל, החברה הישראלית בנקור גייסה בשוויץ 153 מיליון דולר בתוך שלוש שעות בלבד.

חברות ישראליות לא מבצעות כמעט ICO בישראל, אלא מעדיפות כיום משיקולי מס לבצע הנפקות כאלו באמצעות הקמת חברה בת בחו"ל במדינה עם משטר מיסוי רך יותר. בנוסף, כיום גיוס בישראל מתמודד מול הגבלות קשיחות שלהן חשופות גם חברות שמנפיקות מניות של ממש. לכן ביצוע של ICO במדינות שבהן יש מסגרת מיוחדת להנפקות כאלה עשויה להיות נוחה יותר. דוגמה להגבלה קשיחה היא חוסר היכולת לבצע בישראל גיוס עם מעל 35 משקיעים, מה שגרם לכך שלמעט חברה ישראלית אחת, כל החברות הישראליות במקור שביצעו ICO עשו זאת מחוץ לישראל.

ברשות ני"ע הקימו בקיץ האחרון את הוועדה המיוחדת שמטרתה לבחון את הנושא. חברי הוועדה נפגשו עם משרדי עורכי דין ועם יועצים רבים כדי ללמוד את התחום. המודל הראשון שנבחן הוא למעשה המודל הקיים. כלומר, הרשות בוחנת אם לקבע את המצב הקיים. במודל הנוכחי, שמבוסס על המודל האמריקאי, כל ICO נבחן בנפרד. אם הפרשנות המשפטית של החברה המנפיקה מתייחסת להנפקת המטבע כנייר ערך אז זה זהה ל־IPO. במקרה כזה, יחולו על ההנפקה כל הכללים שחלים על חברות שמנפיקות מניות בבורסה, כולל הגשת תשקיף מפורט.

המודל השני הוא המודל השווייצרי. לפי מודל זה יש חקיקה ייעודית עבור חברות המנפיקות מטבעות דיגיטליים – בלי קשר לשאלה האם המטבע עצמו שמונפק הוא ני"ע או לא. אם המטבע מאפשר רק לקנות תמורתו שירות או מוצר אזי הוא אינו נחשב לני"ע, בכפוף לקריטריונים נוספים. אם המטבע שמונפק מקנה זכויות, למשל זכויות הצבעה, הוא נחשב לני"ע. אך החקיקה הייעודית בשוויץ בכלל מתעלמת מהשאלה האם המטבע שמונפק הוא ני"ע או לא אלא פשוט מתייחסת לגיוס הון באמצעות הנפקתו של כל מטבע דיגיטלי באשר הוא.

"מגן יותר על הציבור"

המודל השלישי הוא מודל מימון המונים (crowd funding). המודל כולל גיוס כספים מהציבור תוך הגבלת הסכום הכולל והגבלת גובה ההשקעה של כל משקיע. הנפקת המטבע הדיגיטלי נחשבת להנפקת ני"ע. לדברי שאול אדרת ממשרד עו"ד שבלת, ראש תחום בלוקצ'יין וחוזים חכמים, "במודל זה יש להגיש תשקיף מצומצם בהרבה. בנוסף ההנפקה נחשבת כהנפקה של ני"ע, כאשר מודל זה מאפשר מצד אחד הגנה על הציבור ומצד שני חופש רב יותר לחברה המנפיקה מבחינת עמידה ברגולציה, הכנת תשקיף מצומצם בהרבה. לדבריו, "הרוח ברשות ני"ע נושבת כעת אל עבר מודל מימון המונים".

מרשות ני"ע לא נמסרה תגובה בנושא.