גם אקזיט של מיליארד דולר לא ישנה את התמונה העגומה של כיל

מכירת פעילות בטיחות האש והשמנים של כיל, שמייצרת כרבע מהרווח התפעולי שלה, לא תכבה את שריפת השווי של החברה, שנחתך ב־60% בחמש שנים. אבל היא תאפשר לה להקטין את החוב ולחלק עוד דיבידנדים

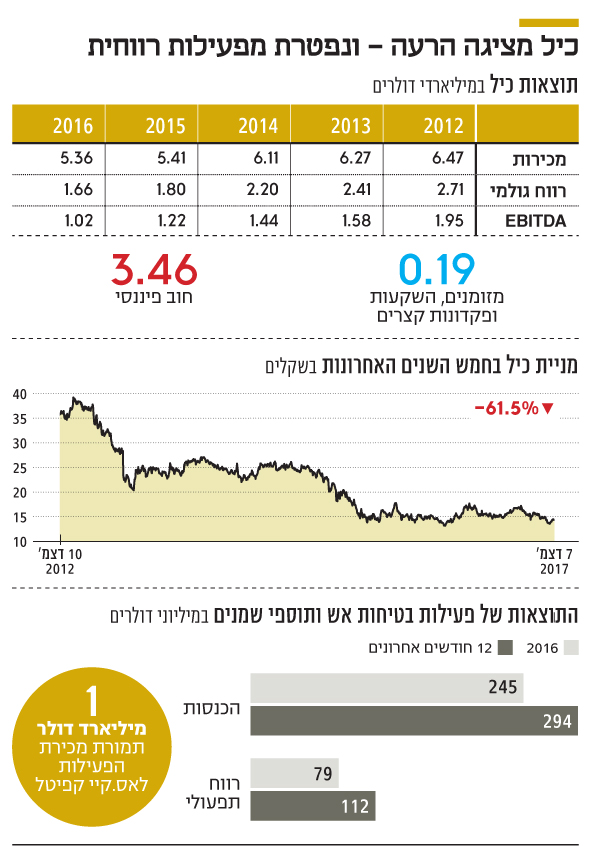

ביום חמישי הכריזה כיל על מכירת פעילות בטיחות האש והשמנים במיליארד דולר – אך המשקיעים לא התרגשו. בסוף היום, שער המניה נותר ללא שינוי. החברה, שבשליטת עידן עופר, איבדה השנה 7%, ובחמש השנים האחרונות שווייה נחתך ב־61%. נראה שכיל מתכווצת בקצב גבוה יותר מזה שבו מתייבש ים המלח – וגם אקזיט מרשים לא יכול להאפיל על ההרעה המתמשכת בביצועיה.

כיל חתמה על הסכם למכירת יחידת בטיחות האש ויחידת תוספי שמנים לחברת ההשקעות הפרטית SK Capital. יחידת בטיחות האש מספקת כימיקלים ושירותים ללוחמה בשריפות יער וקצף לכיבוי שריפות, ויחידת תוספי השמנים משמשת את תעשיית הכרייה וחומרי ההדברה. העסקה מצטרפת לעסקה מיוני למכירת חלקה (50%) של כיל בחברת IDE, שעוסקת בהתפלה ובטיפול במים, לחברה שבשליטת המנכ"ל של החברה־הבת אבשלום פלבר תמורת 178 מיליון דולר.

כיל מגדירה את יחידות בטיחות האש והשמנים בעלות "סינרגיה נמוכה לפעילויות החברה", אך תוצאותיהן מרשימות. לפי הדיווח של כיל, ב־12 החודשים שעד סוף ספטמבר תרמה הפעילות 294 מיליון דולר להכנסות ו־112 מיליון דולר לרווח התפעולי. למעשה, מדובר במכירה של שני קווים שהיו אחראים ל־22% מהרווח התפעולי של כיל בארבעת הרבעונים האחרונים. מדוע כיל מוותרת על שתי ביצי הזהב שלה?

בשנים האחרונות כיל סובלת מירידה במחירי המינרלים. זאת, בין היתר, בשל העובדה שמחירי הסחורות החקלאיות הגיעו ב־2016 לרמתם הנמוכה ביותר בעשור האחרון ובשל ההאטה בסין ובברזיל. הביטוי המובהק להרעה בתוצאות כיל ניכר ברווח התפעולי לפני פחת והפחתות (EBITDA), שהגיע ב־2016 ל־1 מיליארד דולר, ירידה של 47% בהשוואה לרווח ב־2012. למעשה, בחמש השנים האחרונות כיל מציגה בכל שנה ירידה עקבית בהכנסות, ברווח הגולמי וב־EBITDA.

השחיקה המתמשכת ברווחים של כיל ניכרת במניה החבוטה של החברה, ומתחילה להעיב על החוב הפיננסי שלה. בזמן שההכנסות והרווח של כיל יורדים, החוב הפיננסי דווקא עלה. החוב הפיננסי של כיל מסתכם ב־3.3 מיליארד דולר, ואם מביאים בחשבון את ההתחייבויות הפנסיוניות לעובדים החוב גדל בכחצי מיליארד דולר.

תנועת המספריים של ירידה ב־EBITDA ועלייה בחוב הפיננסי מביאה לשחיקה ביחסים הפיננסיים של כיל. החברה עדיין עומדת באופן מלא באמות המידה הפיננסיות שלהן היא התחייבה, אבל מרווחי הביטחון הצטמצמו. יחס החוב הפיננסי נטו ל־EBITDA, שכיל התחייבה שיהיה קטן מ־3.5, עלה במהלך 2016 מ־2.2 בלבד ל־2.8.

השלמת מכירת היחידות, שעתידה להיסגר במחצית הראשונה של 2018, ומכירת האחזקות ב־IDE יאפשרו לכיל להקטין את החוב הפיננסי באופן משמעותי, וירחיקו אותה מהמדרון החלקלק שממנו גולשים להפרה של אמות מידה פיננסיות.

כיל נהנית מדירוג גבוה של AA עם אופק יציב, שניתן לה על ידי S&P מעלות. בדו"ח הדירוג, שפורסם לפני כחודש, יש לתוכנית המימושים של החברה מקום של כבוד. "הערכתנו מתבססת על מדיניות ההנהלה להמשיך במימוש נכסים תוך שימוש בתמורות להורדת המינוף", נכתב בדו"ח. במעלות ערים גם לעובדה שכיל נשענת על מיחזור חובות לקראת עומס פירעונות צפוי ב־2023, בעוד הזיכיון בים המלח יפוג ב־2030 וטרם ניתן אישור להארכתו.

עלות החוב הממוצעת של כיל עומדת על 3.4%, בעוד האג"ח שלה, שנפרעות ב־2024, נסחרות בתשואה של 1.8%. סביר להניח שהנהלת כיל תשתמש בתמורת המכירה כדי להקטין את החוב, ובמקביל תשאף לנצל את רמת התשואות הנמוכות, בזמן שהיא נהנית מהרוח הגבית מאקזיט מוצלח, כדי למחזר אותו בתנאים נוחים.

לאור התנודתיות המתמשכת וחוסר הוודאות בשוק הסחורות החקלאיות ומאמציה של כיל לחזק את מצבה הפיננסי, במאי 2016 שונתה מדיניות חלוקת הדיבידנד שלה. הדירקטוריון קבע שבשנים 2016–2017 שיעור חלוקת הדיבידנד יירד ל־50% מהרווח הנקי השנתי המתואם, בהשוואה למדיניות הקודמת של חלוקה של עד 70% מהרווח הנקי.

מאז ההחלטה לא חל שיפור בתמונת המצב בענף. בתשעת החודשים הראשונים של 2017 ירד התזרים של כיל מפעילות שוטפת ב־19.6%, והרווח הנקי המתואם צנח ב־26.7% לעומת התקופה המקבילה. אם לא די בכך, ההנחה היא שב־2018 יעלו ההשקעות ההוניות (CAPEX) של כיל לרמה של כ־660–680 מיליון דולר, לעומת השקעות של כ־500 מיליון דולר ב־2017. העלייה החדה מוסברת בעיקר על ידי פרויקט קציר ים המלח.

יו"ר דירקטוריון כיל, יוחנן לוקר, ציין שמכירת שני קווי המוצרים תיצור דרגות חופש לפיתוח חדשנות ולצמיחה במוצרים המיוחדים של כיל ובתחומי החקלאות המדייקת. פיתוח וחדשנות הן צמד מילים "סקסיות", אך הן לא באות בחינם, אלא כרוכות בהשקעות לא מבוטלות.

כלל נקוט בקרב חברות ציבוריות החפצות חיים הוא שכשההשקעות עולות, הדיבידנד פוחת. כיל תוכל לחרוג מהכלל הזה בלי שההנהלה שלה תיחשד בחוסר אחריות פיננסית אם היא תפחית את החוב משמעותית. כך שבשורה התחתונה, חרף העלייה הצפויה בהשקעות, תאפשר מכירת הנכסים לכיל להמשיך במדיניות חלוקת הדיבידנד שלה, לטובת כלל בעלי המניות ובראשם בעלת השליטה, החברה לישראל.

הדיבידנד מכיל מהווה את המקור העיקרי לשירות החוב של החברה לישראל. לפני כשנה הורידה S&P מעלות את דירוג החוב של החברה לישראל לרמה של A, על רקע העלייה ברמת החוב והחולשה בביצועים של כיל. בדו"ח הדירוג האחרון, שפורסם לפני כשבועיים, נכתב שתחזית הדירוג היציבה מתבססת על המדיניות שהציגה כיל, כי היא תמשיך במימוש נכסים ותשתמש בתמורות להורדת המינוף. כך, מימוש הנכסים עתיד לתרום לא רק לדירוג של החברה־הבת, אלא גם לזה של החברה־האם.