פטרוכימיים תלויה להישרדותה בנס פך הנפט של בזן

לאחר הסדר חוב שביצעה ב־2015 וחרף בור ענק של 540 מיליון שקל בשווייה הנכסי, השלימה פטרוכימיים גיוס חוב גדול שפוגע בעיקר בבעלי סדרות האג"ח שבהסדר. עמידה באתגר הפירעונות הצפוי לה עד סוף 2023 תתאפשר רק אם בזן, שמהווה את אחזקתה היחידה, תצליח בדרך נס להכפיל את ערכה בשש השנים הבאות

קצת יותר משנתיים עברו מאז הגיעה חברת מפעלים פטרוכימיים להסדר חוב עם הנושים שלה. קופת המזומנים הריקה אילצה אותה ואת הנושים להגיע בתחילת 2017 להסכמות על דחיית חלק מהפירעונות. אבל חרף העובדה ששווי נכסיה נמוך משמעותית מהחובות שלה, השלימה פטרוכימיים הנפקת אג"ח גדולה (סדרה ח') לפני כחודש. וכרגיל, גיוס חוב שנותן נזילות וגמישות לחברה, מגיע על חשבון מישהו אחר. כך, באמצעות הנפקת האג"ח, בעלי השליטה ומחזיקי מניות פטרוכימיים האחרים נהנו מהארכת האופציה שיש להם להשיג ערך עתידי אם יהיה זינוק חד במחיר מניות החברה־הבת בזן. מי שמשלם בפועל את המחיר הם מחזיקי סדרות האג"ח הוותיקות של פטרוכימיים שמניות בזן משועבדות להם.

למעשה, הערך הכלכלי של הריבית שתשולם למחזיקי האג"ח החדשות נגרע מהערך הכלכלי שהיו זוכים לו בעלי האג"ח הוותיקות במקרה של פירוק החברה והעברת מניות בזן המשועבדות ישירות אליהם. הנפקת אג"ח ח' יוצרת מינוף למחזיקי האג"ח הוותיקות (1, ב' וג') מכיוון שהיא מנעה מכירה מיידית של מניות בזן. המינוף יוכל לשפר את מצבם במקרה של עלייה חדה במחיר מניית בזן, אך הוא יגביר את הפגיעה בהם במקרה של ירידה בשווי המניה. המחיר שישלמו בעלי האג"ח הוותיקות על מינוף זה, לעומת הערך שיוותר להם בפירוק אפרי עתידי, מהווה פגיעה קשה בהרבה מהתועלת שנובעת מהמינוף. סיפור החוב בשישה פרקים.

פרק ראשון: אחד מהסדרי החוב המיותרים ביותר

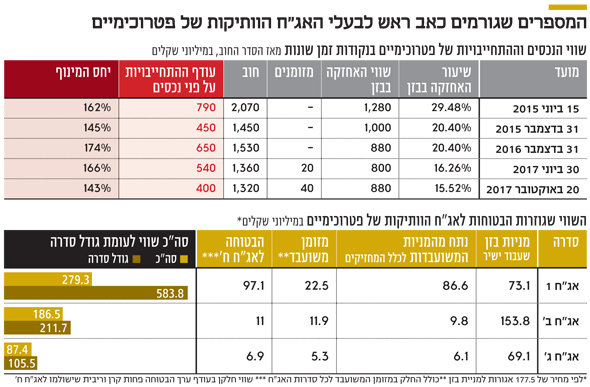

פטרוכימיים שבשליטת דיוויד פדרמן ובנו עדי שולטת בבזן במשותף עם החברה לישראל. בסוף יוני 2017 החזיקה פטרוכימיים ב־16.26% מממניות בזן בשווי של 800 מיליון שקל, שכולן משועבדות לבעלי החוב. בנוסף החזיקה פטרוכימיים ב־20 מיליון שקל במזומן שמשועבדים לטובת בעלי האג"ח. מנגד, לפטרוכימיים היתה התחייבות לתשלום מיידי של 270 מיליון שקל לבנק הפועלים, לקרן בראשית ולמחזיקי אג"ח ד', וחוב נוסף למחזיקי האג"ח בהיקף 1.09 מיליארד שקל. כלומר, ערך נכסי החברה היה 820 מיליון שקל וסכום ההתחייבויות היה 1.36 מיליארד שקל. חרף הבור העצום של 540 מיליון שקל, פטרוכימיים ביצעה, כאמור, את הנפקת האג"ח שפתרה את בעיית הנזילות המיידית שהיתה לה.

הנפקת האג"ח הנוכחית של פטרוכימיים מהווה שלב נוסף באחד מהסדרי החוב היותר מיותרים בישראל, שבו התמורה שנתנו בעלי השליטה תמורת השמירה על השליטה היא אולי הנמוכה ביותר אי פעם יחסית לגובה החוב. בעקבות ירידת מחיר מניית בזן בשנים 2011–2013 ועצירת הדיבידנדים ממנה, נכנסה פטרוכימיים הממונפת למצב שבו שווי נכסיה היה נמוך מהותית מגובה ההתחייבויות שלה. גם הנפקת זכויות של בזן בסוף 2013 תרמה לריקון קופת המזומנים של פטרוכימיים שנכנסה למו"מ ארוך עם הנושים שלה על הסדר חוב.

במועד חתימת הסדר החוב, באמצע יוני 2015, החזיקה (59.7%) משפחת פדרמן בפטרוכימיים באמצעות מודגל, ופטרוכימיים החזיקה אז ב־29.48% ממניות בזן, ששוויין עמד על 1.28 מיליארד שקל. מנגד לפטרוכימיים היו התחייבויות פיננסיות של 2.07 מיליארד שקל. חלק ממורכבות ההסדר נבע מבטוחות שונות שהיו לנושים השונים. מול חוב כולל של 438 מיליון שקל כלפי בנק הפועלים וקרן בראשית היו משועבדות 383.14 מיליון מניות בזן שערכן היה גבוה מערך החוב. 348.89 מיליון מניות בזן היו משועבדות למחזיקי האג"ח.

בנוסף, לפטרוכימיים היו 216.5 מיליון מניות בזן חופשיות משעבוד. אם פטרוכימיים היתה הולכת לפירוק, מניות בזן (12%) המשועבדות להפועלים ולבראשית היו נמכרות בשוק, תמורת המכירה היתה מכסה את החוב כלפיהם במלואו, והיתרה היתה מחולקת בין מחזיקי האג"ח.

בנוסף, כל מחזיק אג"ח היה מקבל את מניות בזן שהיו משועבדות לסדרת האג"ח שלו, ויתרת מניות בזן שלא היו משועבדות היתה מחולקת בין כל מחזיקי האג"ח. החיסרון של אלטרנטיבת פירוק נבע מלחץ שלילי שהיה צפוי על מניות בזן בעת מכירת המניות המשועבדות להפועלים ולבראשית ומעלויות נוספות שהיו צפויות במהלך פירוק. מנגד, היתרון של פירוק היה שכל מחזיק אג"ח היה מקבל ישירות את מניות בזן ואת יתרת הערך הכלכלי המצוי בחברה, ולא היה צריך לשאת בעתיד בעלויות הנובעות מהצורך להחיות את פטרוכימיים שערך נכסיה נמוך מהותית מערך ההתחייבויות שלה.

הסדר החוב שבוצע כלל דחייה של החוב לפועלים ולבראשית לתחילת 2017 תמורת עיבוי של הבטוחות כלפי הבנק. מחזיקי האג"ח נדרשו לבחור בין שתי אפשרויות גרועות. מסלול של "הישארות", שבו יתרת מניות בזן החופשיות שועבדה לכל מחזיקי האג"ח, או מסלול של "יציאה" שבו הם יקבלו את מניות בזן המשועבדות ישירות אליהם. אך במסלול זה רק חלק מהתמורה היה מגיע להם מעודף הבטוחות שבידי הפועלים ובראשית וממניות בזן שבידי פטרוכימיים שלא היו משועבדות.

במסגרת ההסדר, אג"ח ב', ג' וד' המשיכו להיסחר, אך התנאים שלהן שונו, ואילו יתר הסדרות נמחקו ובמקומן קבלו המחזיקים סדרה חדשה — אג"ח 1. בהסדר נקבע שהריבית על האג"ח ב־2016 תצטבר ולא תחולק, והחל מ־2017 רק חלק מהריבית ייפרע ויתרתה תצטבר. כתוצאה מכך תשלומי הריבית לסדרות 1, ב' וג' יחלו רק בסוף 2017 וסדרות אג"ח אלו הוארכו והן צפויות להיפרע בתשלום אחד בסוף 2023. בגלל דחיית עיקר תשלומי הריבית, תצטבר לשלוש סדרות אלה ריבית בהיקפים מהותיים של 1.3 מיליארד שקל, שמהווים 37.19%, 29.74% ו־39.72% (בהתאמה) מערך החוב כלפיהן, שישולם בסוף 2023. הסבירות שהחברה תעמוד בתשלום זה נמוכה מאוד. מחצית מיתרת מניות בזן החופשיות שועבדה לפי היקף החוב הלא מבוטח לכל אחת מסדרות האג"ח החדשות, והמחצית השנייה שועבדה לנאמן האג"ח והיא משויכת למעשה לסדרות האג"ח החדשות לפי החלק היחסי של החוב הלא מובטח שבבעלותן.

תרומתם של בעלי השליטה להסדר היתה התחייבות למימון הפעילות השוטפת של החברה עד לסוף 2017 בהיקף של עד 2.5 מיליון שקל, וזאת בתמורה להשארת השליטה בידיהם. רק לקראת הנפקת אג"ח ח' בעלי השליטה התחייבו להמשיך את המימון לפעילות השוטפת עד לסוף 2020. בפועל, בין מחצית השנייה של 2015 למחצית הראשונה של 2017 הם הזרימו לחברה פחות מ־1.5 מיליון שקל. לכן, מדובר בהסדר החוב של יותר מ־2 מיליארד שקל, שבו תרומתם של בעלי השליטה היתה נמוכה ממיליון שקל בשנה.

בעלי המניות ערב ההסדר דוללו ביחס של 20 ל־1, כאשר מחזיקי האג"ח, הפועלים ובראשית קיבלו 47.5% ממניות החברה (הפועלים קיבל אופציות עם מחיר מימוש של 10 אגורות במקום מניות), וחברת אלורסטון, שאותה הקימו בעלי השליטה לצורך ההסדר, קיבלה גם היא 47.5% מהמניות. בעלי המניות הוותיקים נותרו עם 5% ממניות החברה, כאשר בעלת השליטה המקורית, מודגל, נשארה עם 3.2% מהמניות. בעלי השליטה באלורסטון הם אותם בעלי שליטה במודגל. העברת הבעלות ממודגל, שנמצאת בהליכי פירוק, לאלורסטון השאירה את האופציה הגלומה במניות פטרוכימיים בידי בעלי השליטה, ולא בידי הנושים של מודגל. כיום מתנהל מאבק משפטי שבו תובע המפרק של מודגל מבעלי השליטה לשעבר להחזיר דיבידנדים ודמי ניהול שמשכו בתקופה שבה, לדעת המפרק, ניתן היה לראות שמודגל חדלת פירעון.

עם חתימת הסדר החוב הראשון, ובעקבות בחירת חלק ממחזיקי האג"ח באפשרות היציאה, פחתה האחזקה של פטרוכימיים ל־20.4% ממניות בזן. ערך מניות בזן המשועבדות בסוף 2015 היה כמיליארד שקל. החוב להפועלים ולבראשית באותו מועד היה 443 מיליון שקל, ומולו שועבדו 404.25 מיליון מניות בזן, והחוב הכולל למחזיקי האג"ח היה 1.01 מיליארד שקל. כלומר, לפטרוכימיים היה שווי נכסי שלילי של 450 מיליון שקל. החוב למחזיקי האג"ח היה רשום בסוף 2015 במאזני החברה בשווי של 401 מיליון שקל, ולכן ההון העצמי של פטרוכימיים לא מייצג דבר מכיוון שההתחייבות העיקרית של החברה לא רשומה לפי ערכה הנקוב.

פרק שני: דחיית החוב להפועלים ולקרן בראשית

בתחילת 2017 הגיע מועד פירעון החוב לפועלים ולבראשית וגם פירעון חלקי של אג"ח ד', אך קופת פטרוכימיים נותרה ריקה. באותו מועד החוב למחזיקים תפח ל־1.07 מיליארד שקל והחוב להפועלים ולבראשית תפח ל־465 מיליון שקל. פטרוכימיים הגיעה להסדר עם הפועלים ובראשית שכלל פירעון מיידי של חלק מהחוב ודחיית פירעון יתרת החוב בחצי שנה, שבה פטרוכימיים תפעל מול הרגולטור לצמצום היקף האחזקה בבזן שיידרש כדי להיחשב בעלת שליטה. בפברואר 2017 מכרה פטרוכימיים 4.14% ממניות בזן לכיסוי חלקי של החוב להפועלים ולבראשית בתמורה ל־172 מיליון שקל ונותרה עם 16.26% ממניות בזן.

בינואר 2017 חילקה בזן דיבידנד ראשון לאחר זמן רב של כ־85 מיליון דולר. חלקה של פטרוכימיים בדיבידנד שועבד למחזיקי החוב. דברים אלו אפשרו את צמצום החוב לפועלים ובראשית ל־256 מיליון שקל. המחזיקים קיבלו במזומן חלק מהריבית שהם צפויים לקבל בסוף השנה, היתרה שועבדה לטובתם, ופטרוכימיים זכתה בעוד חצי שנה של שקט.

פרק שלישי: האותיות הקטנות בהנפקת החוב הגדולה

בהסדר החוב פטרוכימיים אפשרה לעצמה "מיחזור אשראי ללא כל צורך בקבלת אישור של אסיפת המחזיקים". כלומר, כבר בהסדר החוב שדחה את התשלומים למחזיקי האג"ח לעתיד הרחוק אפשרו לעצמם בעלי השליטה החלפה של החוב להפועלים ולבראשית באמצעות שעבוד הבטוחה המקורית למחזיקי האג"ח החדשים. אך בהסדר היתה מגבלה על גובה הריבית, לא יותר מ־6% צמוד מדד. לבקשת פטרוכימיים, אישרו לה מחזיקי האג"ח הנפקת אג"ח (ח') לא צמודה בריבית של עד 7.2%.

ההנפקה כללה 290 מיליון אג"ח שתמורתן יועדה לתשלום החוב לבראשית, להפועלים וחלק מהחוב לאג"ח ד' ועוד 38.8 ע"נ אג"ח שנפרעו בתחילת אוקטובר בפירעון חלקי של האג"ח. במקביל פטרוכימיים מכרה את מניות בזן שהיו משועבדות לאג"ח ד' תמורת 40.6 מיליון שקל. הדבר אפשר פירעון סופי של החוב להפועלים, בראשית ואג"ח ד'. ההפרש בין תמורת ההנפקה לחוב לגופים אלו – 18.5 מיליון שקל – הועבר לנאמני האג"ח הוותיקות שכעת מחזיקים במספיק מזומנים לצורך תשלום הריבית בסוף 2017, ופטרוכימיים השיגה את צורכי הנזילות שלה עד סוף 2018.

פרק רביעי: התנאים המועדפים של אג"ח ח'

לאחר הפדיון המוקדם של עודפי ההנפקה, אג"ח ח' כוללת 290 מיליון ע"נ בריבית שקלית של 6.6%. האג"ח תיפרע בתשלום אחד בספטמבר 2021, והריבית עליה תשולם החל מדצמבר 2018. לאורך חיי האג"ח היא צפויה לשלם ריביות בהיקף 77 מיליון שקל. הבטוחה לאג"ח ח' היא 271.774 מיליון מניות בזן ששוויין הנוכחי עומד על 482 מיליון שקל – 166% מהחוב למחזיקי האג"ח. היחס הגבוה של הבטוחה לחוב נותן רמת ביטחון גבוהה יחסית למחזיקי אג"ח ח'. אבל האותיות הקטנות של שטר הנאמנות של אג"ח ח' מבהירות שיש סיכון גדול להפחתה עתידית של עומק הבטוחה. החל ממרץ 2019 תוכל פטרוכימיים להרחיב את סדרת האג"ח בעד 60 מיליון שקל, כאשר אם לאחר ההרחבה יחס הבטוחה לחוב יהיה עדיין מעל ל־155%, לא יהיה צורך בהרחבת הבטוחה. מרבית תמורת הרחבה זו תשועבד למחזיקי האג"ח הוותיקות ותשמש לתשלומי הריבית למחזיקים אם הדיבידנדים מבזן לא יספיקו לכך. בנוסף, אם פטרוכימיים תבצע פירעון מוקדם חלקי לאג"ח ח' היא תוכל לשחרר בטוחות כך שיחס ערך הבטוחה לחוב יהיה 150%. סעיף זה מאפשר לחברה להקטין את היקף הבטוחה באמצעות השקעה קטנה, ולזכות בשחרור מניות בזן שמכירתן תוכל גם היא לאפשר תשלום ריבית לאג"ח הוותיקות.

פרק חמישי: עתיד הפירעון תקוע בצוואר הבקבוק

לאחר מכירת מניות בזן, לצורך פירעון סופי של אג"ח ד', פטרוכימיים מחזיקה כעת ב־15.52% ממניות בזן ששוויין 880 מיליון שקל. 224.573 מיליון ממניות אלה משועבדות לסדרות האג"ח הוותיקות והיתרה לסדרה ח'. בנוסף בידי החברה כ־40 מיליון שקל שמשועבדים לאג"ח הוותיקות. מנגד לחברה התחייבויות של 1.03 מיליארד שקל ושל 290 מיליון שקל למחזיקי האג"ח הוותיקות ואג"ח ח' (בהתאמה).

כלומר, שווי נכסי החברה הוא 920 מיליון שקל ומולם יש התחייבויות של 1.32 מיליארד שקל. האתגר הראשון של פטרוכימיים הוא תשלום הריביות למחזיקי האג"ח הוותיקות. צוואר הבקבוק של התשלומים הוא פירעון שנתי של 20 מיליון שקל לאג"ח 1. התשלום לא יכול להתבסס רק על דיבידנדים מבזן, שרובם משועבדים לאג"ח אחרות. פטרוכימיים תוכל, כאמור, לשלם את הריבית למחזיקי אג"ח ח' השנה. התשלומים בשנים הבאות יהיו תלויים הן בדיבידנדים מבזן והן ביכולתה לשחרר מזומן או מניות המשועבדות כעת לאג"ח ח'.

אם פטרוכימיים תצלח את תשלומי הריבית, היא תתמודד בספטמבר 2021 עם פירעון אג"ח ח' שצפוי להתבצע באמצעות מכירת מניות בזן שמשועבדות מולן. לכן, כל עוד בזן תשיג תוצאות טובות, תחלק דיבידנד מהותי בכל שנה, ומחיר מניית בזן יהיה גבוה מהותית מ־160 אגורות למניה, לפטרוכימיים יהיו הכלים לשרוד עד סוף 2023. אם תנאים אלו לא יתקיימו, פטרוכימיים תתקשה לשלם את הריבית למחזיקי אג"ח 1. אך גם אם תשרוד עד לסוף 2023, יהיו בידי פטרוכימיים באותו מועד 224.5 מיליון מניות בזן המשועבדות למחזיקי האג"ח הוותיקות ומניות בזן שישתחררו משעבוד אחרי פירעון אג"ח ח'. מנגד היא תצטרך לשלם 1.3 מיליארד שקל (קרן וריבית) למחזיקי האג"ח הוותיקות. עמידה באתגר זה תתאפשר רק אם מניית בזן יותר מאשר תכפיל את ערכה (לאחר תשלום הדיבידנדים) בשש השנים הבאות. לכן מניית פטרוכימיים מהווה אופציה עמוק מחוץ לכסף על מניית בזן וערכה הנוכחי נמוך.

פרק שישי: התלות במרווחי הזיקוק ומרווחי הפולימרים

בעלי השליטה בפטרוכימיים נימקו את הסדר החוב בכך שמכירת מניות בזן בלחץ תפגע בערך התמורה למחזיקי החוב ובסיכוי לקבל פרמיית שליטה על מניות אלו. מאז מכרו פטרוכימיים והחברה לישראל חבילות גדולות של מניות בזן ללא יצירת לחץ שלילי מהותי על מחיר המניה, ולא מסתמן סיכוי גבוה לפרמיית שליטה על חברה זו. המזל היחיד של מחזיקי האג"ח הוא התוצאות הטובות של בזן החל מ־2015 ועד היום, שמאפשרות שימור המצב הקיים: שווי הבטוחות כלפי האג"ח הוותיקות נמוך בהרבה מהחוב כלפיהן, אך אין עילה לפירעון מיידי של האג"ח.

הני"ע של פטרוכימיים תלויים קודם כל במניית בזן, שהצליחה לצמצם את עודף ההתחייבויות הפיננסיות שלה מ־2 מיליארד דולר בסוף 2013 ל־1.3 מיליארד דולר כעת. הרווח של בזן תלוי בעיקר במרווח הזיקוק ובמרווח הפולימרים ששמרו על רמה גבוהה מתחילת השנה, ובזן רשמה רווח תפעולי ורווח נקי מתואמים של 153 ו־37 מיליון דולר (בהתאמה) בינואר־יוני 2017, זאת חרף השבתה חלקית של המתקנים לצורך שיפוצים. מרווח הזיקוק הגבוה ששרר ברבעון השלישי מוביל לציפייה לדו"ח חזק מאוד ברבעון זה ומניית בזן הגיבה בהתאם. מנגד, ירידה בעתיד של מרווחי הזיקוק והפולימרים עלולה לפגוע מהותית ברווחי החברה.

השורה התחתונה: בשל עומס הפירעונות האדיר הצפוי לה בשש השנים הבאות, מניית פטרוכימיים מהווה אופציה עמוק מחוץ לכסף על מניית בזן ולכן ערכה הנוכחי נמוך

הכותב הוא כלכלן בחברת הייטק