העיוות שיצר מריו דראגי באירופה ממלכד את ג'נט ילן וקרנית פלוג

הריבית הנמוכה באירופה משפיעה על בנקים מרכזיים נוספים, ומחירי נכסים יכולים להמשיך ולהתנפח ללא הפסקה

ביום חמישי שעבר הודיע הבנק המרכזי האירופי שהריבית באירופה תישאר ללא שינוי, ברמה של מינוס 0.4% (על פיקדונות הבנקים בבנק המרכזי) ושתוכנית רכישות האג"ח תימשך עד סוף השנה ומעבר לכך אם יהיה צורך.

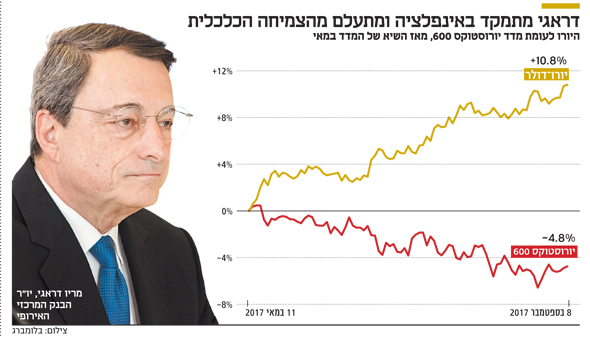

ההודעה לא ממש הפתיעה את המשקיעים, ומרבית העיתונאים הכלכליים ניסו להבין האם מריו דראגי, יו"ר הבנק המרכזי האירופי (ECB), מתרגש מההתחזקות של היורו מול הדולר (כ־14%) ומתי הוא יודיע מה יעלה בגורל ההרחבה הכמותית.

תשובות יגיעו באוקטובר

את התשובות לשאלות אלו נקבל כנראה רק באוקטובר, אז לפי דראגי תסיים הוועדה המוניטרית לגבש את מדיניותה החדשה. ההערכות הן שקצב הרכישות יקטן בהדרגה, אך הפדיונות של האג"ח הקיימות במאזן של הבנק ישמשו לרכישת אג"ח חדשות, בדומה למה שעושה הבנק הפדרלי של ארה"ב - תהליך שהוכח שם ככזה שאינו מזעזע את השווקים ואשר שומר על תשואות האג"ח ברמה נמוכה.

לגבי ההתחזקות של היורו ציין דראגי שמדובר בהתפתחות שאינה חיובית לכלכלה ואשר יש לעקוב אחריה. מה בדיוק המשמעות של המעקב? על זה לא קיבלנו תשובה, אבל הנקודה שמטרידה את המשקיעים היא שככל שהיורו מתחזק, כך החברות האירופיות המייצאות לעולם נאלצות להנמיך תחזיות. מאז אמצע מאי הניב מדד המניות האירופי, יורוסטוקס 600, ביצועי חסר של כ־9% ביחס ל־S&P 500.

המשקיעים הישראלים שזיהו את התחזקות הכלכלה האירופית ואת התמחור הנוח יחסית של המניות האירופיות, אמנם הפסידו על המניות אך הרוויחו על המטבע שהתחזק באותה תקופה בכ־8% מול השקל. העניין הוא שמשקיעים רבים התנהלו "באחריות" ובחרו להשקיע במדדים האירופיים תוך כדי נטרול המטבע ולכן בכל זאת הפסידו.

דאגה נוספת שכרוכה בהתחזקות היורו היא ירידה באינפלציה, זאת בשל עלויות יבוא נמוכות יותר. דראגי חזר במסיבת העיתונאים על כך שהמנדט היחיד של הבנק המרכזי האירופי הוא לדאוג ליציבות מחירים.

כלומר, לבנק האירופי, בניגוד לעמיתו האמריקאי, אין מנדט כפול לדאוג ליציבות מחירים ולצמיחה הכלכלית אלא לאינפלציה בלבד. העניין הוא שבינתיים הצמיחה באירופה מתאוששת בקצב מרשים, והיא צפויה לעמוד השנה על 2.2%.

גם שוק העבודה נמצא בתנופה, ומאז 2013 ייצר השוק האירופי כ־6 מיליון מקומות עבודה חדשים. האינפלציה, לעומת זאת, תקועה מאחור, ועל פי התחזית של חברי הוועדה המוניטרית, היא צפויה להסתכם ב־1.5% השנה, 1.2% בשנה הבאה ו־1.5% ב־2019.

תחת הנחות אלו ובהתחשב במנדט היחיד של ה־ECB, אין פלא שדראגי בחר להדגיש שיש צורך בהמשך הרחבה מוניטרית משמעותית.

אולם מה היה קורה אם הבנק האירופי היה מקבל מנדט כפול, כמו בארה"ב, ופתאום היה צריך להתחשב גם בצמיחה? אז ייתכן שהיינו רואים מדיניות שונה לחלוטין, כזו הדומה למדיניות בארה"ב אשר נמצאת הרחק מעבר להדפסות הכסף ובתוך תהליך של העלאת ריבית.

נציין שריבית שלילית מתאימה למשק המצוי במשבר כלכלי ולא למשק המצוי בתנופה.

העיוות המוניטרי באירופה משפיע גם על כלכלת ארה"ב ועל העולם כולו. ככל שהמדיניות של ה־ECB נותרת מרחיבה יותר, כך קשה לבנק הפדרלי ליישם את שאיפתו לחזור לריבית נורמלית של 3%.

זאת בעיקר לנוכח העובדה שגם בארה"ב מתקשים להשיג את האינפלציה הרצויה. הריבית הנמוכה באירופה ובארה"ב משפיעה על בנקים מרכזיים נוספים, בהם בנק ישראל, והתוצאה היא שמחירי הנכסים יכולים להמשיך ולהתנפח מבלי שאף גורם מנסה לעצור אותם.

האינפלציה כבר כאן

בעוד ראשי הבנקים המרכזיים בעולם ממשיכים להמתין לאינפלציה, נראה שבמחירי הנכסים הריאליים והפיננסיים האינפלציה כבר כאן מזמן. מחירי האג"ח נמצאים בעלייה כבר כמה שנים ברציפות, ואצלנו מרווחי התשואה בשוק הקונצרני קרובים לשפל ההיסטורי.

גם מחירי הנדל"ן ברחבי העולם ממשיכים לעלות, וככל שהגופים הפנסיוניים מעריכים שהריבית תישאר נמוכה מאוד לאורך שנים, כך הם יחפשו יותר השקעות ריאליות כגון בנייני משרדים, מרכזי קניות והשקעה בתשתיות.

בשנים האחרונות אין כמעט גוף מוסדי שמכבד את עצמו שלא פתח מחלקות ייעודיות המתמחות בנכסים ריאליים, וגופים אלה צפויים להמשיך ולהגדיל את משקלם, אולם החלק העיקרי של הכסף ימשיך לזרום למניות ולאג"ח.

תחת נסיבות אלו, מרווחי התשואה באפיק הקונצרני אולי נמוכים ממה שהמשקיעים היו רוצים לראות, אבל בסביבה שבה הריבית כל כך נמוכה והכלכלה העולמית צומחת, מדובר באפיק שעדיין מספק תשואה עודפת בעולם של אלטרנטיבות מוגבלות.

השורה התחתונה: מרווחי התשואה באפיק הקונצרני אולי נמוכים מהרצוי, אבל כשהריבית כל כך נמוכה והכלכלה העולמית צומחת, מדובר באפיק שעדיין מספק תשואה עודפת.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות