פוליסות החיסכון בביטוח כבר מנהלות 28.6 מיליארד שקל

הפוליסות גייסו מינואר 4.5 מיליארד שקל לעומת 1.5 מיליארד שקל שגויסו לקופות הגמל להשקעה, אף שאלה מציעות לחוסך פטור מלא ממס. זאת גם בגלל רף כניסה שנקבע לגמל להשקעה — אך בעיקר בשל העמלה הגבוהה יותר שגוזר סוכן הביטוח

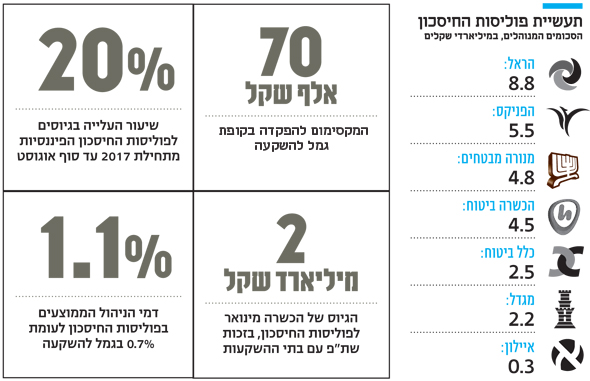

תעשיית פוליסות החיסכון הפיננסיות צמחה ב־20% בשמונת החודשים הראשונים של השנה. ממידע שאסף "כלכליסט" עולה כי הפוליסות הללו — מוצר של חברות הביטוח, המהווה תחרות לקרנות הנאמנות ולתיקים המנוהלים — מנהלות כבר כ־28.6 מיליארד שקל. בסוף 2016 ניהל התחום כ־24 מיליארד שקל, כך שמתחילת השנה זרמו אליו כ־4.5 מיליארד שקל. זאת לעומת המוצר המתחרה שיצא לדרך בתחילת 2017, קופת הגמל להשקעה, שגייס רק שליש מהסכום מתחילת השנה — 1.5 מיליארד שקל.

הכשרה עושה מיקור חוץ של ההשקעות בפועל

פוליסות החיסכון מנוהלות רק בידי חברות הביטוח, שכן רק בעל רישיון ביטוח יכול לשווקן, אך בפועל גם בתי ההשקעות נהנים מגישה אליהן — באמצעות שיתוף פעולה עם חברת הביטוח הכשרה. זו אמנם מוכרת את המוצר, אך מאפשרת לבתי השקעות שונים להתחלק עמה ברווחים ממנו, באמצעות ניהול ההשקעות שלו בפועל.

| |||

הכשרה מקיימת שיתוף פעולה שכזה עם ילין לפידות, אלטשולר שחם, פסגות ומיטב דש, כך שללקוחות המשקיעים בפוליסות שלה יש אפשרות לבחור בין כמה מנהלי השקעות.

הכשרה, שבשליטת אלי אלעזרא ובניהולו של שמעון מירון, גייסה יותר מ־2 מיליארד שקל לפוליסות החיסכון שלה השנה וכמעט הכפילה את נכסיה במוצר. הגיוסים הופנו בעיקר לפוליסות המנוהלות בידי אלטשולר שחם וילין לפידות, בתי השקעות המפגינים ביצועים טובים בשנים האחרונות בתעשיית החיסכון הפנסיוני.

הפוליסות הפיננסיות מאפשרות לציבור לתעל חסכונות פרטיים לניהול בידי מנהלי ההשקעות של חברות הביטוח, והן מציעות כמה יתרונות על פני השקעה בתיקים מנוהלים ובקרנות נאמנות. למשל, לקוח בפוליסות שמעוניין לעבור בין מסלולים — לדוגמה, ממסלול מוטה השקעה במניות למסלול סולידי — אינו חווה אירוע מס, זאת בניגוד ללקוח שמוכר קרן נאמנות אחת וקונה אחרת. נוסף על כך, בחלק מהפוליסות, בעיקר של גופים גדולים כמו מגדל והראל, הכספים מנוהלים יחד עם כספי פוליסות ביטוחי המנהלים ומאפשרים חשיפה להשקעות לא סחירות כמו נדל"ן והלוואות פרטיות, בעוד התיקים המנוהלים וקרנות הנאמנות לא משקיעים באפיקים אלה.

הכסף שמזין את הצמיחה היפה בפוליסות החיסכון מגיע בעיקר על חשבון התיקים המנוהלים ופחות על חשבון קרנות נאמנות, שגייסו 14 מיליארד שקל מתחילת השנה — יותר מפי שלושה מהפוליסות הפיננסיות. ההסבר לכך טמון בעובדה שמערך הייעוץ בבנקים משווק את קרנות הנאמנות ולא את פוליסות החיסכון. אלה משווקות בעיקר בידי סוכני הביטוח.

השאלה המעניינת היא כיצד גייסו הפוליסות סכומים גבוהים באופן משמעותי לעומת קופות הגמל להשקעה, אף שלאחרונות יש יתרון ייחודי ומשמעותי על פניהן. קופת הגמל להשקעה מעניקה פטור מלא ממס על רווחי הון לחוסכים שיתמידו ולא ימשכו את הכספים עד גיל פרישה, ויעשו זאת בדרך של משיכת קצבה חודשית כנדבך משלים לחיסכון הפנסיוני שלהם.

למרות הסוכרייה הזו, הכסף נוהר לפוליסות החיסכון ופחות לגמל להשקעה, כיוון בגמל להשקעה יש מגבלת מקסימום של 70 אלף שקל, בעוד בפוליסות החיסכון אין רף מגביל. המגבלה בגמל היא תולדה של לחצים שהפעילה רשות ניירות ערך, שחששה מאיום של המוצר החדש על קרנות הנאמנות. נכון להיום נראה כי המגבלה עושה את העבודה, אם כי רק באופן חלקי, שכן כאמור הפוליסות הפיננסיות שמתחרות אף הן בקרנות הנאמנות נהנות מגיוסים גבוהים.

מי שמעוניין לעקוף את רף הכניסה לקופות הגמל להשקעה יכול לעשות זאת בדרך של פתיחת כמה חשבונות על שמות בני המשפחה (ארבעה בני משפחה יכולים תיאורטית לפתוח ארבע קופות גמל עם סכום מצטבר של עד 280 אלף שקל בשנה). אבל הסוכנים מעדיפים כיום לשווק פוליסות חיסכון, שבהן דמי הניהול עומדים על ממוצע של 1.1%, בעוד בקופות הגמל להשקעה דמי הניהול נעים סביב 0.7% ומעניקים להם עמלה נמוכה יותר.

דמי הניהול והיקפי הגיוסים אינם שקופים

אחת הביקורות נגד פוליסות החיסכון מתייחסת לחוסר השקיפות שלהן: אין נתונים פומביים על ממוצע דמי הניהול שהתחום גובה ועל היקף גיוסיו. זאת כיוון שבפיקוח על הביטוח לא דורשים מחברות הביטוח לפרסם את הנתונים בנפרד מהנתונים הכלליים של פוליסות ביטוחי המנהלים. ברשות ניירות ערך בראשות שמואל האוזר ביקרו לא פעם את המוצר הזה, ובעיקר את אופן השיווק שלו בידי סוכני ביטוח שגוזרים עמלה מדמי הניהול, בניגוד ליועצים בבנקים, שמקבלים עמלה זהה מכל היצרנים בקרנות הנאמנות.