כך רכש יהודאי בת ברית בדרך להשתלטות על אנזימוטק

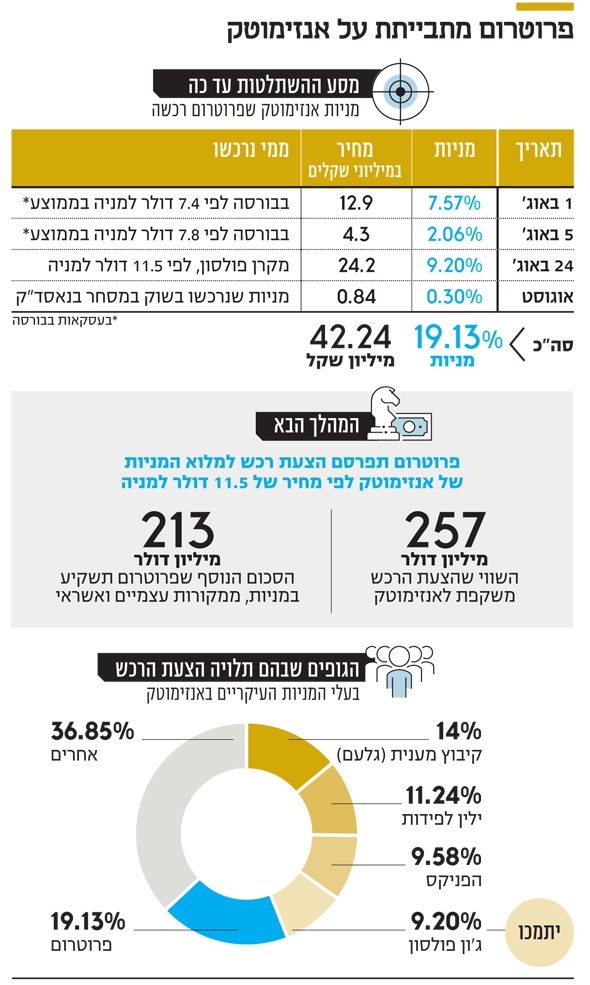

חברת הטעמים פרוטרום רכשה מקרן פולסון 9.2% מיצרנית הרכיבים לתעשיית המזון הרפואי והפארמה תמורת 24 מיליון דולר והגיעה ל־19% בדרך להצעת רכש לכל המניות. פולסון התחייבה לתמוך בפרוטרום — שהבטיחה לעצמה עד כה כ־30% מהמניות

ההודעה על פרסום הצעת רכש למניות אנזימוטק שלחה את מניית פרוטרום, בניהול אורי יהודאי, לעלייה של 3.4% ביום חמישי האחרון בבורסת ת"א בדרך למחיר שיא. זה משקף לחברת הטעמים וחומרי הגלם שווי של 16.7 מיליארד שקל - החברה העשירית בגודלה בשוק הישראלי.

צעד אחר צעד משתלטת פרוטרום על אנזימוטק ממגדל העמק, ובמהלך האחרון שלה היא חברה לבעלת המניות הגדולה עד כה - קרן הגידור פולסון של ג'ון פולסון - ורכשה ממנה 9.2% מהמניות תמורת 24 מיליון דולר. עד כה השקיעה פרוטרום באנזימוטק 42 מיליון דולר והגיעה לאחזקה של 19.13% מהמניות.

עסקת הרכישה מהקרן, שבשליטת המיליארדר האמריקאי, הבטיחה לפרוטרום לא רק את הגדלת האחזקות, אלא גם תמיכה בהצעת הרכש. כלומר, כבר בשלב זה הבטיחה לעצמה פרוטרום אחזקה של כ־30% מהמניות. במסגרת ההסכם גם התחייבה החברה לעדכן את מחיר הרכישה, אם הצעת הרכש תשתנה. הצעת הרכש נוקבת במחיר של 11.5 דולר למניה, המחיר שבו ננעלה המניה בנאסד"ק ביום שישי - גבוה ב־36% מהמחיר ביום ההודעה על הפיכת פרוטרום לבעלת עניין בחברה בסוף יולי. שווי השוק של אנזימוטק הוא כיום 257 מיליון דולר.

את מרבית הרכישות של מניות אנזימוטק ביצעה פרוטרום במחירים שבין 7.4 ל־7.8 דולר למניה, אולם האופטימיות שהשתלטה על המשקיעים מאז כניסת פרוטרום לחברה הובילה לראלי של 60% במניה בחודש האחרון.

נדרש שינוי אסטרטגיה

קצת יותר משלושה שבועות עברו מאז הפכה פרוטרום לבעלת עניין באנזימוטק, בניהולו של ארז ישראלי, ויהודאי אינו מבזבז זמן. לא מכבר רמז כי ההשקעה בחברה, המפתחת רכיבים לתעשיית המזון הרפואי והפארמה, נשמעת אטרקטיבית, ובלבד שייעשו שינויים באסטרטגיה שלה, אך ספק אם שלושה שבועות הם מספיק זמן לבחון זאת. בפרוטרום נמנעים מלפרט בשלב זה, אך נקודת החוזק של אנזימוטק היא מערך המחקר והפיתוח המפותח שלה כמנוע צמיחה ליצירת פתרונות בתחום התזונה. בשנים האחרונות השקיעה אנזימוטק כ־12.5% בממוצע מההכנסות במו"פ. אנזימוטק נוסדה ב־1998 בחממה טכנולוגית, ובשנים האחרונות היא עוסקת בפיתוח וייצור תוספי מזון ומרכיבים תזונתיים מבוססי ליפידים (שומנים).

בהנחה שהצעת הרכש תיענה תידרש פרוטרום להשקיע 213 מיליון דולר נוספים לרכישת יתרת המניות של אנזימוטק. מדובר בעסקה הגדולה בתולדות פרוטרום; האחרונה והיקרה ביותר עד כה היתה רכישת Wiberg האוסטרית תמורת 130 מיליון דולר בסוף 2015. נוסף על כך, מדובר הפעם באסטרטגיה שונה מזו שפרוטרום נקטה בשנים האחרונות, כשהתמקדה בחברות פרטיות ובהיקפים נמוכים יותר. גם הרכישה באמצעות הצעת רכש אינה אופיינת לפרוטרום, אלא שבמקרה זה המהלך הכרחי מאחר שמדובר בחברה ציבורית ישראלית. בדרך להגדיל את אחזקתה ליותר מ־25% נדרשת פרוטרום על פי חוק החברות להגיש הצעת רכש.

כבר בשלב זה הבטיחה לעצמה פרוטרום שליטה אפקטיבית באנזימוטק באמצעות ההתחייבות של פולסון, ומרבית בעלי המניות המרכזיים הם גופים פיננסיים: קיבוץ מענית באמצעות חברת גלעם (14%), בית ההשקעות ילין לפידות (11.24%) וחברת הפניקס (9.58%). מרבית הגופים סירבו להתייחס לשאלה אם הם צפויים לתמוך בהצעת הרכש.

הראלי של אנזימוטק נתמך יותר מהאופטימיות של המשקיעים באשר להצטרפות פרוטרום ופחות מתוצאות החברה לרבעון השני.

הפסד ברבעון השני

אנזימוטק סיימה את הרבעון השני בהפסד של 2.8 מיליון דולר לעומת רווח של 200 אלף דולר ברבעון המקביל. החברה רשמה הפחתה חד־פעמית של 3.3 מיליון דולר במלאים שלה, בעקבות מוצרים פגי תוקף - הפחתה שהובילה אותה להפסד תפעולי של 2.6 מיליון דולר ברבעון. זאת אף שבשורת ההכנסות היא רשמה עלייה של 11% ל־13 מיליון דולר לעומת 11.7 מיליון דולר ברבעון המקביל.

הסיבה לשיפור מיוחסת לעלייה במכירות המוצר Infant, תוסף לתחליפי חלב אם שהוא מוצר הדגל של אנזימוטק בשנים האחרונות ואחראי ל־32% מהכנסותיה. נכון להיום מרבית פעילותה בתחום זה היא בסין ובשוק האמריקאי, ובחברה מעוניינים לחדור לדרום אמריקה ואירופה.

אף שמדובר בהפחתה חד־פעמית, הרי שפילוח מגזרי של תוצאות החברה משקף מגמה זהה לזו שנצפתה בשנים האחרונות. במהלך הרבעון השני רשם מגזר התזונה - המרכזי בפעילותה - EBITDA של 2.3 מיליון דולר ביחס למחזור של 16 מיליון דולר. מנגד הסב לה מגזר הפארמה, שהחברה מרכזת באמצעות VAYA, הפסד תפעולי תזרימי (EBITDA) של 3 מיליון דולר למחזור של 3 מיליון דולר. מדובר בהעמקה של ההפסד התפעולי לעומת הרבעון המקביל, שבו הוא עמד על 1.8 מיליון דולר.

מדובר בתחום שבו השקיעה החברה משאבים לא מבוטלים. היא אמנם הצליחה עד כה להגדיל את ההכנסות ממנו בצורה ניכרת, אך לא לתרגם זאת לרווחיות תפעולית. ייתכן שתוצאות החברה הם שהובילו לחוסר שביעות הרצון שהובעה בפרוטרום, מאחר שהסינרגיה העיקרית בין שתי החברות היא בתחום הליבה - פיתוח תוספי מזון למגזר התזונה, שהוא גם התחום הרווחי שלה בשנים האחרונות. מבחינת אמצעים לחברה מזומנים ופיקדונות נזילים של 37 מיליון דולר.