המכשירים הפיננסיים המורכבים חוזרים לבורסה של תל אביב

היום צפויה דולר טריפל A לקיים את השלב הציבורי של גיוס החוב באג"ח דולריות מגובות פיקדונות בנקאיים. כלקח מהמשבר ב־2008 אסרה רשות ני"ע הנפקת מכשירים דומים בשל הסיכונים שבהם. האישור לטריפל A עשוי לבשר על התעוררות התחום

אחרי שזכתה להתחייבויות של 430 מיליון שקל בשלב המוסדי שהתקיים ביום חמישי, צפויה חברת דולר טריפל A לקיים היום את השלב הציבורי בגיוס האג"ח הראשונה שלה. דולר טריפל A, שמוחזקת על ידי שלומי פרידמן ושמעון ועקנין באמצעות גלבוע בנקים הפרטית, מצפה לגייס בשלב הציבורי כ־560 מיליון שקל, ובכך יגיע היקף הגיוס לכמיליארד שקל, חוב שיהיה מגובה בפיקדונות בנקאיים.

את ההנפקה מבצעת טריפל A באמצעות חברה ייעודית שהוקמה רק לצורך הגיוס הזה. את ההנפקה מובילה חברת החיתום של אפסילון, ומטיוטת התשקיף שפורסמה לקראתה עולה כי בית ההשקעות בוחן אפשרות להצטרף לחברה המנפיקה, ולרכוש נתח מגלבוע בנקים.

הדרך מהאיסור ועד לאישור

לכאורה מדובר בהנפקת מכשיר פיננסי פשוט, אך מוצרים דומים לו ואף מורכבים בהרבה היו קיימים בשוק ההון הישראלי לפני יותר מעשר שנים. כך, למשל, ניתן היה להשקיע במוצר דומה שהונפק על ידי חברת גלילה שהוקמה בעבר לצורך גיוס כספים שהיו מגובים בפיקדונות שקליים צמודי מדד ובשטרי הון. בעקבות המשבר הפיננסי העולמי הפסיקה רשות ני"ע להעניק היתרים לחברת גלילה ולחברות נוספות שהנפיקו מכשירים מורכבים יותר שכללו רכיבי אופציה, רכיבי הצמדה למניות שונות ותגמול למשקיע על פי ביצועי המניה, מכשירים שכללו אלמנטים של גידור ועוד. עצירת ההיתרים נומקה על ידי רשות ני"ע בחשיפה של אותם מכשירים מורכבים לסיכוניו של מנפיק זר (למשל בנק השקעות), ובנוסף, הרשות סברה כי משקיעים מהציבור, בניגוד למשקיעים מוסדיים או שחקנים מתוחכמים אחרים, יתקשו להבין את היקף הסיכון ולתמחר אותו.

בעקבות מהלך זה של הרשות נעצרה פעילות גיוס הכספים לפיקדונות. בהמשך החליטה הרשות להתיר הנפקת מכשירים פיננסיים דומים, אך רק תחת מכשירי תעודות הסל ותחת עמידה בדרישות רגולציה של הון שמרותק בצד, ניהול סיכונים ועוד. בפועל, חרף שינוי המדיניות, לא הגיעו לפתחי רשות ני"ע יזמים וחברות שביקשו לקבל היתר להנפקת מכשירי פיקדונות לפי הדרישות החדשות שהפכו את התחום ללא רווחי עבור החברות המגייסות. בעקבות עצירת ההנפקות ביצעו ברשות ני"ע בחודשים האחרונים חשיבה מחודשת והחליטו לאפשר גיוס כספים לפיקדונות בבנק שלא תחת משטר תעודות הסל – אלא רק תוך מתן גילוי לכך – וזאת כדי להגביר את הסחירות בתחום.

לכן צפוי כי בשנה הקרובה נראה חברות נוספות שיבקשו לעלות על הגל ולהנפיק מוצרים דומים. גם דולר טריפל A מתכננת גיוס של סדרות נוספות למוצר זה בשנה הקרובה.

האג"ח של דולר טריפל A נושאות ריבית של 2.9%, מדורגות AAA בתחזית יציבה ומגובות במלואן בשעבוד על פיקדונות בשלושה בנקים ישראליים - הפועלים, לאומי ומזרחי טפחות, המדורגים בדירוג דומה. זאת, תוך שהאג"ח מבטיחה לשמור על פיזור בין הבנקים וקובעת רף מקסימום של עד 50% מהתמורה להפקדה בפיקדון בבנק אחד. הסדרה תונפק במח"מ של כ־6 שנים, הקרן והריבית שלה ישולמו שקלית - בצמוד לשער הדולר, והיא תעמוד לפירעון בתשלום אחד ב־2023. במילים אחרות, גיוס החוב של דולר טריפל A מהווה ארגון קבוצת רכישה לצורך הפקדת כספי המשקיעים בפיקדונות ג'מבו דולריים בבנקים בישראל, כאשר הכספים יהיו סגורים למשך 6 שנים.

מעט מעל לריבית הבנקאית

בהשוואה לריבית שמשלמת המערכת הבנקאית על פיקדונות שקליים סגורים, הריבית שתשלם דולר טריפל A לבעלי האג"ח תהיה גבוהה רק במעט מהריבית הבנקאית על פיקדונות דומים. מבדיקת "כלכליסט" עולה כי משקיע פרטי יקבל ריבית שנתית ממוצעת של 2.5% על פיקדון של 100 אלף שקל צמוד דולר, שיהיה סגור ל־6 שנים ללא נקודות יציאה. ובעוד בעלי האג"ח יקבלו ריבית של 2.9% על החוב, פרידמן ווקנין יקבלו על הפיקדונות מהבנקים ריבית של 3.1%, והם צפויים לגזור קופון של כשני מיליון שקל על ההנפקה.

מימון פעילותה של דולר טריפל A עד כה התבסס בעיקר על הלוואות בעלים, שעומדות כיום על כ־420 אלף שקל, שעל פי התשקיף יהיו נחותות לעומת התחייבות החברה כלפי מחזיקי האג"ח. בעלי השליטה צפויים ליהנות מדמי ניהול שנתיים של 120 אלף שקל, וכן "סכום השווה לסכומים העודפים" - בהתאם להגדרות שטר הנאמנות.

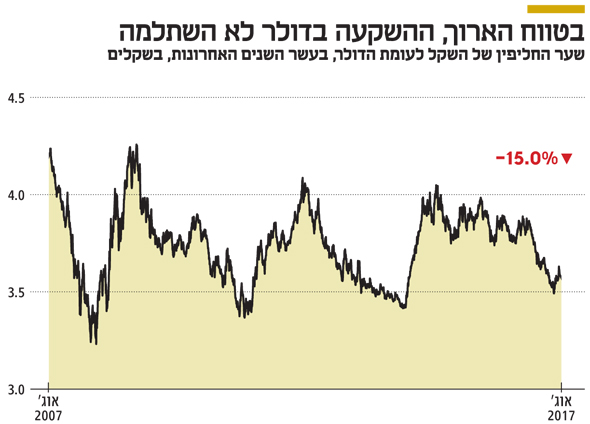

הדולר במגמת היחלשות

אג"ח דולרית של מדינת ישראל נסחרת כיום בתשואה של 2.4%, נתון שמשקף לאג"ח של טריפל A מרווח ממוצע של 0.5% על האג"ח הממשלתית המקבילה. אולם העובדה שהפיקדון והריבית עבורו צמודים לשער הדולר, המשקיעים חשופים כאן לשינויים מטבעיים. ככל שהדולר ייחלש אל מול השקל, כך ייקטן הרווח למשקיעים והקרן שתשולם להם עלולה להתכווץ. מנגד, החברה המגייסת אינה חשופה לשינויים כאלו, ולפי התשקיף של דולר טריפל A שווי הנכסים המגבים המשועבדים למחזיקי האג"ח, שהם הפיקדונות עצמם, לא יפחת משווי ההתחייבויות השקליות למחזיקי האג"ח.

בעשר השנים האחרונות נחלש הדולר ב־15% אל מול השקל, ובשש השנים האחרונות איבד המטבע האמריקאי 0.3% מערכו אל מול המטבע הישראלי. האלטרנטיבה כיום למשקיעים היא, כאמור, להפקיד בפיקדון שמשלם ריבית נמוכה במעט והפיקדון עצמו איננו סחיר. כאן מוצעת ריבית גבוהה יותר וסחירות של המוצר שמאפשרת הנזלה שלו בכל רגע נתון באופן עקרוני. התחליף הקיים כיום הם תעודות סל דולריות אך התשואה הרבה יותר נמוכה.

פרידמן ווקנין מחזיקים בחברה המנפיקה באמצעות חברת גלבוע בנקים הפרטית. פרידמן (47), שהוא רו"ח ובעל תואר שני במנהל עסקים היה סגן מנהל החטיבה הפיננסית בבנק דיסקונט בשנים 2012-2011, ולפני כן (2010-2008) היה מנכ"ל חברת הבורסה של הראל. וקנין (50), שאף הוא מחזיק בתואר שני במנהל עסקים, היה מנהל נכסים והתחייבות (יחידת מטה) בבנק הבינלאומי בשנים 2017-2012, ובשנים 2012-2005 היה מנהל החטיבה הפיננסית ביובנק. השניים משמשים יועצים ולוקחים לא פעם חלק ברכישה בהנפקות המתבצעות בשוק.

האותיות הקטנות שבתשקיף

בהתייחסות לסיכונים אפשריים, בדולר טריפל A מציינים בתשקיף, בין היתר, שינויי ריבית בשוק המקומי, "המשפיעים על הביקושים למטבע חוץ". בחברה מסבירים כי ככל ששיעור הריבית המקומית נמוך לעומת שיעור הריבית על מטבע החוץ, כך גדלה האטרקטיביות של השקעה במטבעות זרים ואג"ח העוקבות אחריהם. מנגד, במצב שבו הריבית השקלית גבוהה לעומת הריבית על מט"ח, יורדת האטרקטיביות של השקעה באפיקים הנ"ל. השפעות אפשריות נוספות על שינוי בביקושים למט"ח המוזכרות הן של מצבי אי־יציבות ביטחונית ופוליטית ומשברים כלכליים עולמיים.

החברה המגייסת אינה חשופה לשינויים מטבעיים, מאחר ששווי הנכסים המשועבדים, שהם הפיקדונות עצמם, לא יפחת משווי ההתחייבויות השקליות למחזיקי האג"ח