סלינגר דורשת מקרנות הפנסיה מידע על הסכמים מול הסוכנים

המפקחת על הביטוח מוטרדת מכך שחברות הביטוח ממשיכות לתגמל סוכנים לפי גובה דמי הניהול - כפי שהיה מותר עד אפריל. הרקע לדרישה: עלייה בשיווק ביטוחי מנהלים, שדמי הניהול בהם גבוהים והם עדיפים פחות עבור הלקוחות, על ידי סוכני הביטוח

דורית סלינגר, העומדת בראש רשות שוק ההון, ביטוח וחיסכון, מוטרדת מהכאוס בשוק הפנסיה וחוששת שחברות הביטוח מתגמלות סוכנים שלא בהתאם לחוק החדש - הדורש הפרדת מודל תגמול הסוכן מדמי הניהול שמשלם החוסך.

לידי "כלכליסט" הגיע מכתב ששלחה שלשום סלינגר למנהלי גופי הפנסיה, שבו היא דורשת לקבל נתונים על הסכמי שיווק עם סוכני ביטוח פנסיוני. סלינגר מבקשת רשימה של כל הסוכנים שעמם עובד הגוף הפנסיוני, ומענה על השאלות הבאות: האם יש הסכם בתוקף עם הסוכן לשיווק מוצר פנסיוני מ־1 באפריל, והאם לחלופין שולמו לו עמלות, מקדמות או טובות הנאה אחרות בגין השיווק מאפריל. אם אין הסכם עם הסוכן אך שולמו לו עמלות או מקדמות או טובות הנאה, סלינגר דורשת לדעת את התנאים. סלינגר מצפה לקבל נתונים עד סוף אוגוסט.

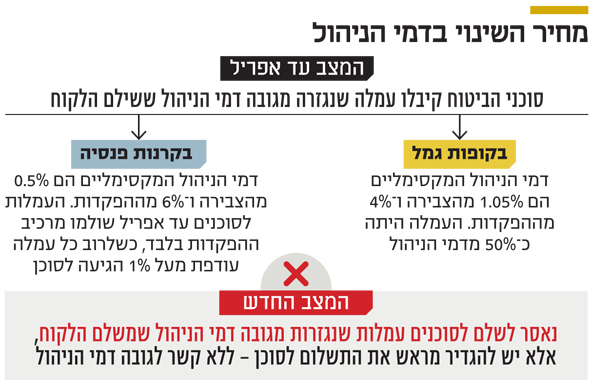

מאפריל נאסר, לפי חוק שהובילה לשכת סוכני הביטוח, על גופי הפנסיה לתגמל סוכנים בעמלה הנגזרת מדמי הניהול שמשלם החוסך. הרעיון הוא לייצר מודל תגמול לסוכנים שלא יתמרץ להביא לקוחות למוצרים עם דמי ניהול גבוהים, שמהם נגזרה העמלה שלהם.

התחרות שחקה את דמי הניהול

בעוד שבתעשיית הגמל הגיעו להסכמים חדשים עם הסוכנים, בקרנות הפנסיה, שבהן דמי הניהול נמוכים יותר, לא הצליחו. רוב חברות הגמל קבעו שהסוכנים יקבלו עמלה קבועה של 0.25%, ללא קשר לדמי הניהול שמשלם הלקוח. עם זאת, רוב הגופים הבהירו לסוכנים כי לא יקבלו לקוחות בדמי ניהול נמוכים מ־0.7%–0.8%. בקרנות הפנסיה כאמור לא הגיעו להסכמות, שכן התחרות בשוק הפנסיה — ובפרט כניסת קרנות פנסיית ברירת המחדל — שחקו מאוד את דמי הניהול בתחום.

הדבר יצר שתי תופעות לוואי: האחת, יותר ויותר סוכנים החלו לשווק ביטוחי מנהלים ללקוחות חדשים על חשבון קרן פנסיה, שכן דמי הניהול בהם גבוהים יותר, והעמלה שחברות הביטוח הסכימו לשלם להם היתה גבוהה יותר. זאת אף שביטוח מנהלים כיום אינו בהכרח מוצר עדיף ללקוח, הן מכיוון שהוא יקר משמעותית מקרן פנסיה, והן מכיוון שהחל מ־2013 הוא לא מגן על קצבת החוסכים מפני התארכות תוחלת החיים, ולכן היתרונות שלו למול קרן הפנסיה נהפכו לזניחים.

תופעת הלוואי השנייה היתה שסוכנים שבכל זאת רצו להמשיך לשווק קרנות פנסיה הגיעו להסכמות עם חברות הביטוח לתשלום מקדמות כאלה ואחרות, או למתן הלוואות לסוכן עד שיגיעו להסכמות ביחס למודל התשלום הקבוע.

סלינגר, שצפתה בתופעות האלה, לא אהבה אותן. במיוחד לא את העובדה שיותר ויותר סוכנים החלו לשווק ביטוחי מנהלים. כפי שנחשף ב"כלכליסט" לפני שבועיים, היא הודיעה לחברות שאינה מאשרת את תעריף ביטוח אובדן כושר העבודה שהוגש לה, והבהירה שכל עוד החברות לא יגישו תעריף נמוך יותר - לא יוכלו לשווק את הביטוח, שנדרש לרוכשי ביטוח מנהלים.

הסוכנים לא יכולים לשווק ביטוחי מנהלים

כפועל יוצא, מאוגוסט חברות הביטוח לא יכולות למכור ביטוחי מנהלים, והסוכנים לא יכולים לשווקם. אלא שסלינגר תהיה חייבת להגיע לבסוף להסכמות עם החברות על התעריף. היא רוצה לוודא שמערך התמריצים של הסוכנים יהיה כזה שימשיכו לשווק גם קרנות פנסיה.

סלינגר גם חוששת שכל עוד אין מודל תגמול מוסכם בין הסוכנים לחברות בנוגע לשיווק קרנות פנסיה, הן יכולות לעקוף את החוק דרך מקדמות והלוואות וטובות הנאה אחרות. לכן היא דורשת לקבל מידע בדבר מודל התגמול "הזמני" שקיים מאפריל בין הסוכנים לחברות הביטוח.