על טעם ועל ריח: כך הפכה אנזימוטק ליעד להשתלטות של פרוטרום

קריסת המניה מאז ההנפקה בנאסד"ק וחילופי ההנהלה יצרו טעם לרכישת חברת הביומד ממגדל העמק על ידי יצרנית חומרי הטעם מחיפה

לאחר יותר משנתיים של שקט מוצאת את עצמה חברת הביומד הישראלית אנזימוטק שוב על סדר היום הכלכלי, עם אפשרות לניסיון השתלטות מצד חברת הטעמים וחומרי הגלם הישראלית פרוטרום. חברת הטעמים רכשה באחרונה 9.6% ממניות חברת הביומד ממגדל העמק – ונהפכה לבעלת המניות הרביעית בגודלה בחברה. לא מעט דובר בשנים האחרונות על יכולות הרכישה והמיזוג של פרוטרום, המנוהלת על ידי אורי יהודאי, שהובילו אותה לממדיה הנוכחיים, והצעד הנוכחי ממחיש את היכולת שלה לזהות נקודות פוטנציאליות להשקעה.

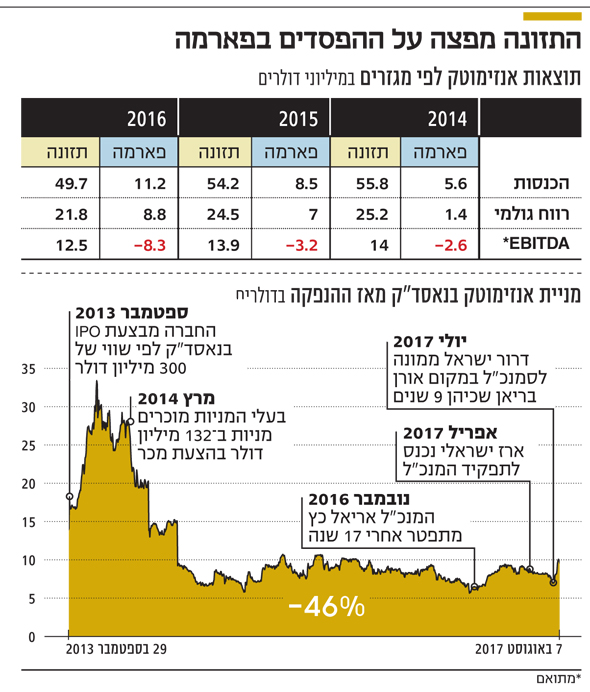

לפני כמה חודשים אמר ד"ר אריאל כץ, שכיהן כמנכ"ל החברה במשך 17 שנה והוחלף באחרונה בארז ישראלי, כי אנזימוטק היא חברה טובה מזו שהיתה בשנת 2014 בכל מובן – אך לשיפור זה אין עדות בתוצאותיה של החברה. התוצאות משקפות בעיקר סטגנציה בשורת ההכנסות ומעבר להפסד בשורה התחתונה בסיכום 2016. הנתונים גם רחוקים מאוד מיעד של "100 מיליון דולר במכירות" שהציב כץ בעצמו כמה פעמים, אם כי זכות ההוכחה עוד עומדת לטובתה של החברה בשנים הקרובות.

מאז שהונפקה החברה בנאסד"ק ב־2013 – וזינקה ב־30% ביום המסחר הראשון שלה – רשמה מניית אנזימוטק ירידה מצטברת של 46%, בעקבות הרעה בתוצאות ופספוס של תחזיותיה בכמה רבעונים. בעוד שכיום היא נסחרת בשווי שוק של 225 מיליון דולר, בהנפקה גייסה החברה 62 מיליון דולר לפי שווי של 300 מיליון דולר. כמה חודשים לאחר מכן ניצלו בעלי המניות המרכזיים בחברה, ביניהם קיבוץ מענית באמצעות חברת גלעם ו־XT השקעות מקבוצת עופר, עלייה של עשרות אחוזים במחיר המניה לטובת מימוש אחזקות בהצעת תמורת 132 מיליון דולר.

כיום אנזימוטק נמצאת בנקודת מפנה פוטנציאלית בהתפתחותה, ובחודשים אלה היא מבצעת שינויים מהותיים בהנהלתה, ובראשם כניסתו של ארז ישראלי, שכיהן בעבר בתפקידים בכירים בטבע, לתפקיד המנכ"ל באפריל האחרון. אף שהדבר לא נאמר באופן רשמי, כניסתו של ישראלי תלווה ככל הנראה בשינוי באסטרטגיית החברה, מכיוון שקודמו פינה את מקומו בתום תקופה ארוכה מאוד. כך עשוי להסתמן כיוון חדש שאליו מתקדמת אנזימוטק במטרה להשיג את הצמיחה שלה היא מייחלת.

בינתיים, מנכ"ל פרוטרום אורי יהודאי יישב ביציע אחרון הצופים וימתין לראות לאן הרוחות נושבות. לא בכדי הוא אמר בשבוע שעבר כי "פרוטרום רואה את ההשקעה באנזימוטק מעניינת ורלוונטית, וזאת אם יחול שינוי מהותי באסטרטגיה העסקית של אנזימוטק ובמימושה".

לדברי המנכ"ל ישראלי בשיחה עם "כלכליסט", "אנחנו חברה ישראלית שמעוניינת בפיתוח בארץ וחושבים קדימה על צמיחה, ויש כאן כישרון בתחום המחקר והפיתוח בישראל. אני שמח שיש לפרוטרום עניין וזה טוב לנו בסך הכל, כי היא עוסקת בתחום דומה. אני מניח שהם רואים ערך ביכולות שלנו בתחום התזונה".

אנזימוטק מוגדרת כחברת ביומד אך יש בה מאפיינים של חברת תעשייה מתקדמת – חברת תזונה הממוקדת בבריאות. החברה נוסדה ב־1998 בחממה טכנולוגית. בשנים האחרונות היא עוסקת בפיתוח וייצור של תוספי מזון ומרכיבים תזונתיים מבוססי ליפידים (שומנים) לשימוש בשני מגזרי הפעילות שלה – תזונה ופארמה. בבסיס הטכנולוגיה שלה עומדת הנדסת ליפידים באמצעות שימוש באנזימים כדי לייצר תוספי מזון.

המסחר במניית אנזימוטק משקף פסימיות מצד המשקיעים, שהתמוססה מעט בשבועיים האחרונים, מאז שפרוטרום החלה לרכוש מניות. סיבה מרכזית אחת לכך היא תוצאות פעילותה. החברה אמנם רשמה צמיחה שנתית ממוצעת של 5.9% בין השנים 2012–2016, אך בשלוש השנים האחרונות לא חל שינוי בהכנסותיה, שהסתכמו ב־2016 ב־47 מיליון דולר. בנוסף, החברה שיפרה את שיעור הרווחיות הגולמית לשיא של חמש שנים (63%) ב־2016 – אך השיפור לא משתקף ברווח הנקי שלה בשל הוצאות תפעול גבוהות ומאמירות.

השינוי המרכזי בהוצאות התפעול של החברה הוא עלייה הדרגתית וניכרת בהוצאות השיווק והמכירה – ששולשו בחמש השנים האחרונות והגיעו ל־37% מהכנסותיה ב־2016 – שיעור די חריג שהביא את החברה לרשום לראשונה הפסד תפעולי, אחרי שנים של רווחיות. העלייה נובעת בעיקר מהתרחבות פעילותה בתחום תוספי מזון הבריאות בארה"ב.

מאזן החברה של אנזימוטק הוא שמרני, ונכון לסוף הרבעון הראשון של השנה הוא כולל 42 מיליון דולר נזילים במזומנים ופיקדונות. החברה לא חילקה ולא מחלקת בהגדרה דיבידנדים, וזאת על אף שאין לה חוב. יחס ההון למאזן של החברה גבוה ועומד על 93%.

פעילות המזון הבריאותי צומחת אך עדיין הפסדית

המוצרים המרכזיים שמייצרת החברה בתחום התזונה הם שמן קריל (קריל הם יצורים ימיים זעירים העשירים באומגה 3), רכיבים למזון תינוקות (פעילות שהיא מרכזת באמצעות שותפות עם AKK השבדית) ותוספי מזון מיוחדים תחת קו המוצרים PS. במגזר זה מרבית המוצרים נמכרים ליצרניות המזון הגדולות. בשל החולשה בשוק מוצרי שמן הקריל (שאחראי ל־23% מכלל הכנסותיה) רשם מגזר התזונה – המגזר המרכזי בפעילותה – ירידה מצטברת של 10% בהכנסות בין 2014 ל־2016. ואולם, שיעור הרווחיות התפעולית המתואם שהניב מגזר זה נשחק פחות, הודות להתייעלות. ה־EBITDA שהניב המגזר ב־2016 הסתכם ב־12.5 מיליון דולר, ונותר כ־25% מההכנסות, בדומה לשנה הקודמת.

"תחום שמני הקריל היה הגדול בחברה והיה לפני כמה שנים 'הייפ' שתרם למכירות. כיום הקריל נמוך יותר, מכיוון שחברות הכינו קיבולת וגם התחרות בענף חזקה יותר. הרכב ההכנסות השתנה ויש יותר מוצרים אחרים שהצלחנו לבסס", אומר ישראלי בהקשר זה.

במגזר הפארמה, שמרכזת החברה באמצעות חברת Vaya, פועלת אנזימוטק לייצור ושיווק של מוצרים ותוספי מזון בתחום המזון הרפואי (Medical Foods), המיועדים לטיפול בבעיות הנובעות בין היתר מחוסר איזון של שומנים בדם. מוצרים אלה נדרשים להצלחה בניסויים קליניים, אך עדיין זולים יחסית לייצור של תרופה. בין 2014 ל־2016 הוכפלו ההכנסות במגזר זה מ־5.5 מיליון דולר ל־11.2 מיליון דולר. ואולם, החברה לא הצליחה עד לשלב זה לרסן את העלייה בהוצאות, כך שהתרומה בשורת ההכנסות לא תורגמה לרווח – ואף להפך. פילוח תוצאות המגזר משקף כי פעילות זו הפסדית ברמה התפעולית מזה מספר שנים – וההפסד רק מעמיק. למגמה זו במגזרי פעילותה יש עדות גם בתוצאות החברה לרבעון הראשון, שאותו סיכמה עם רווח של 25 אלף דולר על הכנסות של 12 מיליון דולר

לפי התוכניות של מנהלי החברה, כפי שנמסרו בשיחות האנליסטים האחרונות, הכיוון שאליו פונה אנזימוטק בפעילות הפארמה כולל השקה של מוצרים וניסיון להתרחב גיאוגרפית. אלא שנדמה שבשלב זה לעלייה בהכנסות (שמציג שיפור בפעילות האונליין) יש מחיר כבד שאותו "סופג" מגזר התזונה. "ההשקעה ב־Vaya הוגדרה כמנוע צמיחה ואנחנו מאמינים בפעילות זו. אני מתכוון לשנות חלק מהכיוון של Vaya, מכיוון שזו פעילות לא רווחית, ואנחנו מן הסתם רוצים לייצר פעילות רווחית. יש מספר דרכים שעל הפרק שעדיין לא פרסמנו, אבל אנחנו עדיין מאמינים בפעילות זו", אומר ישראלי מבלי להיכנס לפרטים, אך מדגיש כי מדובר בנקודה אסטרטגית של החברה.

זאת ועוד, החברה מתמודדות במגזר זה מול איום לא מבוטל מצד מינהל המזון והתרופות האמריקאי (FDA), שמקשיח לאחרונה את עמדותיו בכל הקשור לסיווג מוצרים תחת הכותרת "מזון רפואי". במאי דיווחה החברה לרשות ני"ע האמריקאית (SEC) כי קיבלה מכתב אזהרה מ־FDA שלפיו חלק ממותגיה (Vayarin) יסווגו על פי המינהל כתרופה ולא תחת סיווג של מזון רפואי. בחברה אומרים כי הם בטוחים בעמדתם ובעמידה בפרמטרים שנדרשו כדי לסווג את מוצריה כפי שהם מסווגים, אך מחלוקת זו טרם נפתרה. לא בכדי ציינה החברה בדו"חות כי התחום עלול להיתקל בקשיים מטעם ה־FDA בסקירת סיכוני השוק של החברה. עם זאת, מבחינה מעשית למכתב האזהרה אין משמעות, מאחר שהחברה מייצרת את המוצר בתוך ארה"ב והאיסור מתייחס ליבוא שלו אל תוך המדינה.

היכולת של פרוטרום להשפיע על ההחלטות

אחזקתה של פרוטרום באנזימוטק מקנה לה את היכולת למנות דירקטור מטעמה בחברה, ובכך להשפיע על דרך קבלת ההחלטות בה. כבר היום כולל דירקטוריון החברה נציגים מקרן בראשית (מני וסרמן) ומחברת גלעם (יוסי פלד). כשמדובר בחברה ציבורית שאין לה גרעין שליטה מובהק כמו אנזימוטק, די לפרוטרום באחזקה בחלק מן המניות כדי להיחשף למידע של החברה ולפעול לשיתוף פעולה עמה. כך, פרוטרום יכולה לשלוט בחברה גדולה במונחי שווי שוק ביחס לרכישות אחרות שלה.

הסינרגיה שיכולה להיווצר בין שתי השחקניות היא בעיקר בין חומרי הגלם המיוחדים של פרוטרום לבין פעילות הייצור תחת מגזר התזונה של אנזימוטק, ובפרט ליכולותיה לייצר תוספים המבוססים על שומנים. אחת ממטרותיה של פרוטרום לשנה הקרובה בתחום הרכישות כוללת את "הרחבת הפעילות בתחום חומרי הגלם, בדגש על מוצרים טבעיים, מבוססי מחקר ופיתוח ייחודיים, המאפשרים לחברה להמשיך ולשפר את הצעת הערך ללקוחותיה".