קרנות הפנסיה מסתערות על האג"ח המיועדות בעוד השוק הסחיר צמא לביקוש

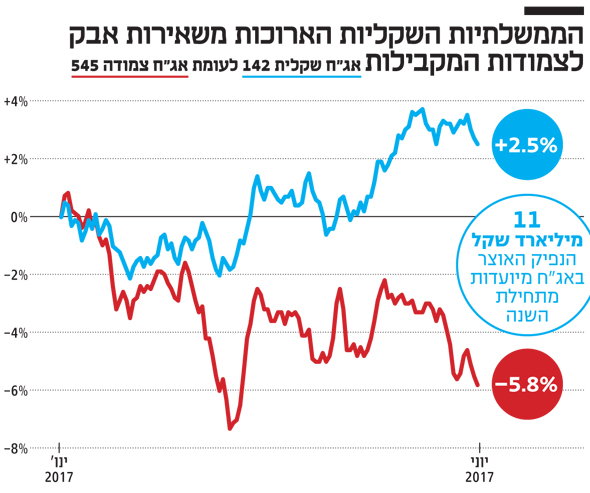

האג"ח הממשלתית השקלית הניבה מינואר תשואה עודפת של 8.3% על פני האג"ח הצמודה המקבילה, זאת בזמן שהאינפלציה דווקא עלתה

מדד חודש מאי עלה ב־0.4% והעלה את האינפלציה ב־12 החודשים האחרונים ל־0.8%. מדובר בשיעור אינפלציה שעדיין נמוך מהיעד המינימלי של בנק ישראל – העומד על 1% – אבל ביחס למדד שלילי של 0.2% בכל שנת 2016 מדובר בהתקדמות חיובית. גם ציפיות האינפלציה לשנה הנגזרות משוק ההון עלו, ועל פי הנתון האחרון שפרסם בנק ישראל הן עומדות על 0.5% לעומת 0.3% בינואר. תחת נסיבות אלו נראה כי למשקיע הממוצע קשה להבין מדוע האג"ח הממשלתיות הצמודות לטווח ארוך (ממצ"מ 545) ירדו מתחילת השנה ב־6% בזמן שהאג"ח הממשלתית השקלית הכמעט מקבילה (ממש"ק 142) עלתה בכ־2.5%.

בעוד ההסבר לעלייה במחיר של האג"ח הממשלתית השקלית הארוכה מתיישב עם המציאות הכלכלית, שכן הריבית בישראל מצויה ברמת שפל היסטורית של 0.1% והעלאתה אינה נראית באופק, הירידות החדות באפיק הצמוד נראות פחות ברורות. בתיאוריה, הגורמים שהשפיעו לחיוב על הקצה הארוך של האפיק השקלי היו אמורים להשפיע באופן דומה גם על הקצה הארוך של האפיק הצמוד. שכן ללא דרמות בציפיות האינפלציה ארוכות הטווח של המשקיעים, קצה העקום הצמוד אמור להיות רגיש יותר לתוואי הריבית העתידית מאשר להפתעות במדדי המחירים לצרכן (אשר משפיעות בעיקר על החלק הקצר־בינוני).

ההבדל טמון בערד

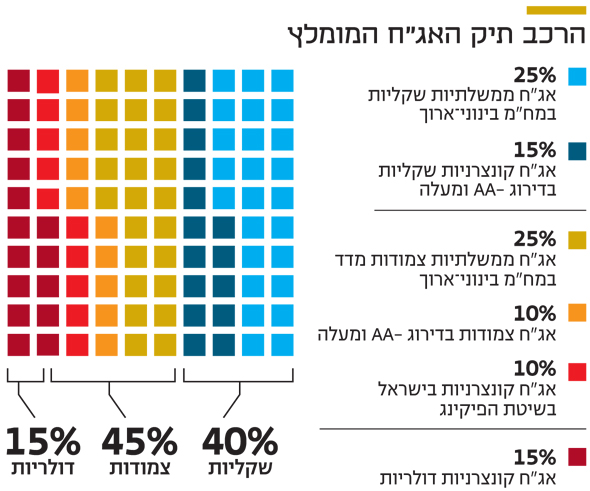

מבחינה מסחרית, ישנו הבדל אחד משמעותי בין האג"ח השקליות לצמודות הארוכות והוא הערד. נכון להיום, קרנות הפנסיה המקיפות נהנות מסבסוד ממשלתי בצורה של הנפקת אג"ח מיועדות בתשואה שנתית צמודה לפדיון של 4.86%. האיגרות המיועדות שנקראות ערד מונפקות לתקופה של 15 שנה והן מהוות כ־30% מסך נכסי הקרנות. מאז תחילת השנה הנפיק האוצר כ־11 מיליארד שקל של סדרות ערד, והשבוע צפויה הנפקה נוספת. בנקודה זו כבר די ברור שמבחינתם של מנהלי ההשקעות בקרנות הפנסיה אין מה לחפש באג"ח ממשלתיות צמודות סחירות שנסחרות בתשואה של כ־1.3% בלבד. יתרה מזאת, אם ישנן קרנות פנסיה מקיפות שעוד מחזיקות באג"ח צמודות ארוכות סחירות, הרי שכל הנפקה של סדרת ערד מעוררת את הרצון לביצוע החלפה, קרי למכור את האג"ח הסחירות ולרכוש במקומן את האג"ח המשודרגות.

היות שישנם מספיק שחקנים חזקים שאינם זוכים לאג"ח המסובסדות (קופות גמל, קרנות השתלמות, ביטוחי מנהלים, קרנות נאמנות ופוליסות חיסכון), יש גבול לפתיחת הפער בין האפיקים. לאחר ההקצאה התקופתית של הערד, וככל שהפער בין התשואות השקליות לצמודות מצטמצם, כך עשויות האג"ח הצמודות הארוכות להדביק את הפער ולהניב למשקיעים תשואות עודפות על פני השקליות.

נמוך מיעד האינפלציה

כך, למשל, האג"ח הצמודות ל־30 שנה מגלמות תשואה שנתית לפדיון של 1.77% לעומת תשואה שקלית אלטרנטיבית של כ־3.43%. מדובר באינפלציה שנתית ממוצעת גלומה של כ־1.62%, נמוכה באופן משמעותי מאמצע יעד האינפלציה של בנק ישראל. בטווח זה מספיק שציפיות האינפלציה יעלו ב־0.1% בלבד כדי שהאג"ח הצמודות יניבו תשואה עודפת של כ־2%. מה שעלול לקלקל את האפשרות לתיקון חד יחסית באג"ח הממשלתיות הצמודות הארוכות הוא עליית התשואות בעולם. בשבוע האחרון עלו התשואות לעשר שנים בארצות הברית בכ־16 נקודות בסיס ל־2.3% וזאת תוך כדי שהן מסבות למשקיעים הפסד של כ־1.5%.

בשנים האחרונות נוטות האג"ח המקומיות המקבילות להגיב במחצית מכך, והן אכן עשו זאת גם הפעם. עליית התשואות הגיעה לאחר שמריו דראגי, נשיא הבנק המרכזי האירופי, ציין שאיום הדפלציה ירד מעל הפרק ובמקומו תופסים את ההובלה הכוחות התומכים בחזרת האינפלציה ליעדה. המשקיעים ראו בכך רמז עבה לכך שתוכנית ההרחבה המוניטרית הכוללת הדפסת 60 מיליארד יורו בחודש ורכישת אג"ח, תסתיים כמתוכנן בסוף השנה. גם סטנלי פישר, סגנה של יו"ר הפד ג'נט ילן, תרם לעליית התשואות כשטען באירוע סגור של קרן המטבע הבינלאומית כי תיאבון המשקיעים לסיכון הוא פקטור שלא ניתן להתעלם ממנו. אמירה זו מחדדת את נחישותם של חברי הוועדה המוניטרית של הפד להמשיך בתהליך העלאת הריבית שאמור להוביל אותה ל־2.9% בסוף 2019. בנוסף לדיבורים התפרסמו גם נתונים חיוביים על הכלכלות האמריקאית והאירופית אשר מחזקים את ההערכה שהצמיחה הכלכלית נמשכת.

הפיגור עשוי להיסגר

בשורה התחתונה, הפיגור המשמעותי של האג"ח הממשלתיות הצמודות עשוי להיסגר, לפחות באופן חלקי, ואז ההשקעה בהן עשויה להניב תשואת יתר לעומת האלטרנטיבה השקלית. אם הנחה זו אכן תתממש, השאלה המעניינת היא האם עודף התשואה יניב יותר רווחים או פחות הפסדים. כדאי לשים לב שכשמדובר באג"ח ל־30 שנה, השינויים במחירים יכולים להיות משמעותיים ומהירים.

השורה התחתונה

האג"ח הצמודות ל־30 שנה מגלמות תשואה שנתית לפדיון של 1.77% לעומת תשואה שקלית של כ־3.43%, אך תיקון של 0.1% בציפיות האינפלציה עשוי להפוך את התמונה

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות