כשחברות הנפט בוכות, משקיעי איגרות החוב השקליות מחייכים בהנאה

מתחילת השנה צלל מחיר הנפט ב־20%, הרחיק את הבנקים המרכזיים בעולם מעמידה ביעדי האינפלציה, ופגע באג"ח הצמודות

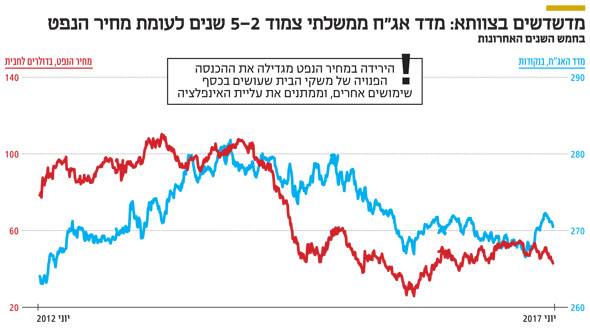

מדד האג"ח הממשלתי צמוד המדד איבד כ־1.4% בחודש האחרון, זאת בעוד מדד האג"ח הממשלתי השקלי המקביל דווקא עלה ב־0.35%, והתשואות לעשר שנים של אג"ח ממשלת ארה"ב ירדו בכ־10 נקודות בסיס. האווירה השלילית באפיק הממשלתי הצמוד לא פסחה על מדדי תל בונד צמודי המדד שאיבדו כ־0.5%. עליית התשואות באג"ח צמודות המדד הגיעה דווקא בחודש שבו מדד המחירים לצרכן הפתיע כלפי מעלה כשעלה בכ־0.4%. להערכתנו, הסיבה העיקרית לחולשה של האג"ח צמודות המדד היא הירידה החדה במחיר הנפט. ב־30 הימים האחרונים איבד הזהב השחור 11% והשלים ירידה של כ־20% מאז תחילת השנה.

התועלת עולה על הנזק

בשלב זה הירידה במחיר הנפט לרמה של כ־43 דולר מועילה יותר מאשר מזיקה, וזאת היות שהיא מגדילה את ההכנסה הפנויה של הצרכנים. במילים אחרות, ככל שמשק בית מוציא פחות כסף על דלק, כך נשאר לו יותר כסף לשימושים אחרים. החשש הוא שירידת מחיר הנפט אל מתחת ל־40 דולר לחבית, מחיר שהופך את הפקת הנפט עבור חלק מהחברות ללא משתלמת, עלולה להעיב על השווקים ולגרום ליותר נזק מתועלת. בנוסף, ישנן לא מעט מדינות, בעיקר מתפתחות, שמסתמכות על הרווחים מיצוא חביות נפט כדי לצמוח ולעמוד בהחזרי החוב שלהן. בין המדינות המאוימות נמצאות רוסיה, מדינות המפרץ, ניגריה, ונצואלה ועוד. חלק ממדינות אלו נכנסו לסחרור בגל הקודם של צניחת במחיר הנפט בסוף 2015 תחילת 2016.

חובות פגומים לבנקים

בעיה נוספת שעלולה להתפתח בשל מחיר נפט נמוך היא צמצום בכוח אדם בחברות המפיקות נפט וחדלות פירעון של חברות גדולות הפועלות בתחום. פעילות הפקת הנפט המאופיינת במינוף גבוה עלולה להוביל לעלייה במספר החובות הפגומים של הבנקים ולפגיעה משמעותית ברווחים של חלקם. מבחינת המשקיעים, ניתן לומר שלירידה במחירי האנרגיה השפעה ישירה על האינפלציה, וזאת, כאמור, דרך הפחתת מחירי הדלק והשפעה עקיפה דרך הפחתת תשומות הייצור במגזר התעשייתי.

ככל ששיעור האינפלציה מתרחק מ־2% בשנה — היעד של הבנק המרכזי של ארה"ב — כך העלאת הריבית עשויה להיות מתונה יותר. אי־עמידה ביעד האינפלציה עשויה לדחות את צמצום הדפסות הכסף באירופה ולהרחיק בוודאות את מועד העלאת הריבית בישראל. כל אלו תומכים באג"ח השקליות אך פוגעות באג"ח צמודות המדד.

אם נסתכל על המתאם בין מחיר הנפט לאג"ח הצמודות, ניתן להבין את החולשה באפיק הצמוד. בחמש השנים האחרונות נמצא קשר חיובי של כ־0.3 בין מחיר הנפט לביצועי האג"ח הממשלתיות הצמודות לטווח בינוני. המשמעות היא שירידה במחיר הנפט תורגמה גם לירידה במחירי האג"ח הצמודות למדד.

בעוד האג"ח הצמודות נוטות לסבול מהירידה במחיר הנפט, המתאם של האג"ח השקליות הממשלתיות למחיר הנפט עמד על מינוס 0.86. כלומר, בתקופה של חמש שנים שבהן הספיק מחיר הנפט לרדת מרמה של 110 דולר לחבית עד לשפל של 27 דולר לחבית וכיום 43 דולר, עלו האג"ח השקליות הארוכות בכ־45%, זאת בעוד האג"ח הצמודות כמעט ולא זזו. כעת מנסים המשקיעים להבין אם הירידה האחרונה במחיר הנפט היא זמנית, או שמא המחיר שוב צפוי לחזור לאזור 30 הדולרים לחבית ולפגוע בשווקים.

חברות אופ"ק מתפרעות

הנקודה החיובית היא שהביקוש העולמי לנפט אינו מהווה את המקור לירידה. הצמיחה העולמית ממשיכה להתאושש, ובניגוד לחשש בגל הירידות הקודם, הפעם נראה שהסיבה לירידה קשורה יותר לצד ההיצע. אחד ההסברים לירידות האחרונות במחיר הנפט הוא חוסר היכולת של אופ"ק, קרטל המדינות יצואניות הנפט, לשלוט בכמות הייצור של כל אחת מהן. כך, למשל, ניגריה וליבריה מתעלמות מהחלטת הארגון על מגבלת כמות חביות הנפט שיופקו ביום והן דווקא בחרו להגדיל את כמות ההפקה היומית. בנוסף, כמות ההפקה בארה"ב ממשיכה לעלות באופן מתמיד ולהגדיל את ההיצע העולמי.

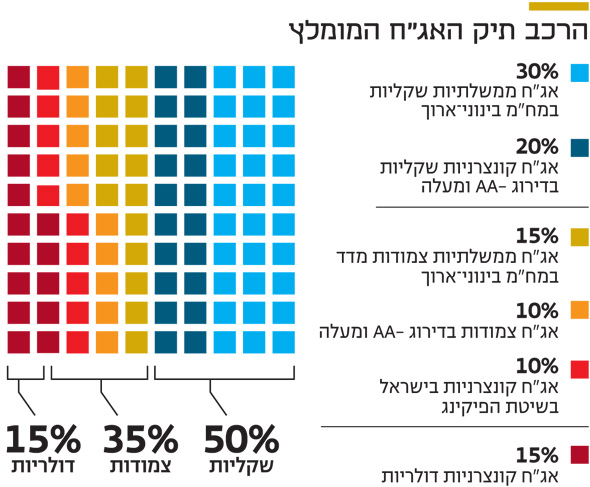

בשורה התחתונה, בשלב זה הירידה במחיר הנפט מגלמת בתוכה יותר תועלת מנזק. צלילה אל מתחת ל־40 דולר עלולה לעורר חששות בקרב המשקיעים ואלו עלולות לפגוע לא רק באג"ח הצמודות אלא גם במניות. כדי להמשיך ולהתגונן בפני תרחיש זה, ניתן להשתמש באג"ח שקליות במח"מ בינוני־ארוך, שכן הן הנהנות העיקריות מירידה במחיר הנפט שמובילה לירידת באינפלציה ולהמשך המדיניות המוניטרית המרחיבה.

השורה התחתונה: צלילת מחיר הנפט אל מתחת ל־40 דולר לחבית עלולה לפגוע באג"ח הצמודות ובמניות. אג"ח שקליות במח"מ בינוני־ארוך עשויות לספק הגנה לתרחיש זה.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות