החומה של טראמפ מתעכבת, ומגל נופלת

מניית מגל, שמייצרת גדרות אלקטרוניות, זינקה ב־60% אחרי בחירתו של טראמפ, שהבטיח להקים חומה בגבול מקסיקו. מאז היא הכפילה את הוצאות השיווק, עברה להפסד והעלייה במניה נמחקה

עד לפני כמה חודשים חברת מגל שבשליטת קרן פימי (40%) היתה אחת הכוכבות העולות בקרב המניות הישראליות נאסד"ק. בחירתו של דונלד טראמפ לנשיאות ארה"ב בנובמבר האחרון, יחד עם הבטחתו לבנות חומה באורך אלפי קילומטרים בגבול מקסיקו, נראתה כמו חלום שהתגשם עבור יצרנית גדרות ההתרעה ומערכות האבטחה. אך כפי שהומחש אינספור פעמים בעבר, ההתלהבות של משקיעים ממניה יכולה לעתים רבות לדעוך כלא היתה בזמן קצר.

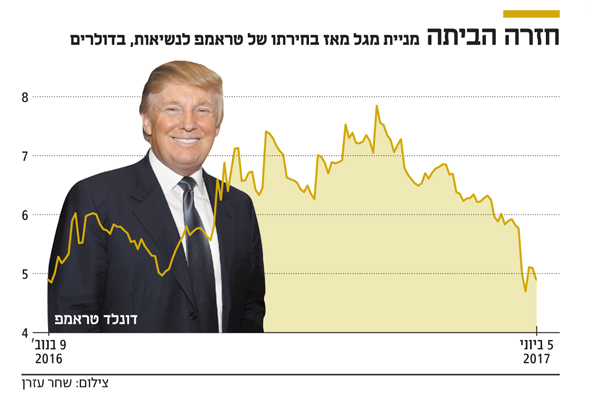

מאז סוף מרץ מניית מגל הספיקה למחוק עליות דו־ספרתיות של יותר מ־60% - ולחזור לרמות המחירים שבהן נסחרה בתחילת נובמבר, אז נבחר טראמפ במפתיע. במבט של שנה לאחור עלתה מניית החברה בשיעור של 3.7% בלבד, נכון למועד פתיחת המסחר אמש.

הגדר לא תוקצבה והמשקיעים פסימיים

שבעה חודשים עברו מאז התיישב טראמפ בכיסא הנשיא - אך התוכנית השאפתנית שלו לבניית גדר הפרדה לאורך 2,000 המיילים הצחיחים שמפרידים בין ארה"ב למקסיקו לא התקדמה לפסים מעשיים. אף שהרעיון עודנו על הפרק, ודאי ברמה ההצהרתית, נדמה כי המשקיעים האמריקאים של מגל פסימיים בכל הקשור למימוש הפרויקט.

הפסימיות נתמכת בעובדה שעל פי הדיווחים האחרונים יתווספו לתקציב האמריקאי 1.6 מיליארד דולר המיועדים לשיפוץ מקטע בגבול הקיים ולצורכי ביטחון נוספים - חלק מזערי בלבד מסכום כולל של 12–15 מיליארד דולר הנדרש, על פי הערכות, לבניית הגדר.

בעוד חברות התעשייה הביטחוניות נהנות מסנטימנט חיובי יחד עם העלייה בתקציבי הביטחון בארה"ב, הפוטנציאל הממשי של מגל מערכות שהזניק את מנייתה נבע מהיכולת של החברה מיהוד לקחת חלק לא מבוטל בפרויקט הענק. למגל היסטוריה של שלושה עשורים כיצרנית פתרונות אבטחה היקפית ומערכות שליטה ובקרה, ומאחוריה שורה של פרויקטים ברחבי העולם. בנוסף, למגל פעילות צומחת בתחום המערכות לגילוי חדירות למתחמים (PIDS - Perimeter Intrusion Detection Systems) ובו היא נחשבת מובילה בזכות פיתוח חיישנים מתוחכמים בחברות־הבנות שלה בארה"ב ובקנדה.

עברה להפסד תפעולי, אך שומרת על אופטימיות

היקף הכנסות החברה בשלוש השנים האחרונות אמנם ירד מ־77 מיליון דולר בשנת 2014 ל־67 מיליון דולר בסיכום שנת 2016, אך נתח הפעילות שלה בצפון אמריקה דווקא עלה. בסיכום שנת 2016 עמדה פעילות זו על 35% מההכנסות לעומת 27% בלבד בשנת 2014. מבחינה כמותית היקף הפעילות עלה בין אותן שנים ב־11%.

בעוד המשקיעים פסימיים, בחברה דווקא משדרים אופטימיות, ודואגים לא לקפוא על השמרים בכל הקשור לניצול ה"הייפ" בארה"ב. על פי דבריו של מנכ"ל החברה סער קורש בעת פרסום דו"חות החברה לרבעון הראשון לפני ימים אחדים, החברה "מבינה שיש הזדמנויות מוצקות בשווקים", שאותן היא מעוניינת לנצל במטרה לצמוח בעתיד.

במרכז הדו"חות של החברה - עלייה של 85% בהוצאות השיווק והמכירה ברבעון, שהסתכמו ב־4.8 מיליון דולר לעומת 2.6 מיליון דולר ברבעון המקביל. אלה מיוחסות לעלייה בהוצאות המכירה בארה"ב, שנועדה לנצל את המומנטום החיובי בשוק זה. להוצאות אלה פוטנציאל להניב פרי בעתיד, אלא שהשפעתן על הרבעון של מגל היתה שלילית, כפי שעולה מתוצאותיה.

הקפיצה בהוצאות המכירה גררה עמה עלייה של 47% בסך הוצאות התפעול, שהסתכמו בכ־8 מיליון דולר לעומת 5.5 מיליון דולר ברבעון המקביל. בהמשך לכך עברה החברה להפסד תפעולי של 900 אלף דולר ברבעון לעומת רווח תפעולי של 600 אלף דולר ברבעון המקביל. זאת, על אף צמיחה של 14% בהכנסות ברבעון הראשון, שנחשב לחלש מסורתית בחברה. ההכנסות הסתכמו בכ־14.3 מיליון דולר לעומת 12.5 מיליון דולר ברבעון המקביל, והעלייה בהן תורגמה לשיפור קל ברווח הגולמי ושיפור של 2% ברווחיות הגולמית של החברה ברבעון.

גם הוצאות המימון של מגל קפצו, והסתכמו ב־2.5 מיליון דולר ברבעון הראשון של 2017 לעומת חצי מיליון דולר ברבעון המקביל. הסיבה המרכזית לכך היא המשך מגמת הייסוף של השקל מול הדולר, ובמקרה זה ירידה של 5.5% בשער החליפין במהלך הרבעון, שאילצה את החברה לרשום הוצאות שיערוך. אלה הובילו את מגל לרשום בשורה התחתונה הפסד של 3.7 מיליון דולר לעומת הפסד של חצי מיליון דולר ברבעון המקביל. בסיכום הרבעון נותר מאזנה של מגל מערכות יציב, ושיעור ההון למאזן של מגל עומד על 77%.