טבע נסחרת לראשונה מתחת להון העצמי שלה

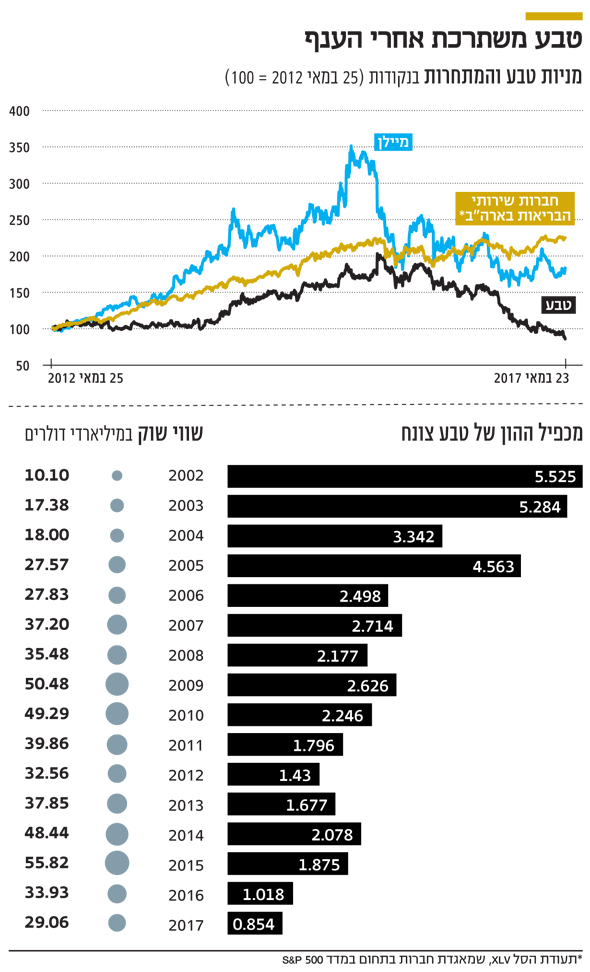

טבע נסחרת באחרונה במכפיל הון של 0.85, המשקף חוסר אמון של המשקיעים בעתידה. כיצד מוסבר השווי הנמוך ומה יכולה החברה לעשות?

עסקת אלרגן ממשיכה להכות במניית טבע. מניית חברת התרופות ירדה בשבוע האחרון ביותר מ־10%, ומשלימה צניחה 48% בשנה. הנפילה של טבע לא החלה השנה. מאז השיא שרשמה המניה ב־2015 איבדה החברה כשני שלישים משווי השוק שלה, כלומר מחיקת שווי של כ־150 מיליארד שקל. אך באחרונה נראה שהמצב החמיר – וחברת התרופות נסחרת בשווי נמוך בהרבה מההון העצמי שלה. הדבר מצביע על כך שהמשקיעים סבורים שהחברה תיאלץ למחוק מיליארדי דולרים רבים על רכישות שביצעה, ועלול להצביע על חוסר אמון ביכולתה של טבע להיחלץ ממצבה.

מכפיל ההון מבטא את היחס בין שווי השוק של החברה בבורסה לבין ההון העצמי שלה. כיום טבע נסחרת במכפיל הון של 0.85 בלבד, כלומר ההון החשבונאי שלה גבוה משווי השוק שלה. כאשר חברה נסחרת במכפיל הון שנמוך מ־1, הדבר עשוי להצביע על חוסר אמון במספרים המוצגים במאזן. במילים אחרות, על הערכה כי המאזן מנופח או על חוסר אמון בהנהלת החברה שתשמור על האינטרסים של המשקיעים.

כיום, לאחר שמונה שנות ריבית אפסית ועליות שערים בבורסות, רוב כמעט מוחלט של החברות בוול סטריט נסחרות הרבה מעבר להון העצמי החשבונאי שלהן. בוודאי חברות בתחום כמו צריכה, הייטק או תרופות, שבהן יכולת החדשנות והמכירה חשובות מההון עצמי חשבונאי.

ההון העצמי של טבע עמד בסיום הרבעון הראשון של 2017 על 34 מיליארד דולר, והמוניטין במאזן עמד על 45 מיליארד דולר. סכום זה מבטא את הפער בין המחיר ששילמה טבע על חברות שרכשה לבין ערך הנכסים שלהן. מצב זה, שבו המוניטין הוא הסעיף הגדול ביותר במאזן, יכול להסביר מדוע סבורים בשוק כי המניה צריכה להיסחר מתחת להונה העצמי.

מכפיל ההון הנוכחי של טבע הוא נמוך ביותר מאז שהחלה החברה במסע הרכישות שלה בתחילת העשור הקודם. בשנת 2002, כאשר אלי הורביץ ניהל את טבע, מכפיל ההון נגע אף ברמה של 7, ובסיום 2002 הוא עמד על כ־5.5. הדבר שיקף את אמון המשקיעים בחברה, ומעשית את העובדה שהם מעריכים את שווי החברה בפי 5 מערך הנכסים בניכוי החוב.

האיומים הישנים לובשים צורה חדשה

האיומים על טבע אינם חדשים: פקיעת הפטנט על התרופה קופקסון והחוב שנלקח לצורך רכישת אלרגן. אלא שעתה האיומים לובשים צורה חדשה. האיום הישן של תחרות לקופקסון – תרופת הדגל של טבע לטיפול בטרשת נפוצה, שמניבה לחברה הכנסות של 4.2 מיליארד דולר בשנה עם רווחיות גולמית של כ־90% – הולך ומתממש. הפטנט על מוצר זה קרוב לפקוע, ובמהלך השבועות הקרובים צפוי מינהל המזון והתרופות האמריקאי להעניק לחברת מיילן אישור לשווק גרסה גנרית של קופקסון.

צרות נוספות נגרמות למניית טבע מצד אלרגן, ולא רק מהחוב שהועמס על החברה כתוצאה מרכישת הענק. באחרונה חלק התשלום במניות מטריד את המשקיעים. טבע רכשה את החטיבה הגנרית אקטביס מאלרגן תמורת 33 מיליארד דולר במזומן ועוד 100 מיליון דולר במניות של טבע, המהוות כ־9.8% מהחברה. הרכישה בוצעה באוגוסט שעבר, ובמסגרת ההסכם התחייבה אלרגן להחזיק את מניות טבע לפחות שנה.

בשבוע שעבר, במסגרת פרסום תוצאות אלרגן לרבעון הראשון של 2017 הפחיתה אלרגן בדו"חותיה את שווי מניות טבע שהיא מחזיקה. הדבר עשוי להצביע על העברת האחזקה במניות טבע מסעיף של השקעה לטווח ארוך לסעיף של השקעה לטווח קצר, שמצביע על תוכניות למכירתן. מכירה אפשרית של מניות טבע על ידי אלרגן בקיץ הקרוב עלולה להפעיל לחצים נוספים על מניית טבע.

הקופקסון נסלח, אך החוב עדיין מטריד

איום פקיעת הפטנט של הקופקסון אמנם יפגע בשורה התחתונה של טבע, אך יחד עמה מחזיקה טבע תיק של תרופות מקור שמניב הכנסה שנתית של 8.6 מיליארד דולר (4.4 מיליארד דולר ללא קופקסון) ועוד פעילות גנרית שמניבה הכנסה שנתית של 12 מיליארד דולר בשנה. הפעילות של תרופות המקור מייצרת לטבע רווח תפעולי מגזרי (לפני הוצאות פחת והנהלה) של 4.6 מיליארד דולר בשנה. הפעילות הגנרית, שמטבעה מניבה רווחיות נמוכה יותר, מייצרת רווח תפעולי מגזרי (לפני הוצאות פחת והנהלה) של 3.3 מיליארד דולר בשנה.

גם אם נעלים לגמרי את כל ההכנסות והרווחים של טבע מקופקסון, טבע עדיין תצליח לייצר רווחיות תפעוליות (לפני פחת, מימון והנהלה) של קרוב ל־4 מיליארד דולר בשנה. כך, במבט ראשון נראה כי ירידת המניה הפחיתה את שווי השוק לרמה כה נמוכה, שהשווי הנוכחית של טבע, שעומד על 29 מיליארד דולר, נראה סביר גם אם איום הקופקסון יתממש במלואו. אז ממה בעצם חוששים משקיעי טבע?

מעבר לאיום הקופקסון, נראה כי הבעיה האמיתית של טבע בטווח הארוך היא דווקא החוב והוצאות ההנהלה המנופחת של החברה – הנהלה שגדלה בשנים האחרונות על רקע הרכישות והמיזוגים של החברה. חברת התרופות התנפחה בשנים האחרונות, ונהפכה לפחות רזה מבעבר. החוב תפח לממדי ענק בשל רצף רכישות ויחד אתו הוצאות ההנהלה הרקיעו שחקים והכבידו על רווחי טבע.

טבע רכשה ב־15 השנים האחרונות חברות בהיקפים הולכים וגדלים. מאז 2005 הוציאה החברה כ־65 מיליארד דולר על רכישות, כאשר הגדולות ביניהן היו איווקס, שנרכשה באותה שנה, לאחר מכן באר האמריקאית, רציופארם הגרמנית, ספאלון ולבסוף אלרגן. במהלך התקופה ביצעה טבע עוד רכישות קטנות יחסית, בהיקפים של מאות מיליוני דולרים או מיליארדי דולרים בודדים. לצורך הרכישות הנפיקה לעתים טבע מניות חדשות כדי לגייס הון ולשלם באמצעותן לרוכשים.

להחזיר את עשרות המיליארדים שנעלמו

החוב שהכביד על טבע עד לרמה כמעט בלתי נסבלת נלקח במסגרת רכישת אלרגן. טבע נטלה חוב של 34 מיליארד דולר לצורך מימון הרכישה, כך שהחוב נטו שלה עומד נכון לסיום הרבעון הראשון על 33.4 מיליארד דולר. בשביל לממן את החוב העצום הזה נדרשת טבע להוצאות מימון של קרוב למיליארד דולר בשנה. אם נוסיף לכך את הוצאות ההנהלה שזינקו בשנים האחרונות ל־1.2 מיליארד דולר בשנה, נראה כי מצבה של טבע עדיין איתן יחסית. עם זאת, שווי החברה הנמוך יחסית, שבמבט ראשון נראה כהזדמנות בשוק המניות, תואם את החששות.

בשביל לחזור לימי גדולתה, ולהחזיר לשוויה את עשרות המיליארדים שנעלמו, טבע תצטרך בראש ובראשונה להפחית את הוצאות ההנהלה, להקטין את החוב שלה על ידי מכירת פעילויות שאינן בליבה שלה ולשמור על שיעורי רווחיות גבוהים גם במוצרים שאינם קופקסון.