הקופה מתכווצת? לסיכו תגייס את הדיבידנד בהנפקה בת"א

חברת התשתיות והבנייה מתכוונת לגייס 40-30 מיליון שקל בהנפקה ראשונית, לפי שווי של עד 200 מיליון שקל. עם 22 מיליון שקל בקופה, הון עצמי של 69 מיליון שקל והרעה בתוצאות הכספיות, לסיכו מתכננת לחלק מחצית מתמורת הגיוס כדיבידנד לבעלים

הנפקת המניות הראשונית (IPO) החמישית בבורסת תל אביב ב־2017 יצאה אתמול לדרך. לסיכו, חברת התשתיות של האחים לשמן, החלה אתמול ברואד שואו במטרה לגייס 30-40 מיליון שקל בעוד שבועיים לפי שווי מבוקש של 150-200 מיליון שקל לפני הכסף. מתשקיף ההנפקה של החברה שרושמת מגמת הרעה בתוצאותיה הכספיות, עולה כי בעלי השליטה מתכננים להשתמש בכמחצית מתמורת ההנפקה לחלוקת דיבידנד: "בכוונת החברה לפעול, בסמוך לאחר ההנפקה וכפוף להשלמתה, לחלוקת דיבידנד, לבעלי מניותיה במועד פרסום התשקיף, בסך של כ־15 מיליון שקל". לגבי שאר תמורת ההנפקה נכתב בתשקיף כי "בכוונת החברה לעשות (בה) שימוש בהתאם להחלטות דירקטוריון החברה כפי שיהיו מעת לעת, ובין היתר, לצורך הגדלת בסיס ההון של החברה לצורך צמיחה".

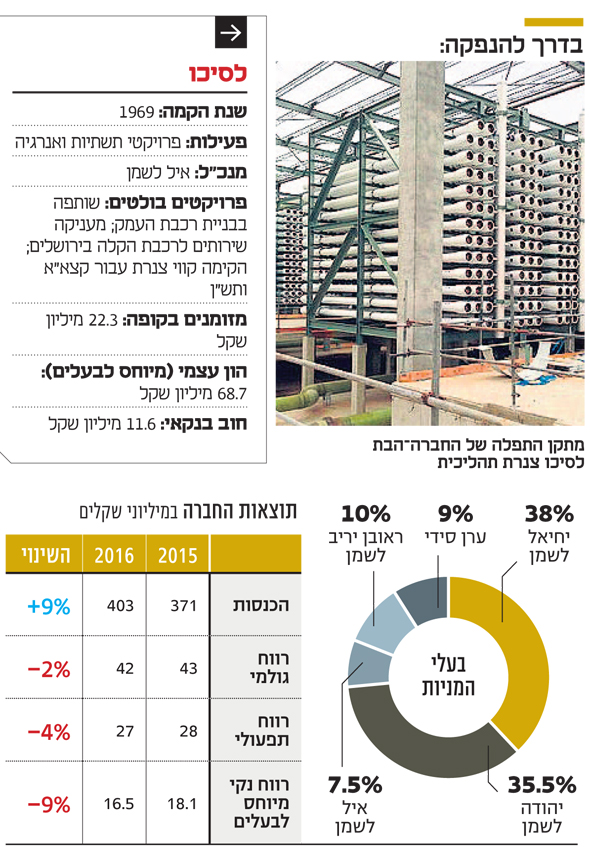

לסיכו אמורה להיות חברת התשתיות והבנייה הרביעית שמונפקת בבורסת תל אביב בשנתיים האחרונות לאחר ההנפקות של אשטרום, שפיר הנדסה וקבוצת אורון, אולם מבחינת הון עצמי ורווחים מדובר בחברה הקטנה ביותר שהגיעה לתל אביב מבין חברות התשתיות שהונפקו עד כה. ללסיכו הון עצמי נמוך של 68 מיליון שקל (מיוחס לבעלים), עם הכנסות של 403 מיליון שקל ורווח נקי מיוחס לבעלים של 16 מיליון שקל ב־2016. לשם השוואה, אורון, חברת התשתיות שהונפקה לפני שנתיים לפי שווי של 225 מיליון שקל לפני הכסף, הגיעה להנפקה עם הון עצמי של 92 מיליון שקל ורווח של 22 מיליון שקל.

חילוקי דעות בין האחים

בעלי המניות העיקריים בחברה הם היו"רים המשותפים יחיאל לשמן (38%) ואחיו יהודה (35.5%). בעלי מניות נוספים הם רובי לשמן (10%), בנו של יהודה, והמנכ"ל אייל לשמן (7.5%), בנו של יחיאל. בנוסף שותף (9%) בחברה גם ערן סידי, בנו של המייסד יצחק סידי. המהלכים לההנפקה המתוכננת של לסיכו, שנחשפו ב"כלכליסט", החלו כבר בספטמבר 2016, אז נפגשו יהודה ויחיאל לשמן עם גורמים בשוק ההון שכללו בחירת חתם (פועלים אי.בי.אי) וכתיבת תשקיף. עם זאת, ההלטה על יציאה להנפקה התעכבה עד כה בשל חילוקי דעות בין בעלי השליטה. חילוקי הדעות בין האחים התמקדו בעיקר בצורך להנזיל את האחזקות לקראת מכירתן בנפרד.

קבוצת לסיכו פועלת באמצעות חמש חברות־בנות בארבעה מגזרי פעילות: מגזר תחזוקה של מערכות זורמות; מגזר אנרגיה בתחום הגז הטבעי; מגזר הקמת תחנות שאיבה וקווי מים וביוב; ומגזר של בניית מסילות ברזל בארץ ובחו"ל. בעבר עסקה הקבוצה בבניית יחידות דיור בישראל אולם פעילות זו הופסקה בתחילת שנות ה־2000.

חטיבת האנרגיה של לסיכו מבצעת, בין השאר, פרויקטים בתחום הגז הטבעי הכוללים הקמה עבור חברת נתגז של קווי גז ומתקנים להפחתת לחץ ומדידה של מערכות לחץ גבוה, הסבה של מפעלי תעשייה לגז טבעי ומערכות גז והרכבות מכניות בתחנות כח. בנוסף, לסיכו היא קבלן של מערכות דלק ודס"ל (דלק סילוני) ומקימה טרמינלים וקווי צנרת עבור קצא"א (קו צינור נפט אילת אשקלון), תש"ן (תשתיות נפט ואנרגיה), רשות שדות התעופה ומערכת הביטחון. חטיבת התחזוקה של מערכות זורמות בלסיכו מעניקה שירותי אחזקה של מערכות מים וביוב עירוניות בהסכמי שירות לטווח ארוך.

לסיכו מעניקה שירותים למרבית תאגידי המים והביוב במדינה, לרשויות מקומיות ולגופים ממשלתיים כדוגמת משרד הביטחון, שירות בתי הסוהר, משטרת ישראל, רשות שדות התעופה ועוד. החברה־הבת לסיכו צנרת תהליכית עוסקת בהקמה של מערכות צנרת במפעלים ובין השאר ביצעה עבודות עבור החברות טבע וקוקה קולה.

הירידה ברווח הגולמי

מהתשקיף עולה כי הכנסות לסיכו ב־2016 גדלו בשיעור של 8.6% לעומת התקופה המקבילה, ל־403 מיליון שקל. העלייה, שנבעה בעיקר משיפור בתחום פעילות הצנרת (עלייה של 70 מיליון שקל), קוזזה בשל ירידה בתחומים האחרים עקב השלמת פרויקטים והאטה בתחום האחזקה והזכיינות.

עם זאת, הרווח הגולמי של לסיכו ב־2016 ירד ב־2% לעומת התקופה המקבילה, ל־41.6 מיליון שקל, והוא היווה 10.3% מההכנסות ב־2016 לעומת שיעור של 11.7% בשנה הקודמת. הירידה בשיעור הרווח הגולמי מיוחסת בעיקר למגזר הצנרת, המאופיין בשיעור רווחיות נמוך, שבו התרחבה פעילות החברה באופן מהותי. הרווח התפעולי ב־2016 ירד ב־4% לעומת התקופה המקבילה, ל־27.1 מיליון שקל, והיווה 6.7% מהמחזור לעומת שיעור של 7.6% בשנה הקודמת.

אך מעבר לעובדה שהחברה רשמה ירידה ברווחיות, נראה שהיא גם אינה מצליחה לייצר מזומנים, כאשר במהלך 2016 לסיכו שרפה 100 אלף שקל. אם מנטרלים את הוצאות הריבית והמסים, החברה רשמה תזרים חיובי מפעילות שוטפת של 6.6 מיליון שקל ב־2016 לעומת תזרים של 26 מיליון שקל ב־2015 ושל 16 מיליון שקל ב־2014. לפי התשקיף, הירידה בתזרים המזומנים נבעה מעלייה בהון החוזר שנגרם מירידה ביתרת לקוחות של החברה. שני הלקוחות העיקריים של לסיכו הם נתיבי ישראל שתרמה 22.6% מההכנסות ב־2016 (91 מיליון שקל) ורכבת ישראל שהיוותה 3.9% מההכנסות (15.8 מיליון שקל).

מושכי השכר הגדולים

לפי התשקיף, יחיאל ויהודה לשמן עתידים למשוך דמי ניהול שנתיים של 996 אלף שקל, כל אחד, עבור כהונתם כיו"רים משותפים. המנכ"ל אייל לשמן ימשוך שכר בעלות שנתית של 1.15 מיליון שקל ויהיה זכאי גם לבונוס שנתי תלוי ביצועים של 600 אלף שקל. עבור כהונתו כמנהל תחום אחזקה וזכיינות, ראובן לשמן יקבל 984 אלף שקל בשנה כדמי ניהול, ויהיה זכאי גם לבונוס של 200 אלף שקל בשנה. יצחק סידי יקבל 384 אלף שקל בשנה כדמי ייעוץ ואילו בנו, ערן סידי, יקבל שכר בעלות שנתית של 984 אלף שקל ויהיה זכאי גם לבונוס של 200 אלף שקל בשנה עבור תפקידו כסמנכ"ל תחום צוות ואנרגיה. חמשת המשתכרים הגדולים ביותר בחברה יהיו זכאים גם לרכב מנהלים בדרגה 7, ואילו יצחק סידי, היועץ, יסתפק ברכב צנוע יותר בדרגה 5.