המתמזגות בדמעה ברינה יקצורו

גל המיזוגים שפוקד באחרונה את ענף החקלאות העולמי אמור לייצר עד סוף השנה הנוכחית שלוש מגה־חברות בתחום, שצפויות לנצל את היתרון לגודל כדי לצאת משנים ארוכות של ירידה בהכנסותיהן

באחרונה סוחף גל מיזוגים חסר תקדים את ענף החקלאות העולמי, ורק בחודש האחרון אושרו שתי עסקאות ענק בתחום. המיזוג בין דו־פונט (DuPont סימול: DD) לבין דאו כמיקל (Dow Chemical, סימול: DOW) בעסקה של 62 מיליארד דולר זכה לאישור הנציבות האירופית בכפוף למכירת כמה חטיבות להשבחת גידולים בשל חשש להסדר כובל. האישור השני הוענק לרכישת סינג'נטה השוויצרית (Syngenta, סימול: SYNN VX) בידי כמצ'יינה (ChemChina) הפרטית בעסקה של 46 מיליארד דולר. הנציבות האירופית אישרה את העסקה, ויום לאחר מכן גם המשרד למסחר בארה"ב ורשות ההגבלים העסקיים בסין.

ממתינה לאישור

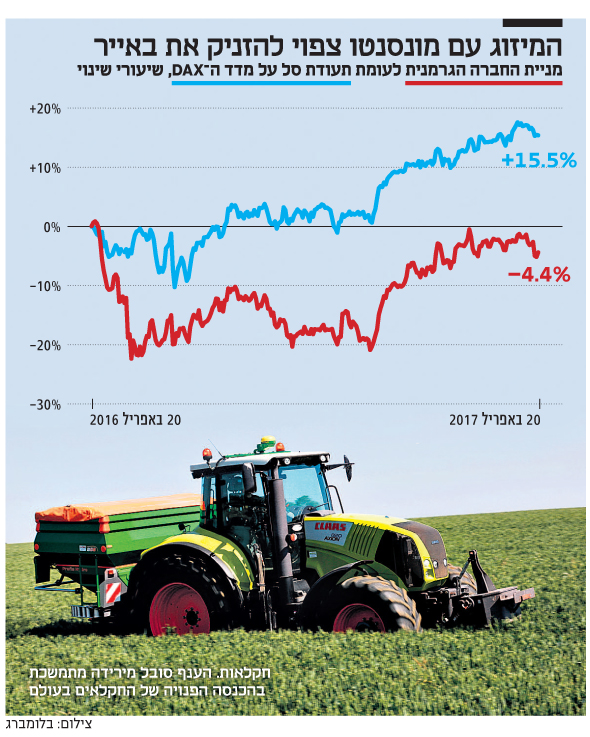

מאחורי הקלעים, אך בהחלט בלב ההתרחשויות, נמצאת ענקית החקלאות הגרמנית באייר (Bayer, סימול: BAYN GR), שממתינה לאישור הרשויות לרכישת חברת הזרעים האמריקאית מונסנטו (Monsanto, סימול: MON). בשל מורכבות העסקה וגודלה צפויים האישורים הסופיים רק לקראת סוף השנה.

הרקע לגל המיזוגים הוא שלוש שנים מאתגרות, שהתאפיינו בירידה בהכנסות החברות בענף. הגורם העיקרי לסביבת הפעילות המאתגרת הוא ירידה מתמשכת בהכנסה הפנויה של חקלאי העולם. להמחשה, ב־2014 נרשמה רמת ההכנסה לחקלאי הנמוכה ביותר זה עשור. וכאשר החקלאי מרוויח פחות, הוא משקיע פחות בהגנה על השדות והיבולים, דבר שפוגע בהכנסות החברות. הגורם השני הוא פגעי מזג אוויר ואסונות טבע, שגרמו להרס משמעותי של יבולים בעולם. גורם נוסף הוא התחזקות הדרגתית של הדולר אל מול מטבעות בדרום אמריקה בשלוש השנים האחרונות, ששחקה את כוח הקנייה של חקלאי היבשת, שרוכשים מוצרים להגנת הצמח הנקובים בדולרים.

אף שעסקת באייר־מונסנטו טרם אושרה, אין ספק שהיא אחת הבולטות השנה בתחום. חברת הפרמצבטיקה והכימיקלים באייר נוסדה ב־1863, וכיום היא נמנית עם המובילות בעולם בתחום האגרוכימיה והפארמה. ב־19 במאי 2016 פרסמה באייר הצעת רכש לבעלי המניות של מונסנטו. אם העסקה בהיקף של 66 מיליארד דולר תצא לפועל, צפויה החברה המשולבת להפוך למובילה העולמית בתחום האגרוכימיה ולהוות One Stop Shop לחקלאים בעולם.

שולי רווח גבוהים

החברה המשולבת צפויה להציג הכנסות של 25 מיליארד דולר בשנה. באייר צפויה לשפר את שולי הרווח שלה, שעומדים על 23%, באמצעות המיזוג עם יריבתה היעילה יותר, שנהנית משולי רווח תפעולי של 30%. בין היתר, החברה המשולבת צפויה להציג סינרגיה בהיקף כולל של 2 מיליארד דולר, שתתרום כ־800 נקודות בסיס לשולי הרווח התזרימי ולהוביל אותה לרווח תזרימי משולב של 8.8 מיליארד דולר עם שולי רווח תזרימי של יותר מ־30% - הגבוהים בענף. במקביל, תזרים מזומנים חופשי שנתי של כ־6 מיליארד דולר יתמוך בפירעון החוב שיילקח לרכישה. המהלך צפוי להעניק לחברה יתרון משמעותי, שכן הסינרגיה בין באייר למונסנטו והתשואה לגודל המאפיינת את ענף האגרוכימיה ימצבו את הרוכשת כמובילת שוק עולמית. גם תזמון הרכישה נראה נכון, דווקא בעת שבה שוק האגרוכימיה נמצא בשפל שנמשך שנים.

השורה התחתונה: יתרון הגודל שיביאו המיזוגים יתבטא בעלייה משמעותית בהכנסות החברות ובשיפור בשולי הרווח התפעולי ובתזרים המזומנים מפעילות

הכותב הוא אנליסט מניות חו"ל במערך הייעוץ בהשקעות בבנק לאומי