חברת הקידוחים של עידן עופר שוקעת למצולות

פסיפיק דרילינג שבבעלות עידן עופר מחקה כ־98% מערכה מאז 2013. החברה לקחה הלוואות של 3.1 מיליארד דולר במקביל לירידה במחיר הנפט ועשויה לפנות להליך של צ'פטר 11 כדי להגן על עצמה מפני נושיה

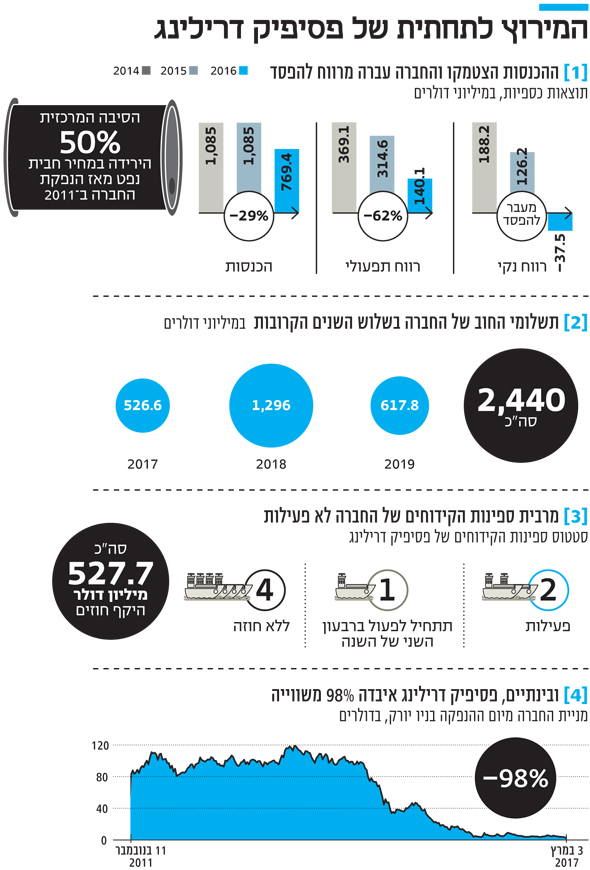

חברת הקידוחים פסיפיק דרילינג, שבשליטת עידן עופר, רשמה ירידה של כ־98% בערכה מאז 2013. בדו"חות הכספיים האחרונים שפרסמה היא אף הזהירה כי היא עשויה לפנות לערכאות משפטיות על בסיס פרק 11 לחוק פשיטת הרגל האמריקאי (צ'פטר 11) אם ניסיונותיה לגבש הסדר לפריסת חובות לא יצלחו בזמן הקרוב. החברה אישרה את הפרטים בשיחת ועידה שניהלה עם אנליסיטים בארה"ב לאחר פרסום הדו"חות.

החברה נסחרת, נכון למועד סגירת הגיליון, לפי שווי שוק של 51 מיליון דולר בלבד — כ־2% משווי השיא שלה בוול סטריט ב־2013, אז הוערך שווי השוק שלה ב־2.5 מיליארד דולר. ואולם, מאז אמצע שנת 2014 החלה מניית החברה לצנוח כמקדח לתוך המצולות ולא התרוממה מאז. חלקו של עידן עופר, שמחזיק ב־70.5% ממניותיה בשרשור של חברת Quantum Pacific Group, היה שווה אז ל־1.7 מיליארד דולר, אולם כיום מדובר סך הכל ב־34.5 מיליון דולר.

פסיפיק דרילינג, שרשומה בלוקסמבורג, מתמחה בסגמנט ייחודי בשוק קידוחי הנפט והגז: קידוח במים עמוקים מאוד. כמה גורמים מרכזיים אחראים לצניחה הדרמטית בערך החברה: הירידה במחיר הנפט, הלוואות בהיקף של 3.1 מיליארד דולר שלקחה תקופה קצרה לפני הירידה במחירים, צפי הכנסות עתידי נמוך ותלות בלקוח אחד גדול.

כאמור, הגורם העיקרי להתרסקות בערך החברה הוא הירידה במחיר הנפט מאז אמצע שנת 2014. בקיץ 2014 מחיר חבית נפט אחת היה 100 דולר, ומאז ועד תחילת 2016 ירד המחיר לפחות מ־30 דולר לחבית. ירידה זו פגעה בחברות רבות הפעילות בתחום (ראו הרחבה במסגרת), אך הקשיים הנוספים של פסיפיק דרילינג הביאו לירידה תלולה במיוחד בערך החברה.

בראש אותם גורמים ניתן למנות את החוב של החברה, בהיקף של 3.1 מיליארד דולר. חוב זה שימש את פסיפיק דרילינג כדי להרחיב את צי הספינות שלה, שרובו אינו פעיל כעת וממתין לחוזי קידוח אף שהוא נחשב למתקדם במיוחד.

על החברה להחזיר את מרבית החוב — 2.4 מיליארד דולר — עד סוף 2019, כאשר כבר בשנה הקרובה היא תידרש להחזיר כ־526 מיליון דולר. יש לציין כי בקופת פסיפיק דרילינג יש מזומנים בהיקף של כ־586 מיליון דולר, כך שלפחות בזמן הקרוב יש לה האמצעים הדרושים לעמוד בהתחייבויותיה.

| |||

האם פסיפיק תצליח להחזיר את החוב?

עם זאת, יכולתה של החברה להמשיך להחזיר את החובות שנטלה מוטלת בספק, שכן העלייה בהוצאות המימון באה על רקע ירידה בהכנסות, שניכרת היטב בהידרדרות של קרוב ל־50% בשיעור הרווחיות התפעולית שלה בשנתיים האחרונות.

החברה משוועת לפרויקטים של קידוח, ופרויקטים אלה צריכים להיות גדולים מספיק בשביל לפצות על השנה החולפת, שאותה סיכמה החברה עם הכנסות של 769 מיליון דולר, צניחה של 29% בהשוואה ל־2015, אז הסתכמו ההכנסות ב־1.08 מיליארד דולר.

כאמור, החברה פותחת את השנה הנוכחית כאשר ארבע מתוך שבע ספינות הקידוח שלה עומדות וממתינות לחוזי קידוח במימיהם של ארה"ב, קפריסין והאי הקאריבי ארובה.

הירידה בהכנסות וגם העלייה בהוצאות המימון של החברה הובילו אותה לרשום לראשונה זה חמש שנים הפסד נקי של 37 מיליון דולר בהשוואה לרווח של 126 מיליון דולר ב־2015. החברה רשמה הפסד אף שהיא הצליחה לצמצם את ההוצאות התפעוליות שלה בכ־50%, בין השאר על ידי צמצום כוח האדם שלה ב־30%. במהלך השנה הורידה סוכנות הדירוג S&P את דירוג החוב של החברה מ־+CCC+ ל־-CCC עם תחזית שלילית.

“יש לנו צי קטן של לקוחות שעליהם אנחנו נשענים"

לפי פילוח הכנסות החברה, עתידה של פסיפיק דרילינג תלוי בכמה לקוחות בודדים ובראשם תאגיד האנרגיה האמריקאי שברון, שנפגע אף הוא מירידת מחיר הנפט, והיה אחראי ל־77% מהכנסות החברה בשנת 2016.

פעילותה של פסיפיק דרילינג היתה תלויה במידה זו או אחרת בשברון מאז ומתמיד אך תלות זו תגדל בעתיד, שכן חוזה עם התאגיד במפרץ מקסיקו אחראי ל־96% מצבר ההזמנות העדכני של החברה, שנאמד לפי הדו"חות הכספיים האחרונים ב־573 מיליון דולר — פחות ממחצית מההזמנות בתקופה המקבילה אשתקד.

זהו החוזה היחיד של פסיפיק דרילינג שיימשך מעבר לשנה הקרובה. בחברה מודעים היטב לתלות זו ולבעייתיות הכרוכה בה. “יש לנו צי קטן של לקוחות שעליהם אנחנו נשענים, ולכן כל שינוי לא צפוי יכול לפגוע בתזרים המזומנים של החברה", נכתב בדו"חות החברה.

מינוף של 55% יכביד על פעילות החברה

מבחינת תשואת המניות וההפסדים של החברות הפעילות בתחום של פסיפיק דרילינג, נראה כי רובן הושפעו באופן ניכר מהמשבר.

ואולם נראה כי לפחות חלקן מצליחות להתאושש וזוכות להבעות של אופטימיות מצד המשקיעים. החברות Transocean (טרנסאושן), Ensco plc (אנסקו) ו־Rowan Companies (רואן קומפניס) הספיקו להתאושש בחצי שנה האחרונה ולרשום תשואות של 30%, 40% ו־40% בהתאמה. עם זאת, שלושתן עדיין נסחרות במחירים הנמוכים בעשרות אחוזים מהמחירים שבהם נסחרו לפני שהחלה הירידה במחירי האנרגיה.

יש שתי סיבות עיקריות לכך שחברות מסוימות מצליחות להראות סימני התאוששות: צבר ההזמנות ורמת המינוף שלהן. לדוגמה, חברת טרנסאושן שנסחרת לפי שווי שוק של 5.2 מיליארד דולר מחזיקה בצבר הזמנות של 11.2 מיליארד דולר לשנים הקרובות, בעוד שאנסקו דיווחה בתחילת השנה על צבר הזמנות בהיקף של 3.6 מיליארד דולר. מדובר בהיקף חוזים משמעותי יחסית בהשוואה לחברות בתחום. ברואן קומפניס לא ציינו את היקף צבר ההזמנות, אך בשנה האחרונה חתמה החברה על שיתוף פעולה בתחום עם החברה הממשלתית הסעודית ARAMCO.

באשר למינוף, בחברת אנסקו עומד שיעור המינוף על 42%, בעוד בטרנסאושן וברואן קומפניס שיעור המינוף הוא 41%. זאת בהשוואה לשיעור מינוף של 55% בפסיפיק דרילינג. גם בסיכום שנת 2015 רשמו החברות האחרות שיעורי מינוף נמוכים יותר מאלה של פסיפיק דרילינג.

מקידוח פרטי בליבריה להנפקה בוול סטריט

פסיפיק דרילינג הוקמה בשנת 2006, אך פועלת במתכונתה הנוכחית מאז מרץ 2011. החברה הוקמה על רקע פעילות של חברה קידוח פרטית שנוסדה בשנת 2006 בליבריה ופעלה תחת חברת האחזקות של עופר קוואנטום פסיפיק גרופ. פסיפיק דרילינג מתמקדת בתחומי הספנות והסחורות, שבהם עידן עופר פעיל מאז היה נער בחיפה.

את ההשקעה הראשונה בפעילות הקידוח החלה החברה עם הקמתה בשנת 2006, לאחר שהזמינה את ספינת הקידוח הראשונה שלה מתאגיד Samsung Heavy Industries. בשנת 2007 פנתה החברה לשיתוף פעולה עם המתחרה טרנסאושן. ב־2008 מונה כריסטיאן בקט למנכ"ל פסיפיק דרילינג. בקט, שכיהן עד למינוי זה כבכיר בטרנסאושן, מחזיק ב־1.7% מהון המניות של החברה ומכהן בה גם כדירקטור. בשנים שלאחר מכן החלה החברה המשותפת לגדול עד שבשנת 2011, במסגרת שינוי מבני ואסטרטגי, הועתקה כל פעילותה ללוקסמבורג. כחודש לאחר מכן נרשמה החברה למסחר מעבר לדלפק (OTC) באוסלו שבנורבגיה למשך כמה חודשים, ובחודש נובמבר של אותה שנה נרשמה למסחר בבורסת ניו יורק.

בפסיפיק דרילינג לא הסכימו להתייחס למו"מ מול הנושים.

עידן עופר מחק מחצית מהונו מאז 2012

השנים האחרונות היו שנים קשות עבור עסקיו של איש העסקים הישראלי עידן עופר, שמתגורר בלונדון. על פי הערכות של "בלומברג" ו"פורבס", הונו של עופר מוערך כעת ב־3 מיליארד דולר - כמחצית מהסכום שהעריכו בשנת 2012.

אחת הסיבות לשחיקה המשמעותית בהונו של עופר היא הסביבה העסקית שבו פועלות החברות שבהן הוא שולט, שנפגעו מאוד מירידת מחירי הסחורות והאנרגיה. כתבה שהתפרסמה בתחילת השנה במגזין "בלומברג" היטיבה לתאר כיצד שווי האחזקות הכולל של עידן ואייל עופר השתנה מאז הלך האב סמי עופר לעולמו ועסקיו חולקו בין האחים.

מצד אחד, אייל עופר קיבל את הנתח של אביו בבנק מזרחי ובעסקי הנדל"ן בתקופה שהתאפיינה בריבית אפסית. מצד השני, עידן עופר הפך לבעל השליטה בחברה לישראל, שלימים התפצלה לשתי חברות אחזקה, ומאז חווה כישלונות רבים.

השפעה סביבתית או כישלון ניהולי?

כך למשל, ערך אחזקתו של עופר בחברת כימיקלים לישראל באמצעות החברה לישראל ירד ביותר מ־50% בשלוש השנים האחרונות. זאת, בין השאר בשל ירידה דרמטית במחירי האשלג. בנוסף, כיל נאלצה למחוק קרוב ל־500 מיליון דולר בשנת 2016 כתוצאה מהחלטות הנהלה בשני פרויקטים שלא צלחו.

ואולם בשונה מכיל, שחילקה דיבידנדים במיליארדים לאורך השנים לבעלי המניות שלה ובהם עופר, חברת פסיפיק דרילינג לא חילקה דיבידנדים מעולם במשך שנות פעילותה בתור חברה ציבורית. בחלק מהמקרים, כפי שציינה החברה בדו"חות, החלטה זו נבעה מהרצון לעמוד באמות המידה פיננסות שהכתיבו נושיה.

מיזמי הרכב של עידן עופר לא מתניעים

כמו כן, בשנים האחרונות רשם עידן עופר הפסדים כתוצאה משני פרויקטים שהוביל. האחד: האחזקה וההשקעה בחברת בטר־פלייס, שנכנסה לתהליך פירוק בשנת 2013 לאחר שהפסידה למעלה מ־800 מיליון שקל בשנות פעילותה.

השני, שזכות ההוכחה עוד שמורה לו, הוא מיזם הרכב הסיני קורוס, שבו השקיע עופר באמצעות חברת קנון החזקות שהתפצלה מהחברה לישראל. קנון מחזיקה ב־50% בפרויקט, בשיתוף עם חברת צ'רי. עד כה הניבה פעילות קורוס המיוחסת לאחזקות של קנון הפסד מוערך של 700 מיליון דולר. ובכל זאת, עבור עופר מדובר בפרויקט חי ובועט, שנכון לסיכום הרבעון השלישי ממשיך למכור מכוניות בסין.

הירידה במחיר הנפט פגעה גם במתחרות

הסיבה המרכזית לצניחה במניית פסיפיק דרילינג היא הירידה במחיר הנפט, מרמה של 100 דולר לחבית בקיץ 2014 ועד לפחות מ־30 דולר לחבית בתחילת שנת 2016. ואולם פסיפיק דרילינג לא לבד. בבחינת מחירי המניות של שחקניות נוספות בתחום, ניכר כי ההשפעה לא פסחה על אף חברה, שכן הקידוח במים עמוקים הוא עסק יקר ומורכב, וככל שמחיר הנפט יורד, כך הופכים קידוחים אלה לפחות כדאיים מבחינה כלכלית.

מאז החלה מגמת הירידה במחיר הנפט, חלק מהחברות כבר הודיעו על צמצום השקעות וכעת הן נלחמות על מספר פרויקטים מוגבל. בחלק מהמקרים התחרות אף הובילה את חברות האנרגיה לפתוח חוזים קיימים כדי להוריד מחירים.

עם זאת, יש כמה אינדיקציות לכך שמחיר הנפט בעולם במגמת התאוששות. על פי נתוני פירמת בייקר־האגס, שמנטרת את היקף אסדות הקידוח, בחודשים האחרונים נרשמה עלייה בהיקף האסדות. כמות האסדות בארה"ב, הנחשבת לאינדיקציה למגמות בשוק, הסתכמה בפברואר האחרון ב־754, בהשוואה ל־502 אסדות בפברואר 2016. עם זאת, בפברואר 2015 כמות האסדות היתה 1,267, בעוד ב־2014 המספר הסתכם ב־1,771.