הקזינו כמודל רווח: ברציו פטרוליום הבית תמיד מרוויח

השותף הכללי השקיע 17 מיליון שקל בהנפקת חברת חיפושי הנפט ובעלי היה"ש השקיעו 100 מיליון שקל. בעלי השליטה ברציו פטרוליום יוצרים מערכת שבה באמצעות השקעה קטנה, בתרחיש של הצלחה, יווצר להם ערך עצום על חשבון הציבור

רציו פטרוליום, שהיתה ההנפקה הראשונה ב־2017 בבורסה בתל אביב, היא חלק מהניסיון של השותפים בשותף הכללי של רציו לשחזר את ההצלחה שלהם בלווייתן באמצעות רישיונות לחיפוש נפט במקומות אחרים בעולם. בדומה לרציו, גם רציו פטרוליום היא שותפות מוגבלת שבה יש חוסר סימטריה בין השותף הכללי והגיאולוג, שצפויים לזכות בנתח גדול מהרווח שיווצר ללא השקעה מהותית בשותפות, לבין ציבור מחזיקי היה"ש שישלמו חלק ניכר מהרווח במקרה של הצלחה.

הפעילות הראשונית של רציו פטרוליום שהחלה כבר ב־2012 וצברה תאוצה ב־2015, נעשתה במימון מלא של היזמים שלה. בתחילת השנה הכניסה רציו פטרוליום את אותה פעילות לתוך השותפות והנפיקה אותה בבורסה. רציו פטרולויום גייסה 117 מיליון שקל, חלק מהסכום הגיע מהציבור, 12 מיליון שקל הגיעו מהשותף הכללי ברציו פטרוליום, 23.6 מיליון שקל הגיע מהשותפות־האחות רציו. בעלי השליטה בשותף הכללי של רציו פטרוליום מחזיקים בכ־22% מיה"ש רציו, ולכן השקעה זו שקולה להשקעה נוספת של כ־5 מיליון שקל מהשותף הכללי, ו־20.7 מיליון שקל הגיעו מקבוצת דלק. קבוצת דלק ורציו קבלו 15% הנחה על מחיר ההנפקה. מתוך הגיוס, 2 מיליון דולר היוו החזר הוצאות עבר ליזמים.

בנוסף, ניתנו לגיאולוג איתן אייזנברג, לשבלת נאמנויות, לאורית מרום אלבק ולמנכ"ל איתי רפאל יחידות ואופציות בשווי 12 מיליון שקל חלף האחזקה המקורית שלהם בחברות שהכילו את הפעילות המונפקת. עיקר השווי של הפעילות המונפקת נובע לה מהעלייה בשווי הרישיון בגיאנה, שזינק בעקבות תגלית סמוכה בקידוח של אקסון מוביל ומההסכם שבין רציו פטרוליום לבין אקסון מוביל.

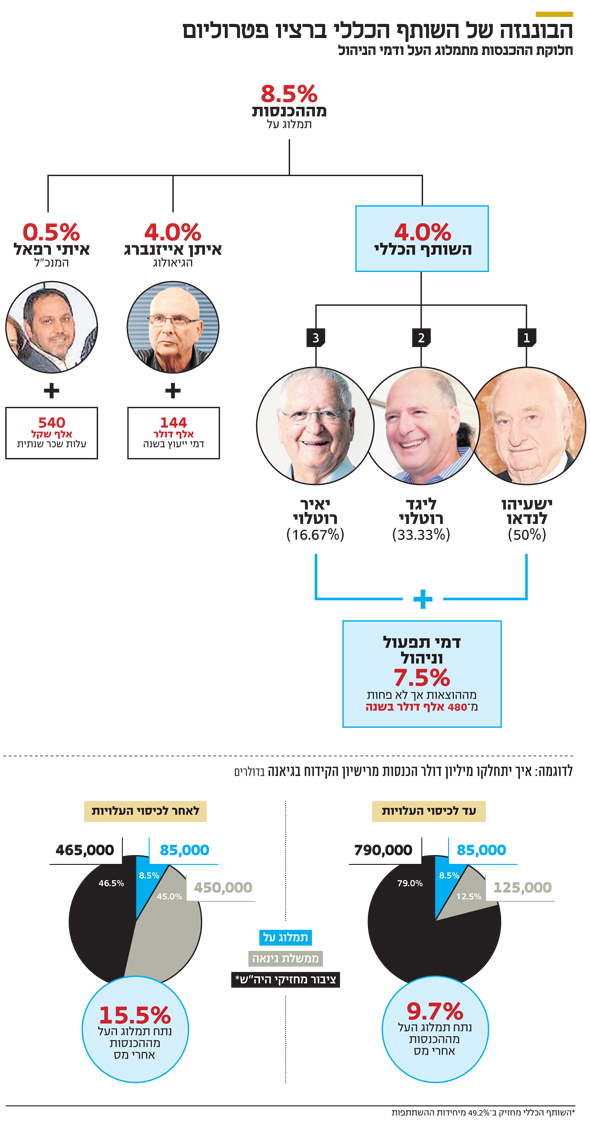

על פי ההסכם בין השותף הכללי ובין השותף המוגבל (ציבור מחזיקי היה"ש) השותף הכללי יהיה זכאי לדמי תפעול וניהול של 7.5% מההוצאות, אך לא פחות מ־40 אלף דולר בחודש (480 אלף דולר בשנה). בנוסף השותף הכללי, הגיאולוג והמנכ"ל יהיו זכאים לתמלוג־על של 8.5% מההכנסות. במצגת של השותפות נכתב "תמלוגי־על ודמי המפעיל הם בסטנדרטים הקיימים בשותפויות חיפושי נפט וגז בישראל". ואכן, בישראל מקובל שהסכמים אלה מעניקים לשותף הכללי דמי ניהול בפועל בהיקף עצום על חשבון השותף המוגבל. בעלי השליטה ברציו פטרוליום מנצלים את המקובל בשותפויות אחרות ויוצרים מערכת שבה באמצעות השקעת הון קטנה מצידם, בתרחיש של הצלחה, יווצר להם ערך עצום על חשבון ציבור רוכשי היה"ש. גם בתרחיש של קידוח ימי שייכשל, שעלויותיו בדרך כלל גבוהות, הכנסת השותף הכללי מדמי הניהול צפויה להגיע למיליוני דולרים.

תמלוג העל מחושב לפני ניכוי תמלוגים או היטלים שיש לשלם לצדדים שלישיים. מכיוון שבמרבית המקרים יש תשלום תמלוג מהותי או מיסוי מהותי למדינה שבה נמצא נכס הנפט, המשמעות היא שהחלק היחסי של תמלוג־העל מההכנסה לאחר היטלים אלו שתשאר לשותף המוגבל גבוה בהרבה מ־8.5%.

בנוסף לדמי הניהול לשותף הכללי, אייזנברג יהיה זכאי לדמי ייעוץ של 144 אלף דולר בשנה והמנכ"ל יקבל שכר בעלות שנתית של 540 אלף שקל. בעוד שעל תמלוג־העל מחזיקי היה"ש לא יוכלו לערער בעתיד, דמי הניהול ידרשו אישור מחודש בעוד שלוש שנים, ואז יוכלו בעלי היה"ש לדרוש לבטל את התשלום שתלוי בעלויות הקידוחים.

4% מתמלוגי־העל ברציו פטרוליום יגיעו לבעלי השליטה בשותף הכללי לפי חלקם היחסי בשותף הכללי – ישעיהו לנדאו (50%), ליגד רוטלוי (33.33%) ויאיר רוטלוי (16.67%). 4% נוספים יגיעו לאייזנברג ו־0.5% יגיעו למנכ"ל. מתוך תמלוג־העל של אייזנברג, בכל הרישיונות מלבד גיאנה ומלטה, מנהל החיפושים, ד"ר גל הרטמן, יהיה זכאי לתמלוג על של 0.5%.

הפוטנציאל הגדול בגיאנה

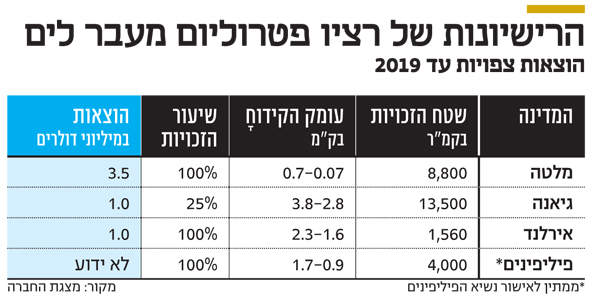

אחרי שהבטיחו לעצמם דמי ניהול ותמלוגי־על גבוהים מאוד, לרציו פטרוליום יש גם פעילות אמיתית בדמות זכויות בשלושה רישיונות חיפוש בגיאנה הצרפתית (דרום אמריקה), מלטה ואירלנד. בנוסף, השותפות צפויה לקבל רישיון חיפוש בפיליפינים והיא בוחנת כניסה לרישיונות נוספים באזור גיאנה־סורינאם. הרישיון שכרגע מסתמן כבעל הפוטנציאל הגדול יותר הוא רישיון B בגיאנה שרציו מחזיקה בו (25%) עם שותף (25%) מקומי ועם אקסון מוביל (50%) שמפעילה את הרישיון.

ב־2015 אקסון מוביל מצאה תגלית קרובה יחסית לרישיון B - מאגר ליזה (Liza) שמכיל בין 800 מיליון ל־1.4 מיליארד חביות נפט. בקידוח נוסף לעומק רב יותר באותו מקום נמצאה תגלית נוספת של 100–150 מיליון חביות. אקסון מוביל מצאה בינואר תגלית נוספת, Payara, שמסתמנת כקטנה באופן מהותי בהיקפה, אך בהיעדר נתונים לגבי שטח המאגר, לא ניתן לדעת את גודלה האמיתי של התגלית.

Payara נמצאת כ־16 קילומטר צפונית מערבית מליזה. מנגד, קידוח Skipjack שערכה אקסון מוביל באותו רישיון ב־2016, שנמצא 40 קילומטר צפונית מערבית מליזה, נמצא יבש. דווקא קידוח Skipjack הוא הסמוך ביותר לרישיון B, אם כי בתחום הקידוחים, קרבה גיאוגרפית לא מהווה אינדיקציה מרכזית לסיכויי מציאת נפט. חלקו הדרומי של בלוק B נמצא כ־75 קילומטר צפונית לליזה במים עמוקים יותר.

על פי ההסכם עם רציו פטרוליום וממשלת גיאנה ההכנסות יחולקו בצורה הבאה, עד לכיסוי העלויות: 8.5% לשותף הכללי וליתר הזכאים לתמלוג־העל; 12.5% לממשלת גיאנה; ו־79% למחזיקי היה"ש. לאחר כיסוי העלויות השותף הכללי והזכאים הנוספים לתמלוג־על עדיין יקבלו 8.5% מההכנסות, ממשלת גיאנה 45% ומחזיקי היה"ש 46.5%. במילים אחרות, לאחר כיסוי העלויות, מכל דולר הכנסה לאחר התשלום לממשלת גיאנה, השותף הכללי ויתר הזכאים לתמלוג־על יקבלו 15.45% והציבור יסתפק ב־85.55%. אלו תמלוגים גבוהים מאוד שיפגעו מהותית בנתח שישאר לציבור במקרה של תגלית.

בניגוד לישראל שבה התשלום על הרישיונות הוא סמלי בלבד, במרבית העולם התשלום מהותי יותר ומונע מחברות להחזיק את הרישיון כאופציה ליצירת שווי אם יהיו תגליות סמוכות, ללא כוונה לביצוע פעילות אמיתית ברישיון. השותפות ברישיון B ישלמו 260 אלף דולר בשנה לממשלת גיאנה. על פי ההסכם שבין רציו פטרוליום ובין אקסון מוביל להעברת זכויות ברישיון, אקסון מוביל תשלם לרציו פטרוליום 455 אלף דולר שיכסו את הוצאות העבר של רציו פטרוליום. בנוסף, אקסון מוביל תשלם תמלוג על של 1.5% מההכנסות שינבעו לה מהחלק שיועבר על ידי רציו פטרוליום לחברות פרטיות של איתן איזנברג ושל בעלי השליטה בשותף הכללי. כלומר, התשלום הכספי העתידי המהותי מאקסון מוביל, שאולי ינבע מעסקה זו, יגיע ישירות ליזמים של רציו פטרוליום ולא למחזיקי היה"ש. בכך הנתח הצפוי ליזמים מהרישיון במקרה של תגלית צומח עוד יותר. על פי ההסכם, אקסון מוביל תהיה מפעילת הקידוחים ולכן היא תזכה לדמי מפעיל של 5%-1.5% על עלות הקידוחים, 1.5% על עלויות פיתוח נכס הנפט ו־1.25% מההוצאות של ההפקה. כך אקסון מוביל מבטיחה לעצמה נתח גבוה יותר ברווחיות הפרויקט אם אכן ימצא נפט שיש כדאיות כלכליות בהפקתו.

עד לחצי שנה לאחר השלמת ההסכם (אוגוסט השנה) אקסון מוביל תבצע סקר סיסמי תלת ממדי ברישיון. לפי תוצאות הסקר אקסון מוביל תחליט אם לבצע קידוח או לוותר על חלקה ברישיון. אם אקסון מוביל תבצע קידוח, לרציו פטרוליום תהיה אפשרות להעביר לה 10% מהרישיון ולהישאר עם 15% מהרישיון, בתמורה לכך שאקסון מוביל תישא על עצמה גם את חלקה של רציו פטרוליום בקידוח. אם יתבצע קידוח שני, לרציו פטרוליום תהיה אופציה להעביר לאקסון 7.5% נוספים מהרישיון בתמורה לכך שאקסון מוביל תיקח על עצמה גם את חלקה של רציו פטרוליום בקידוח השני. מבנה הסכם זה עלול ליצור ניגוד עניינים בין השותף הכללי לשותף המוגבל, מכיוון שלשותף הכללי עדיף לשמור על נתח גבוה יותר ברישיון (כדי לזכות בתמלוג־על עתידי ובדמי ניהול גבוהים יותר) ואילו לשותף המוגבל יתכן שעדיף לוותר על חלק מהרישיון כדי להימנע מעלויות הקידוח.

מכיוון שבאזור גיאנה נמשכת פעילות חיפושים, בעיקר של אקסון מוביל, המשקיעים ברציו פטרוליום צפויים לקבל אינדיקציות נוספות לסיכויי ההצלחה של רישיון B לפי תוצאות קידוחים נוספים באזור. המידע המהותי הבא שרציו פטרוליום צפויה לפרסם לגבי גיאנה יהיה תוצאות הסקר התלת־ממדי שצפוי להיערך ברישיון במהלך השנה.

מלטה: רישיון סמוך ללוב

הרישיון השני של רציו פטרוליום הוא 100% מהזכויות באזור 5 בשטח הימי של מלטה. מרבית הרישיון נמצא במים רדודים יחסית דרומית מערבית למלטה. בשנות ה־80 בצעה חברת של (Shell) שני קידוחים בשטח הרישיון. האחד היה יבש והשני גילה סימני נפט שלא הצדיקו פיתוח. מנגד, הרישיון סמוך יחסית לקידוחים מוצלחים שבוצעו בעבר בשטח הימי של לוב ותוניסיה. רציו פטרוליום צפויה להשקיע השנה 3 מיליון דולר בפיענוח הסקר הסיסמי התלת־ממדי שבוצע במלטה. בנוסף, היא תשלם לממשלת מלטה 253 אלף דולר בשנה על הרישיון. בהיעדר תגליות סמוכות מאוד לשטח הרישיון קשה להעריך את סיכויי ההצלחה בו.

מבנה המיסוי של נפט וגז במלטה דומה מאוד למבנה בישראל, כאשר מוטל היטל נפט וגז שתלוי בשלב כיסוי העלויות ובקצב ההפקה. לאחר כיסוי של 150% מהעלויות, שיעור המס הוא 30% על נפט שמופק עד לקצב של 50 אלף חביות ביום, 50% על תוספת הנפט שבין 50–100 אלף חביות ביום ו־70% על תוספת הנפט מעבר ל־100 אלף חביות ביום. קצב הפקה של 50 אלף חביות ביום נחשב גבוה, לכן המדרגה המהותית היא של 30% מס. בנוסף, במלטה יש מס של 5% על הרווח לאחר היטל הנפט והגז.

אופציה לרכישה באירלנד

באירלנד יש לרציו פטרוליום אופציה לקבלת רישיון בשטח שבו בוצעו סקרים סיסמיים דו־ממדים רבים שלא הובילו לקידוח. החברה מתכוונת לרכוש ב־700 אלף דולר את המידע מסקרים אלו ולבצע ניתוח מחודש שלהם. בנוסף, החברה תשלם שכירות של 45 אלף יורו בשנה על הרישיון. המס באירלנד ינוע בין 25% ל־55% מההכנסות (ההפרש נובע ממיסוי רווחי נפט). כאשר המס המקסימלי ישולם לאחר שהפרויקט יכסה פי 4.5 את ההוצאות עליו. רציו מקווה שקידוחים שצפויים להתבצע בקרוב ברישיונות סמוכים יתנו מידע על הפוטנציאל ברישיון לפני שתחליט אם לבצע בו השקעות גדולות יותר.

היזמים מסכנים מעט כסף

השקעה במניות נפט וגז המצויות בשלב החיפושים כוללת סיכון רב. קידוח יבש יכול לרסק את המניה, תגלית גדולה יכולה להכפיל פי כמה את שווי ההשקעה. השקעה ברציו פטרוליום היתה יכולה להיות מעניינת עבור מי שמעוניין בסיכון זה אם היה מדובר בחברה שגובה דמי ניהול נמוכים. אך תמלוג־העל הגבוה ודמי הניהול הנגזרים מעלות הקידוחים, מטים את יחס הסיכוי־סיכון בהשקעה זו לרעת המשקיעים ביה"ש של רציו פטרוליום. בנוסף, כמו ברציו, היזמים ברציו פטרוליום מסכנים סכום כסף נמוך יחסית, ובמקרה של תגלית מובטח להם ערך עצום.

השורה התחתונה: תמלוג העל הגבוה ודמי הניהול הנגזרים מעלות הקידוחים, מטים מאוד את יחס הסיכוי־סיכון בהשקעה במניה של רציו פטרוליום לרעת המשקיעים.

הכותב הוא כלכלן בחברת הייטק