משפחת לנדסברג שומרת את מניות סנו קרוב לחזה

עם שווי שוק של 2.3 מיליארד שקל, יצרנית מוצרי הניקיון הגדולה בישראל היתה יכולה להיסחר במדדים המובילים, אך בעלי החברה המשפחתית מעדיפים לשמור את המניות אצלם. מנכ"ל סנו: "אנחנו אוהבים להשאיר את זה ככה, ואין לנו תוכניות לשנות פוזיציה"

חברת מוצרי הניקיון סנו היא עוף מוזר בבורסה. מצד אחד, מוצרי החברה הם מהמותגים המוכרים ביותר בישראל. מצד שני, בכל הקשור למניה היא נחבאת אל הכלים ואינה תופסת כותרות במדורי שוק ההון.

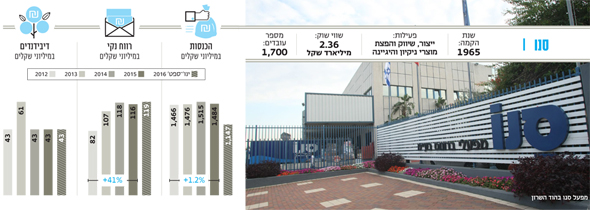

סנו, שהוקמה ב־1965 והונפקה בבורסה בתל אביב ב־1982, נסחרת בשווי שוק של 2.36 מיליארד שקל. מבחינת שווי, סנו יכולה היתה להיסחר במדד ת"א־90, אך בעלי השליטה בה — משפחת לנדסברג — רוצים לשמור את המניות קרוב לחזה. מכיוון שאין לה מספיק מניות שמסתובבות בשוק, ובידי הציבור רק 14% ממניותיה, החברה לא עומדת בקריטריונים של פיזור המניות בידי הציבור, ונסחרת מחוץ למדדי הדגל.

סנו פועלת בארבעה מגזרים. שלושת העיקריים הם מוצרי ניקוי ואחזקת הבית, מוצרי נייר ומוצרי טואלטיקה וקוסמטיקה. התחום הרביעי מאגד פעילויות שאינן בליבת הפעילות של סנו, כמו מיחזור שפכים ומכירה של חומרי גלם בתחום הכימיקלים.

התחומים החזקים: מעצמת ניקיון

מתחילת 2012 רשמה החברה רווח מצרפי של 542 מיליון שקל, וחילקה דיבידנדים בסך 233.4 מיליון שקל. למרות התוצאות המרשימות, בשנים האחרונות היא מתקשה לצמוח. הכנסות סנו ב־2015 היו 1.48 מיליארד שקל, עלייה קלה של כ־1% בלבד לעומת ההכנסות ב־2012. בתשעת החודשים הראשונים של 2016 (הדו"ח הכספי האחרון שפורסם) רשמה סנו הכנסות של 1.15 מיליארד שקל, עלייה של 3% לעומת התקופה המקבילה ב־2015.

לכל כתבות פרויקט "היהלום שביתר" לחצו כאן

תחום מוצרי הניקיון, שבו פועלת החברה בעיקר תחת המותג סנו, הוא הגדול ביותר, ומהווה כ־40% מההכנסות. החברה נחשבת לחזקה ביותר בישראל בתחום, עם נתח שוק של כ־35% ב־2015. מתחרותיה העיקריות הן חברות ענק בינלאומית, כמו פרוקטר אנד גמבל, עם נתח שוק של 14%, רקיט בנקיזר (12%), הנקל סוד (10%) ויוניליוור (8%).

תחום מוצרי הניקיון הוא גם הרווחי ביותר, ובשנת 2015 הוא הניב לחברה רווח תפעולי בשיעור של 14%. דו"חות 2016 במלואם עדיין לא פורסמו, אך בתשעת החודשים של 2016 תחום זה שמר על הובלה, והרווחיות התפעולית אף עלתה ל־19% ממחזור המכירות.

התחום השני בגודלו הוא מוצרי הטואלטיקה והקוסמטיקה, שאחראי לכ־25% מהכנסותיה, ברווחיות תפעולית של כ־16%-15%. סנו פועלת בתחום באמצעות חברת קוסמופארם (100%), ומוכרת לצרכנים דרך המותגים קרליין, Crema, נטורל פורמולה, סקין גארד, נקה וכיף. בתחום הטואלטיקה מחזיקה סנו בנתח של כ־19%, והמתחרות העיקרית הן חברת שסטוביץ (16%), המייבאת לישראל את מוצרי קולגייט־פלמוליב וספידסטיק, ויוניליוור (14%), בעלת מותגים כמו סבון Dove, דיאודורנט Axe ווזלין. מתחרות נוספות בתחום הן פרוקטר אנד גמבל (9%), הנקל סוד (7%), דנשר (5%) וגורי (5%), שמייבאת את מוצרי רקיט בנקיזר הבריטית.

התחומים הנוספים: משתפרים בנייר

התחום השלישי של סנו, מוצרי הנייר, מהווה כ־17.5% מהמכירות, והיא פועלת בו תחת המותגים ליטופים וסנו סופט. בתחום זה, שכולל ייצור נייר טואלט ומגבות מטבח, מחזיקה סנו בנתח שוק של 15% בלבד, הרחק מחוגלה קימברלי, שמחזיקה בנתח שוק של 59%.

ב־2015 רשם התחום רווחיות תפעולית של פחות מ־2%, אך בתשעת החודשים הראשונים של 2016 הרווחיות זינקה בשל התמקדות במוצרים יקרים והפסקת הייצור עבור המותג הפרטי של שופרסל. לכן המגזר רשם ירידה בהכנסות ב־2016, ומנגד שיפור חד ברווח. בכל 2015 רשם מגזר הנייר רווח תפעולי של 3.4 מיליון שקל על הכנסות שנתיות של 260.5 מיליון שקל לעומת רווח תפעולי של 9.7 מיליון שקל על הכנסות של 192.5 מיליון שקל בתשעת החודשים הראשונים של 2016.

התחום האחרון, שאינו בפעילות הליבה שלה, הניב לאחרונה לסנו רווח הון של 14 מיליון שקל, שיוכר במסגרת דו"חות 2016 (שיפורסמו עד סוף מרץ). קרן פימי של ישי דוידי השקיעה 100 מיליון שקל בחברת דלק סן, הפועלת בתחום מיחזור שפכים תעשייתיים, שבה שותפה סנו. בעקבות העסקה איבדה סנו את השליטה בחברה, ומחזיקה בכ־38% בלבד מהמניות. עם זאת, הזרמת ההון של פימי מאפשרת לחברה להקים מפעל בדימונה בהשקעה של 100 מיליון שקל.

שכר הבכירים: שמרנים בהטבות

עלות שכרו השנתית של אלכס לנדסברג, סגן יו"ר הדירקטוריון ולשעבר מנכ"ל החברה, עומדת על 1.45 מיליון שקל. עלות השכר של בנו, מנכ"ל סנו יובל לנדסברג, היא 1.72 מיליון שקל — שכר מידתי ואף נמוך ביחס לחברות בורסאיות. בסנו עובדים ארבעה מבני משפחת לנדסברג, שעלות שכרם הכוללת היא 4.4 מיליון שקל בשנה. כך שמבחינת הטבות לבעלי עניין, סנו היא אחת החברות השמרניות בבורסה.

לא תמיד זה היה כך. ב־1989, שהיתה אחת השנים הראשונות שבהן פורסמו עלויות השכר של נושאי משרה בחברות ציבוריות, היה ברונו לנדסברג, מייסד החברה ששימש אז מנכ"ל, בעל השכר הגבוה ביותר בבורסה. ברונו, אביו של אלכס וסבו של יובל, עקף אז את כל צמרת השכר, וספג ביקורת על היותו אלוף השכר, בדומה לביקורת הנפוצה כיום. עלות שכרו היתה אז 60 אלף שקל בחודש, או 720 אלף שקל בשנה. במונחים של ימינו, לאחר שקלול אינפלציה, שכרו של ברונו לנדסברג מ־1989 מקביל לשכר שנתי של 2.73 מיליון שקל. עם השנים, משכורות המנהלים בשוק ההון הרקיעו שחקים, ומשפחת לנדסברג לא הצטרפה לחגיגה.

"זה נובע מתוך מדיניות של שמרנות. אנחנו לא מתכוונים לשנות את המצב", אומר יובל לנדסברג, מנכ"ל סנו ומבעלי השליטה בחברה.

מהם מנועי הצמיחה של סנו?

לנדסברג: "מנועי הצמיחה של סנו לשנים הבאות הם המשך צמיחה בשוק המקומי, צמיחה בשוק הבינלאומי וחיפוש חברות למיזוג בישראל ובחו"ל".

כיצד החברה מתמודדות עם יבוא של חומרי ניקוי?

"אנחנו מתמודדים עם יבוא כבר כמה עשורים ואין שום בעיה עם זה. הקהל נאמן למוצרים האיכותיים שלנו ומצביע ברגליים. אנחנו משקיעים משאבים רבים במחקר ופיתוח ונמצאים בקדמת הפיתוח גם ברמה עולמית".

השורה העליונה של החברה צומחת בשיעור חד־ספרתי זה שנים רבות. מדוע?

"זה בעיקר בגלל הפסקת פעילויות בתחומים הפסדיים, שיצרו מחזורים בלבד ולא רווחים. בקיזוז סגירת פעילויות הפסדיות, יש צמיחה אורגנית בשיעורים גבוהים יותר".

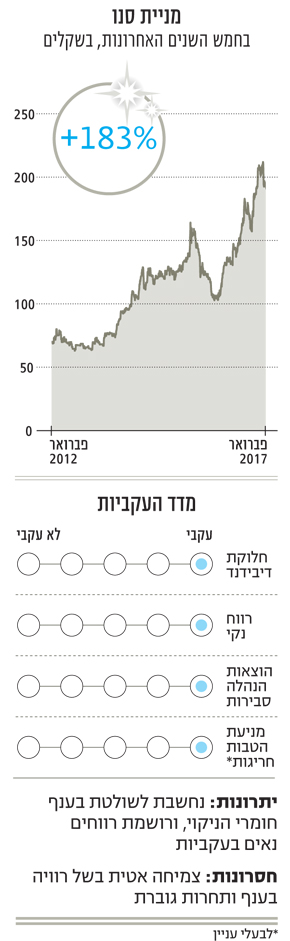

מניית החברה סובלת מסחירות נמוכה, ונותרתם מחוץ למדדי הדגל של הבורסה. משפחת לנדסברג מחזיקה ב־86% מהמניות. מדוע אתם לא מגדילים את אחזקות הציבור?

"אנחנו אוהבים להישאר מבחינת האחזקות כמו שזה. אין לנו תוכנית בשנים הקרובות לשנות את הפוזיציה. פחות מתעסקים בזה ביום יום. אנחנו משתדלים לעשות את המקסימום במה שאנחנו יודעים".

יש לכם תוכניות למחוק את החברה מהבורסה ולהפוך לחברה פרטית?

"שוק ההון חשוב לנו. הוא נותן שווי מוערך לחברה. יש משהו טוב בהתנהלות של חברה ציבורית. זה שומר עלינו טוב. בטח בחברה שהיא משפחתית מבחינת חלוקת המניות. זה חשוב שצריך להגיש דו"ח, ויש דירקטוריון מסודר, ואסיפות — אנחנו רואים בזה יתרון. אנחנו רגילים לזה מ־1982".

כריית היהלומים הסתיימה: חברות הספסל האחורי הוכיחו את עצמן

סדרת הכתבות "יהלומי היתר" נועדה לחשוף את מניות הספסל האחורי של הבורסה — מה שהיה בעבר מדד מניות היתר. הקריטריונים היו נוקשים: חברות שנבחרו הציגו רווח נקי מדי שנה בשורה התחתונה מאז 2012, וחילקו חלק גדול מהרווח למשקיעים. בחברות אלה נבדקו ההתייחסות לנתוני צמיחה, העקביות וההצלחות העסקיות, והושם דגש מיוחד על הוצאות הנהלה קטנות ככל שניתן וחלוקת דיבידנדים לכלל המשקיעים, ולא רק מתן הטבות ייחודיות לבעלי השליטה.

הצריכה הפרטית והדירות דחפו קדימה

כל חברה שהופיעה בסדרה קיבלה ציונים לפי המדדים האלה, ולא במקרה מצאנו חברות רבות השייכות לתחומי הצריכה והנדל"ן. היקף האשראי הצרכני של משקי הבית בישראל זינק לרמה של 150 מיליארד שקל, וחלקו מצא את דרכם לצריכה פרטית. בנוסף, אשראי של כ־300 מיליארד שקל במשכנתאות מצא את דרכו לדירות.

החברות בבורסה, ולא רק הן, נהנו בשנים האחרונות גם מתופעות הריבית הנמוכה. הריבית הזולה חסכה לחברות הוצאות מימון, העלתה את הכדאיות היחסית בהשקעה בהן וגם הזרימה הלוואות זולות לכיסי הצרכנים. חברת הבנייה דמרי זינקה בזכות הגיאות במחירי הדירות ב־200%. גם חברות שקשורות לענף הבנייה הרוויחו. מניית קליל, שמייצרת פרופילים לחלונות, זינקה בחמש השנים האחרונות ב־350%. חמת, שמייצרת ברזים וכלים סינטריים, זינקה ב־375% מתחילת 2012.

דור אלון וחברת שנפ — נציגות עולם הרכב — זינקו בזכות היקפי המסירות הגבוהים של כלי רכב. מפעילת תחנות הדלק דור אלון הוסיפה בחמש השנים האחרונות 150%, ויצרנית המצברים שנפ הוסיפה לערכה 400%. גם חברת הלוגיסטיקה פרידנזון, המספקת שירותים ליבואנים, הושפעה ממגמות הצריכה

וזינקה ב־500%.

מדד 60־SME החדש שילם את המחיר

בתחילת פברואר השיקה הבורסה את המדדים החדשים, שנועדו להגדיל את מספר המניות במדדי הדגל, ולהזרים ביקושים לקשת רחבה יותר של מניות. מדד הדגל של הבורסה השתנה ממדד ת"א 25 למדד ת"א 35, הכולל את 35 החברות הגדולות בבורסה בשווי שוק. מדד ת"א 75 חדל להתקיים, ובמקומו הושק ת"א 90, הכולל את 90 המניות הבאות לאחר 35 הגדולות. שני המדדים ביחד יוצרים את מדד ת"א 125 — המחליף את ת"א 100.

ב־12 החודשים האחרונים לפני היעלמותו עלה מדד יתר 50 ב־34%, והשלים זינוק של 105% בחמש שנים. מדד זה הוחלף על ידי מדד 60־SME, הכולל 60 מניות בינוניות שאינן נכללות בת"א 125. המניות במדד היתר עלו לא רק מסיבה כלכלית, אלא מתוך הערכות לביקוש מצד תעודות הסל בשל הרפורמה במדדים, שהזינה זרימת כספים אדירה בין מניות.

תעודות הסל והקרנות המחקות מחויבות לרכוש את המניות שנכנסנו למדדים. במטרה להקדים אותן, ספקולנטים ניסו להמר אילו מניות ייכנסו. כך נוצר מצב שהביקוש למניות היתר זינק עוד לפני השקת המדדים. המשמעות היא שמחירי חלק מהמניות במדדים היו מנופחים, ושיקפו בעיקר את הצפי שתעודות הסל יחויבו לרכוש אותן, ולא את ערך הפעילות הכלכלית. לא במקרה מאז השקתו ירד מדד 60־SME ב־2.5%.