המסע הארוך לניתוק הבעלות של הבנקים על הבורסה יצא לדרך

ועדת הכספים אישרה את החוק לשינוי מבנה הבורסה - הבנקים יחויבו לרדת לאחזקה של 5% ולמכור בתוך 5 שנים את אחזקותיהם העודפות; כל רווח שירשמו הבנקים על המכירה מעבר לשווייה הקיים של הבורסה יועבר לאוצר; עבור הרוכשים מדובר ברכישת אופציה בחינם להשבחה אפשרית של הבורסה . כלכליסט ממפה את השלכות השינוי הדרמטי

ועדת הכספים של הכנסת אישרה היום את הצעת החוק שמוביל שר האוצר בעניין שינוי מבנה הבורסה - גולת הכותרת של פועלו של יו"ר רשות ני"ע שמואל האוזר.

בכך מצטרפת הבורסה הישראלית לבורסות המערב שעברו תהליך דומה שהוציא את הבעלות עליהן מידי קליקה סגורה של כמה גופים פיננסיים והמדינה, ופתח את האחזקה לתחרות. הבורסה הישראלית נמצאת כיום בבעלות חמשת הבנקים הגדולים, כמה בתי השקעות ועוד כמה בנקים זרים. הבורסה לא פועלת כיום למטרות רווח ולא יכולה לחלק את רווחיה כדיבידנד לבעלי מניותיה.

היתרון הטמון עבור הבנקים ובתי ההשקעות בבעלות על הבורסה במבנה הנוכחי שלה הוא בשליטת אותם גופים בצינור המסחר. מחד, אותם גופים משלמים עמלות למסלקת הבורסה. מאידך, הם המתווך היחיד שדרכו הציבור הרחב יכול לסחור בבורסה, ולפיכך הם גובים עמלות הגבוהות יותר מפי 20 מאלו שהם משלמים.

האינטרס של הבנקים: לשמר את המצב הקיים

הבנקים ובתי ההשקעות שולטים כיום בדירקטוריון הבורסה ובקבלת חברים חדשים, והאינטרס הנוכחי שלהם הוא, כמובן, לשמר את המצב הקיים. השינוי המבני עתיד לנתק את אותם גופים מהשליטה בבורסה ולאלץ אותם למכור את אחזקותיהם בתוך חמש שנים, כך שלאחר מכן הם לא יוכלו להחזיק יותר מ־5% כל אחד במניות הבורסה.

האוזר מעריך כי ברגע שלבנקים לא תהיה שליטה בבורסה ועל מנגנון קבלת ההחלטות בה, הם עשויים למכור כליל את אחזקותיהם בה. בנוסף, הבורסה תוכל לחלק דיבידנדים ולהפוך לגוף הפועל למטרות רווח באופן שאמור לייעל אותה, להפוך אותה לתחרותית יותר, לעודד אותה לשפר את הטכנולוגיה הקיימת, להביא חברות חדשות לסחור בה וכמובן להגדיל את מחזורי המסחר ואת כמות המשקיעים.

אחזקות הבנקים העודפות יהפכו למניות רדומות

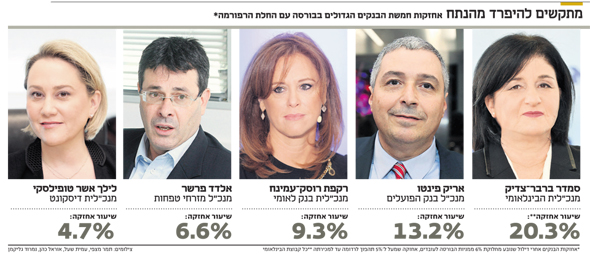

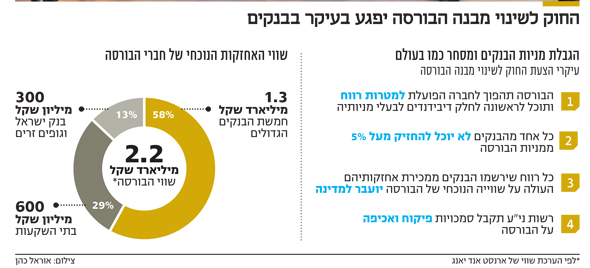

אף שלבנקים ניתנה ארכה למכור את מניותיהם העודפות (מעל 5%), מניות אלה יהפכו לרדומות מיד עם החלת החוק החדש. השינוי המבני יביא לחלוקה מחדש של המניות בין חברי הבורסה, 29% ממניות הבורסה יהיו מניות רדומות, ואילו יתר המניות (71%) יוחזקו על ידי הבנקים (36%) ובתי ההשקעות (34%). בשלב הראשון, לקראת יישום השינוי המבני כולו, הבנקים ימשיכו לשלוט בבורסה ויהיה להם רוב בהצבעה ביחס למינוי דירקטורים, כאשר הבנקים ובתי ההשקעות יציעו מועמדים לדירקטוריון והם יועלו להצבעה.

כלומר, בשלב ראשון המצב יהיה דומה למצב היום. המניות הרדומות יימכרו, כאמור, בתוך חמש שנים לצדדים שלישיים, או שלחלופין, תתבצע הנפקה שלהן. בנוסף, עובדי הבורסה צפויים לקבל 6% ממניות הבורסה לאחר השינוי המבני, מה שעלול להוביל לדילול חלקם של יתר בעלי המניות.

ברגע שהבורסה לא תישלט על ידי קומץ של גופים פיננסיים, השאיפה היא שהשחקנים החדשים שייכנסו לבורסה יגדילו את אפשרויות הציבור הרחב וגופי הפנסיה לסחור דרכם באופן שיגביר את התחרות, והתקווה היא שהמהלך יפחית את עמלות המסחר. רק כדי לסבר את האוזן, הכנסות הבורסה מעמלות המסחר עומדות על 120–130 מיליון שקל בשנה בעוד חמשת הבנקים הגדולים גובים ביחד כ־2.5 מיליארד שקל בגין פעילות המסחר דרכם. בתי ההשקעות ניסו במשך שנים להתחרות בבנקים ולהציע עמלות תחרותיות יותר מול אלו של הבנקים, אך ללא הועיל.

הבנקים פשוט לא נתנו להם להיכנס למגרש, וביחס לקהל המשקיעים המשמעותי יותר — גופי הפנסיה – הבנקים מציעים להם כיום עמלות נמוכות מאוד. לטענת הברוקרים הפרטיים, המטרה של הבנקים בתמחור הנמוך היא להוציא את בתי ההשקעות מהשוק. ביחס לציבור הרחב, המשלם עמלות גבוהות כדי לסחור בבורסה דרך המערכת הבנקאית, הבעיה היא בעיקר פסיכולוגית — הקושי להוציא את הכסף מהבנק ולהעביר את הכסף לבית השקעות.

הגישה לצינור המסחר לא תהיה קשורה לבעלות

המטרה המרכזית של החוק היא יצירת תשתית חוקית להפרדה בין הבעלות בבורסה לחברי הבורסה הזכאים להשתמש בשירותיה וזאת תוך הסרת המגבלה על חלוקת רווחיה. כך הבורסה תהפוך לגורם תחרותי ויעיל יותר שיוכל להתחרות בבורסות הזרות שאליהן החברות הישראליות נוהרות היום, זאת לצד תחרות שמתפתחת מול זירות מסחר אלטרנטיבות בארץ ובחו"ל.

מטרה נוספת ומשלימה של החוק היא כאמור הרחבת בסיס החברות בבורסה בתל אביב והנגשתה למספר גדול יותר של גורמים שתהיה להם זכות למסחר באמצעותה, בלא צורך בבעלות באמצעי שליטה בה. לאחר שיבוצע השינוי המבני, הגישה למסחר לא תהיה עוד תלויה בקיומן של זכויות בעלות בבורסה אלא תהיה מבוססת על התקשרות חוזית בין הבורסה לבין חבריה. במילים אחרות, בניגוד למצב היום, כדי לקבל נגישות למסחר בבורסה, לא צריך להיות בעל מניות בבורסה. ברגע שמנתקים את זכות הבעלות וההצבעה מזכות הגישה למסחר, קטנים ניגודי העניינים וקיים אינטרס להביא חברים חדשים.

מעבר לכך, המעבר למתכונת של רווחיות תחת מבנה של בעלות המופרדת מהגישה למסחר יאפשר לבורסה להגיב באופן יעיל יותר ללחצי תחרות ולפעול בנפרד מהאינטרסים של החברים, וכך תיווצר בורסה מוכוונת שוק. כך, לדוגמה, לבנקים היום עשויים להיות אינטרסים אחרים הנובעים מבעלותם בבורסה ומשליטתם בצינור המסחר שלאו דווקא מתמקדים בשיפור רווחיותה של הבורסה אלא מתמקדים יותר בשימור ההגמוניה שלהם על צינור המסחר.

הנחת תשתית להכנסת משקיעים אסטרטגיים

בנוסף, השינוי המבני נועד להניח תשתית לשיתופי פעולה אסטרטגיים עתידיים של הבורסה בתל אביב עם בורסות זרות ומשקיעים אסטרטגיים, לפעילותן של בורסות נוספות בישראל ולאפשרות של הבורסה לגייס הון לפיתוח הבורסה עצמה, אשר בכוחם לתרום להרחבת בסיס הבעלות בבורסה ולגיוון האינטרסים של בעליה. כיום, אין באמת אינטרס לכניסת משקיע אסטרטגי לבורסה במתכונת הקיימת. שר האוצר משה כחלון, שהוביל את המהלך בכנסת, מנע מהבנקים לגזור קופון על מכירת אחזקותיהם וקבע כי כל רווח עודף מעל שווייה הנוכחי של הבורסה במתכונתה הקיימת (כ־400 מיליון שקל לפי הערכת שווי שהזמינה הבורסה) ישולם דרך מיסוי של 100% לקופת המדינה.

עבור הבנקים, תהליך איתור שחקנים שיקנו את אחזקותיהם יכול היה להיות לא פשוט, אך ברגע ששר האוצר שלל מהבנקים את הרווחים הפוטנציאליים מהשבחת הבורסה לאחר השינוי המבני שתעבור, לבנקים אין אינטרס אמיתי למכור את מניותיהם מעבר לשוויין הנוכחי שכן כל חלק עודף ישולשל לקופת המדינה. כך, גם מי שמטילים ספק בהצלחת הבורסה לעבור השבחה לאחר השינוי המבני, יוכלו לרכוש את מניותיה לפי שווייה הקיים, והדבר עשוי להוות עבורם סוג של אופציה בחינם ופוטנציאל השקעה מעניין מצד משקיעים אסטרטגיים ופיננסיים כאחד.

כמובן שברגע שהבורסה והנהלתה יהפכו לגוף עסקי, התמריץ להשיא את רווחיה ולהציף ערך לבעלי המניות הוא זה שאמור להנחות את קברניטיה. זאת לעומת המצב הקיים שבו הרווחים שגרפה הבורסה שימשו בעיקר למימון הוצאות שכר מנופחות, שכירת יועצים רבים, וגולת הכותרת של הבזבזנות היתה בבניית בניין חדש למשכנה של הבורסה ברחוב אחוזת בית בעלות של מאות מיליוני שקלים.

ברגע שהבורסה הופכת לגוף עסקי, הדירקטוריון שיורכב מנציגי בעלי המניות שלה במתכונתם החדשה (כאמור, עם אחזקה של לא יותר מ־5% לגוף בודד) צריך לדחוף להתייעלות ולהשאת רווחים.

החשש הגדול: שורת הרווח תביא להעלאת העמלות

אלא שהחשש הגדול הוא שברגע שהבורסה תהפוך לגוף הפועל למטרות רווח, הצעד הראשון יהיה דווקא העלאת העמלות — כלומר הגדלת צד ההכנסות. זאת במיוחד אם מביאים בחשבון את העובדה שבשבוע שעבר נחתם בין הנהלת הבורסה ל־200 עובדיה הסכם קיבוצי לחמש שנים, המבטיח הגנה תעסוקתית מלאה לעובדים עם המשך מנגנון תוספות שכר קבועות של כ־4% בשנה. זאת, כשעלות השכר הממוצעת של עובד בבורסה עומדת כבר היום על כ־50 אלף שקל בחודש. ברגע שצד ההוצאות יחסית קשיח, שיפור הרווחיות של הבורסה צריך להגיע מצד ההכנסות.

אלא שמכיוון שמי שצפויה להמשיך לפקח על הבורסה היא רשות ני"ע, שמבחינתה מהלך השינוי המבני אמור, בין היתר, דווקא להגדיל תחרות ולהפחית עמלות, ספק אם יו"ר הרשות הנוכחי או הבאים אחריו ייתנו להנהלת הבורסה החדשה להעלות את העמלות שלה באופן שיגולגל על הציבור הרחב. הציפייה היא שברגע שיגדל מספר חברי הבורסה והתחרות על צינור המסחר תיפתח, גם אם העמלות שהבורסה תגבה יעלו, התחרות תמנע את גלגול ההעלאה על הציבור.

רוב בלתי תלוי בדירקטוריון ושמירה על המשאב הלאומי

גם מבנה דירקטוריון הבורסה צפוי לעבור שינוי מהותי כתוצאה מהשינוי המבני. דירקטוריון הבורסה מונה כיום 16 דירקטורים. חמישה מתוכם בלתי תלויים; אחד ממונה על ידי שר האוצר; אחד על ידי נגיד בנק ישראל; היו"ר ממונה על ידי חברי הדירקטוריון על דעת יו"ר רשות ני"ע; מנכ"ל הבורסה שממונה על ידי הדירקטוריון; ושבעה דירקטורים שבוחרים חברי הבורסה. לפי החוק החדש, הדירקטוריון ימנה עד 15 חברים ורוב חבריו יישארו בלתי תלויים — וזאת כדי לשמור על האינטרס הציבורי בפעילות הבורסה שהיא סוג של משאב לאומי. שלושה מהדירקטורים הבלתי תלויים ימונו על ידי האסיפה הכללית של הבורסה בהמלצת ועדה לאיתור מועמדים בלתי תלויים. כדי לשמר את כללי הממשל התאגידי ייאסר על עובד הבורסה לכהן כדירקטור, כך שהמנכ"ל, בניגוד להיום, לא יוכל לכהן כדירקטור.

שר האוצר משה כחלון אמר בעקבות האישור כי "הבורסה היא של כולנו. כולנו מושקעים בבורסה באמצעות קרנות הפנסיה וקופות הגמל והיא חשובה לכולנו. בורסה צומחת, משמעה משק צומח. בורסה שמתפקדת היטב מעודדת צמיחה ותעסוקה. הצעת החוק היא מהפכה. מאז קום הבורסה הבנקים שלטו בבורסה. הבורסה הייתה נכה בשל השליטה הבנקים שהעיקה על הבורסה, על התחרות ועל עמלות לצרכן. המהות של ההצעה היא הפרדה בין בעלות ושליטה לבין מתן שירותי מסחר. הבנקים שמחזיקים היום 71% יירדו מיד עם קבלת החוק ל-36%, יאבדו שליטתם בבורסה ובכך תגדל התחרות לטובת הורדת עמלות מסחר עבור ציבור הצרכנים ותוספת נזילות לטובת הסקטור העסקי".

מנכ"ל משרד האוצר, שי באב"ד, ציין כי "שינוי מבנה הבורסה הוא בשורה אמיתית לשוק ההון הישראלי. השינוי הזה משלים שורה ארוכה של צעדים שהאוצר מקדם, בעיקר הקלות לחברות טכנולוגיה, הקלות להנפקות חדשות, הקלות לחברות קטנות ובינוניות לרבות ויתור על דוחות רבעוניים, רישום צולב ועוד. אני מאמין שכל אלה יובילו להתפתחות והתרחבות התעשייה המקומית, ליצירת מקומות עבודה ולעידוד החדשנות והטכנולוגיה. באמצעות הרפורמה בבורסה והפיכתה לתחרותית ואטרקטיבית אנו מגבירים את הנגישות של חברות במשק לגיוס הון, מה שיוביל להתפתחות התעשייה".

האוזר אמר כי "השינוי המבני בבורסה הוא מהפכה שצפויה להפוך את הבורסה להיות תחרותית יותר, זולה יותר ויעילה יותר בדומה לבורסות המתקדמות והמודרניות בעולם בשנים הקרובות. זה צעד חשוב והכרחי אך הוא אינו מספיק. משרד האוצר ורשות ניירות ערך מובילים רפורמה מקיפה בבורסה ובשוק ההון, הכוללת יצירת תנאים אטרקטיביים ליזמים לטובת המשק הכלכלי".