האג"ח הצמודות הקצרות עשויות להניב עודף תשואה של 0.6% לעומת השקליות

חישוב תזרים האג"ח הממשלתית הצמודה במח"מ של עד שנתיים, בצירוף המדדים הצפויים, מראה שצפוי למשקיעים בונוס נאה בסוף התקופה

שלוש שנים של אינפלציה שלילית צרבו תחושת כאב באלו שבחרו להשקיע באג"ח הצמודות הקצרות יחסית בשנים שחלפו, זאת במיוחד נוכח התפיסה שרווחה בעבר שהשקעה באג"ח ממשלתיות צמודות לטווח קצר הנה השקעה סולידית שנועדה לשמור על ערך הכסף. בחינת ציפיות האינפלציה שגולמו בשוק ההון בארבע השנים האחרונות מלמדת כי התמחור של האג"ח הצמודות היה "נדיב" מדי, ואלו גילמו ציפיות אינפלציה גבוהות בהרבה ממה שהתרחש בפועל.

בדצמבר 2013 גולמה בשוק ההון אינפלציה לשנה של 1.6%, בעוד בפועל האינפלציה ב־2014 ירדה ב־0.2%. בדצמבר 2014 גולמה בשוק ההון אינפלציה לשנה של 0.6%, זאת בזמן שהאינפלציה ב־2015 ירדה ב־1%. גם את האינפלציה השלילית של 2016 ציפיות שוק ההון לא הצליחו לנבא, והן עמדו על 0.1%, בעוד בפועל האינפלציה ירדה ב־0.2%.

בנוסף לציפיות האינפלציה הגלומות בשוק ההון, מפרסם בנק ישראל את התחזית שניתנת על ידי בנקים מסחריים וחברות ייעוץ כלכלי המוסרים לו את תחזיותיהם באופן סדיר. בחינת תחזיות אלה מלמדת שגם קבוצת המומחים לא הצליחה לחזות את רצף המדדים השליליים, כאשר אלו חזו אינפלציה של 1.7% ב־2014, 0.7% ב־2015 ו־0.6% ב־2016.

| |||

המשמעות הכלכלית לאלו שפעלו והשקיעו בהתאם לציפיות האינפלציה שגולמו בשוק או שנחזו על ידי כלכלנים שונים היתה הפסד כספי כואב ומפתיע. בשלוש השנים האחרונות, בזמן שרוב האפיקים הניבו למשקיעים תשואות חיוביות נאות, איבד המדד הממשלתי הצמוד 2-0 שנים כ־4.5%. כתוצאה מכך, המשקיעים הפכו לזהירים יותר וכיום ציפיות האינפלציה הגלומות בשוק ההון לטווח של שנה עומדות על כ־0.3%, זאת בזמן שהאינפלציה במרבית השווקים המרכזיים בעולם נעה סביב ה־2%. ממוצע תחזיות האינפלציה של חזאי האינפלציה עומד על 0.7%.

הפספוס של מדד אפריל

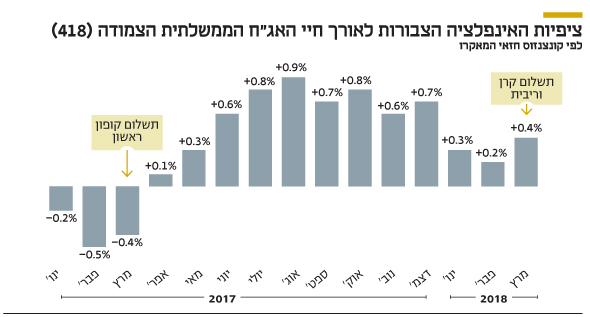

ציפיות האינפלציה בשוק ההון מחושבות כיחס שבין תשואות האג"ח הממשלתיות הלא צמודות לתשואות של האג"ח הממשלתיות הצמודות במח"מ דומה. בפועל, לא תמיד ישנה חפיפה בין מועדי הפדיון של האג"ח השקליות והצמודות. בנוסף, ככל שבוחנים את ציפיות האינפלציה על תקופה קצרה יותר, כך ישנה חשיבות גדולה למועד הפדיון של האג"ח הצמודה. דוגמה מצוינת לכך היא אג"ח 418 הצמודה אשר נפדית בסוף אפריל 2018 ונסחרת בתשואה צמודה של 0.52% במח"מ של 1.2 שנים.

מול אג"ח זו קיימת אג"ח ממשלתית שקלית (118) שנסחרת בתשואה של 0.19% ובמח"מ של שנה. בשל העובדה שמדובר במח"מ שונה, לא ניתן לבצע חישוב יחס באופן פשוט ויש להשתמש בנוסחאות מקורבות. אולם הנקודה החריגה יותר היא עודף התשואה של האג"ח הצמודה על פני השקלית, הפוך ממה שאנו רגילים לראות בדרך־כלל.

התופעה החריגה הזו נובעת ממועד פדיון האג"ח הצמודה. ב־30 באפריל 2018 יקבלו המשקיעים את הקרן והריבית הצמודות למדד מרץ 2018 אשר מתפרסם באפריל 2018. וכך, לא רק שהם מפספסים את מדד אפריל שמסורתית הוא הגבוה ביותר בשנה, אלא גם הצמדה של 15 ימים נוספים שאמורים להצטבר מאמצע אפריל ועד מועד החלוקה בסוף אפריל.

| |||

כדי להתגבר על העיוות יש לתקנן את הפסד המדדים הצפוי או לחלופין להזין לתוך תזרים האיגרת את המדדים החודשיים שאמורים להצטבר, להפוך אותה לשקלית ואז להשוות לאלטרנטיבה השקלית הטהורה. כפי שניתן לראות בתרשים שמימין, עד מועד חלוקת הקופון הקרוב צפויים מדדים שליליים מצטברים של 0.4%, כך שהוא צפוי להיות נמוך יותר ממה שניתן לראות כיום במערכות המסחר שאינן מביאות בחשבון את המדדים הצפויים. מנגד, עד למועד הפירעון הסופי אמור המדד לעלות על פי התחזית הממוצעת של החזאים ב־0.4%, כך שהקרן, שלה המשקל המרכזי בחישוב התשואה למשקיעים, אמורה לגדול יחד עם הקופון האחרון.

לא השתחררו מהטראומה

התוצאה של הפיכה תיאורטית של האג"ח הצמודה לשקלית מניבה תשואה שנתית לא צמודה של כ־0.8%. מדובר בתשואה הגבוהה באופן משמעותי לעומת האג"ח השקלית הממשלתית הקיימת לתקופה דומה שמניבה 0.2%. משקיעים פרטיים צריכים להכניס למשוואה עלויות קנייה ומכירה ואת שיעור המס השונה בין האיגרות, שכן על האג"ח הצמודה משלמים מס ריאלי של 25% ועל השקלית מס נומינלי של 15%. בשורה התחתונה, נראה שהמשקיעים דורשים פרמיה גבוהה עבור השקעה באג"ח ממשלתיות צמודות, ככל כנראה כתוצאה מהטראומה שיצרו ההפסדים בשלוש השנים האחרונות. להערכתנו, הטראומה של האחד יכולה במקרה זה להיות ההזדמנות של האחר, אשר חושב במונחים כלכליים נטו.

השורה התחתונה

המשקיעים דורשים פרמיה גבוהה עבור הממשלתיות הצמודות הקצרות, ככל כנראה כתוצאה מהטראומה שיצרו ההפסדים בשלוש השנים האחרונות

דרור גילאון הוא מנכ"ל משותף בבית ההשקעות מנורה מבטחים