חוק איסור דיבידנדים על רווחי שיערוך הורדם בשמירה

תזכיר נפיץ שימנע מחברות לחלק כסף שאין להן מונח על שולחנה של איילת שקד. רשות ני"ע תומכת כעת במהלך, שבעבר לא ראתה בו חשיבות אף שחלוקות כאלה הובילו להסדרי חוב. שרת המשפטים: "מדובר בעוד רגולציה, והנושא בהערכת עלות־תועלת"

אחת הסוגיות החשובות בשוק ההון הישראלי מונחת בימים אלה על שולחנה של שרת המשפטים איילת שקד. תזכיר חוק שקידם צוות ממשרד המשפטים בראשות אבי ליכט, בעבר המשנה ליועץ המשפטי לעניינים כלכליים ופיסקאליים, הגיע לידי השרה אך טרם זכה להתייחסות כלשהי ולקידום לקראת חקיקה. הנושא החם: איסור חלוקת דיבידנדים על בסיס רווחי שיערוך.

תזכיר החוק, שהגיע לידי "כלכליסט" ויפורסם כאן לראשונה, עוסק באחת הרעות החולות של השוק הישראלי. היא התפוצצה בשנים 2015–2010 בדמות הסדרי החוב הרבים שהתגבשו אז במשק. ההסדרים הם בעיקר תולדה של חליבת החברות בדרך של חלוקת דיבידנדים לבעלי ההון על בסיס רווחי שיערוך.

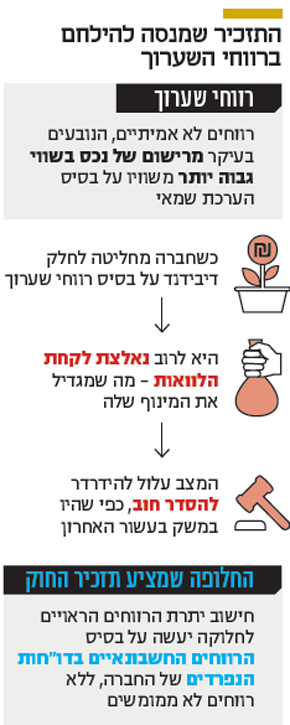

רווחי שיערוך הם רווחים לא אמיתיים, הנובעים בעיקר מרישום נכס בשווי גבוה משוויו על בסיס הערכת שמאי. לפיכך, כשחברה מחליטה לחלק דיבידנד על בסיס הרווחים הללו, היא נאלצת על פי רוב לקחת הלוואות, אם מהבנקים ואם באמצעות אג"ח — והתוצאה עלולה להיות הרסנית.

המטרה: יישור קו עם אירופה ומיגור ההסדרים

כיום חוק החברות מתיר לחלק דיבידנדים על בסיס רווחי שיערוך. תזכיר החוק של ליכט מציע לתקן ולבטל את האפשרות הזאת, וכך להשוות את ישראל ליתר מדינות אירופה שעברו לשיטת החשבונאות IFRS (שיטת חשבונאות שמאפשרת לשערך את הנכסים לפי שווי הוגן) והוסיפו את התיקון בחוק. השורה התחתונה בתזכיר של ליכט מציעה ש"חישוב יתרת הרווחים הראויים לחלוקה ייעשה על בסיס 'רווחים ממומשים'. הרווחים הממומשים יחושבו על בסיס הרווחים החשבונאיים בדו"חות הנפרדים של החברה, תוך נטרול רווחים לא ממומשים ונטרול סכומים שנזקפים לרווח כולל אחר, אשר מקטינים את ההון העצמי שלא דרך סעיף העודפים".

ההצעה של ליכט מגיעה אחרי הצעה דומה שגיבשה רשות ניירות ערך עוד ב־2013. יו"ר הרשות שמואל האוזר הכריז כי "יש סכנה בשימוש בחשבונאות יצירתית לשם חלוקת דיבידנדים", והחליט לפעול לטרפוד התופעה. דבריו נאמרו לאחר תקופה שבה כמעט בכל חודש הכריזה חברה על הסדר חוב והצטרפה לגל של ממש שהיכה במשק.

התיקון לחוק ההסדרים סייע, אבל לא לחלוטין

הדוגמה הבולטת היא קונצרן הענק של המשק באותם ימים, אי.די.בי. בשליטה של נוחי דנקנר ובשיתוף סמנכ"ל הכספים שלו דאז אייל סולגניק ביצעה הקבוצה שלל תרגילים פיננסיים כדי למשוך במעלה הפירמידה דיבידנדים על בסיס רווחים חשבונאיים לא אמיתיים.

כך, למשל, ברבעון הראשון של 2010 שיערכה דיסקונט השקעות את החברה־הבת שלה שופרסל, רשמה עליה רווח הון של 1.3 מיליארד שקל וחילקה אותו כדיבידנד — עד לשקל האחרון. התוצאה היתה הסדר חוב כואב וקריסה.

גם בחברת דלק נדל"ן של יצחק תשובה בוצעו לא מעט שיערוכי נדל"ן וחולקו דיבידנדים על בסיס אותם רווחי שיערוך. גם במקרה זה הסוף היה הסדר חוב כואב.

שנתיים חלפו מאז הקריסה של אי.די.בי ומבול הסדרי החוב בשוק הישראלי, ונראה כי שרי הממשלה והרגולטורים טרם הפנימו את הלקח במלואו ופעלו לשינוי החוק.

שינוי חיובי שכן נעשה בעניין זה הוא התיקון לחוק ההסדרים לפני שנתיים, שקבע כי חברה שמבצעת חלוקה על בסיס רווחי שיערוך תחויב במס חברות על אותו הרווח. התיקון הצליח לעצור כמעט לחלוטין את התופעה בקרב חברות גדולות כמו עזריאלי, מליסרון, אמות, ביג וחברות הנדל"ן האמריקאיות, שאסרו בתנאי שטרי הנאמנות שלהן חלוקת דיבידנד על בסיס רווחי שיערוך. אלא שחברות קטנות יותר אינן מגבילות את עצמן, וגם הגדולות עשויות לשנות את הכללים אם המצב בשוק הנדל"ן יסלים שוב, כמו במשבר של 2009–2008.

הסיכויים של חברה להגיע להסדר חוב גדלים פי שלושה

"יש אי־ודאות סביב הסוגיה, וזה משהו שחייב להיפתר במהרה", אומר רו"ח שלומי שוב, מומחה IFRS וסגן דקאן בית הספר אריסון למינהל עסקים במרכז הבינתחומי, הפועל להסדרת החוק. "כמו שחברה לא משלמת מסים מכסף שאין לה, היא לא צריכה לחלק דיבידנדים. הבעיה היא שזה לא התרומם מאז 2008, כשנכנסה לישראל שיטת ה־IFRS, והתסריט הגרוע ביותר התממש עם משבר הנדל"ן העולמי, כשחברות הנפיקו אג"ח וחילקו מזה דיבידנדים. גם רווחים רעיוניים, הנובעים משינוי בסטטוס השליטה, כפי שקרה באי.די.בי, הובילו לניצול לרעה של החשבונאות. מחקר של בנק ישראל קובע כי הסיכוי של חברות שחילקו דיבידנדים מרווחי שיערוך להגיע להסדר חוב גדל פי שלושה, וזה לא מבוטל", אומר שוב.

גורמים בשוק ההון סיפרו ל"כלכליסט" כי רשות ני"ע תומכת בשינוי החקיקה ואף העבירה למשרד המשפטים את הערותיה בעניין. בין הרשות לבין משרד המשפטים יש מחלוקת אחת: כיצד לבחון את יתרת העודפים לחלוקה. ברשות מציעים כנקודת התייחסות את הדו"ח המאוחד של החברות, ואילו במשרד המשפטים מעדיפים לבחון את דו"ח הסולו שלהן.

"זה לא נכון קונספטואלית לצאת מיתרת הרווח בדו"חות המאוחדים, כפי שהדבר כיום", אומר שוב, "כי יתרת רווח כזו כוללת גם את חלקה של החברה־האם ברווחי החברות־הבנות, שאין לה בהכרח גישה אליהם. העובדה שיש יתרת עודפים בחברה־בת אין פירושה שהיא יכולה לחלק אותה. בהחלט יכולות להיות מוטלות עליה מגבלות חלוקה כמו קובננטים, והדירקטוריון שלה צריך לקבל החלטות לטובתה ולא בהכרח לטובת החברה־האם. הדברים נכונים במיוחד ככל שמדובר בחברות־בנות ציבוריות. הניסיון מלמד כי הגופים המוסדיים לא מצליחים לשקלל את הפוטנציאל לחלוקה של רווחי שיערוך לתשואה שהם דורשים על אג"ח, ולכן אי־מניעה מוחלטת של חלוקות כאלה פוגעת בכספי הפנסיה של הציבור".

עוד אומר שוב: "עם כניסת ה־IFRS גרסה רשות ני"ע שלא צריך לתקן את החוק, ואני חשבתי שזו טעות קשה, ושילמנו עליה מחירים כבדים. הרשות שינתה כעת את דעתה, אמנם אחרי שהסוסים ברחו מהאורווה ותרמו למבול הסדרי חוב, אבל עדיף מאוחר מאשר לעולם לא".

משרת המשפטים שקד נמסר בתגובה: "כיוון שמדובר ברגולציה נוספת, הנושא נמצא בבדיקה והערכת עלות־תועלת".