כמו ממשלתיות ארוכות אך בתשואה עודפת: אג"ח חברות בדירוג גבוה מקטינות את הסיכון

החלופה של אג"ח קונצרניות מאפשרת קיצור מח"מ וצמצום סיכון הריבית, שעשויה לעלות עוד שלוש פעמים במהלך 2017

ג'נט ילן, יו"ר הפדרל ריזרב, לא הפתיעה את השווקים כשהעלתה בשבוע שעבר את הריבית ב־25 נקודות בסיס (0.25%). למרות היעדר ההפתעה, התשואות לעשר שנים עלו בכ־7 נקודות בסיס ושברו שיא תקופתי חדש לאחר הודעתה. התשואות עלו בעיקר נוכח האופטימיות שהציגה ילן לגבי הכלכלה האמריקאית במסיבת העיתונאים שלאחר ההודעה, וכן לאור התחזית המאקרו־כלכלית של חברי הוועדה המוניטרית.

תחזית זו מתפרסמת מדי רבעון והיא מתייחסת לצמיחה, לאבטלה, לאינפלציה ולנקודה שהכי מעניינת את המשקיעים — הריבית הצפויה בסוף כל אחת משלוש השנים הבאות. לאחר תקופה ארוכה שבה איבד הפד מאמינותו, כשנטה לעדכן כלפי מטה את תחזיותיו כמעט בכל רבעון, נראה שהפעם הכלכלה והמשקיעים מיישרים עמו קו. אפקט הבחירה בדונלד טראמפ לנשיאות ארה"ב — לצד האצה בצמיחה, עלייה בציפיות האינפלציה ושינוי כיוון של בנקים מרכזיים בולטים בעולם — שינה את הציפיות בשוק ודחף את התשואות למעלה. כך יצא שסמוך להעלאת הריבית האחרונה השוק והפד כבר יישרו קו לגבי תוואי הריבית הצפוי ב־2018 ו־2019.

הודעת הריבית האחרונה לא לוותה, כפי שציפו רבים, במילות הרגעה של יו"ר הפד. היא דווקא הציגה תחזית אגרסיבית יותר לגבי הריבית העתידית, בשנה הקרובה בפרט. בעוד בספטמבר העריכו חברי הוועדה המוניטרית שהריבית תעלה פעמיים בשנת 2017 ל־1.1%, כיום הם מעריכים שהיא תעלה שלוש פעמים ותגיע לכ־1.4%. ב־2019 כבר צופים בפד ריבית של 2.9% לעומת 2.6% שצפו בספטמבר. בעבר המשקיעים התייחסו בביטול לתחזיות הריבית של הפד, אולם הפעם התגובה היתה מיידית והתשואות התאימו את עצמן לאורך כל עקום התשואות האמריקאי.

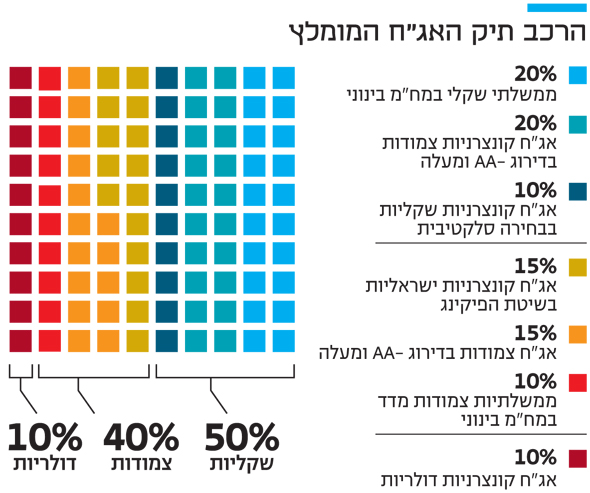

| |||

משקיעים רגישים לארה"ב

בעוד בארה"ב עלו התשואות לשיאים תקופתיים חדשים וסיכמו עלייה של כ־74 נקודות בסיס מאז ניצחונו של טראמפ, בגרמניה עליות התשואות היו מתונות בהרבה. מאז הבחירות בארה"ב ועד סוף השבוע עלו התשואות של האג"ח הממשלתיות של ממשלת גרמניה לעשר שנים ב־18 נקודות בסיס בלבד. גם לאחר העלאת הריבית, הן נשארו מתחת ל־0.4%.

ניתוח השינוי בתשואות האג"ח הישראליות מלמד שארה"ב משפיעה על השוק המקומי יותר מאשר אירופה. בתקופה המדוברת עלו התשואות באג"ח הממשלתיות השקליות לעשר שנים בכ־40 נקודות בסיס. נראה שהסיבה לתגובה העזה של השוק המקומי לעליית התשואות בארה"ב נעוצה בצעדי הבנק המרכזי האירופי הכוללים הדפסת כסף ורכישת אג"ח ממשלתיות וקונצרניות בשווי 80 מיליארד יורו בחודש. התערבות הבנק האירופי יוצרת עיוות ומקשה על התשואות באירופה לעלות, זאת בעוד שבישראל אין התערבות כזו והמשקיעים רגישים יותר לאלטרנטיבת התשואות בשוק האמריקאי.

רבים מהמשקיעים מתלבטים אם התשואות כבר עלו מספיק וכעת הן מגלמות את העלאות הריבית הצפויות בשנים הקרובות. ייתכן, בעיקר בטווחים הקצרים והבינוניים, שזה נכון, אך התמונה יכולה להיות שונה לגבי הטווח הארוך. בשנים האחרונות נטו המשקיעים להתייחס בחשדנות רבה לאפשרות שהכלכלה העולמית תעלה על פסי צמיחה, והתשואות הארוכות גילמו גם אפשרות להרחבות מוניטריות נוספות. לכן הן נסחרו ברמות נמוכות באופן קיצוני וחריג. הנתונים הכלכליים שמתפרסמים בחודשים האחרונים מרמזים כי הכלכלה העולמית אולי מתחילה להאיץ, ולפיכך ייתכן שהתסריט של השנים האחרונות אינו רלבנטי עוד.

להאריך או לא להאריך

כעת נשאלת השאלה, אם כדאי להאריך מח"מ משום שעקום התשואות הישראלי תלול יחסית, וככל שהאג"ח ארוכות, כך התשואה לפדיון גבוהה — או שהסיכון להפסדי הון והתנודתיות הגדולה אינם מצדיקים זאת. יש פתרון ביניים: שימוש מוגבר באג"ח הקונצרניות בדירוג גבוה. עליית התשואות באפיק הממשלתי נובעת מחדשות כלכליות חיוביות, ולפיכך גם יציבות החברות גוברת. גם אם תיפגע הרווחיות של חלק מהחברות בשל עלייה בהוצאות המימון, עדיין אין זו מעמסה שתעמיד בסיכון את יכולת החזר החוב של החברות הגדולות. כך, התשואות לפדיון הגלומות במדד תל בונד־בנקים נעות בדומה מאוד לתשואות האג"ח הממשלתיות לטווח זמן דומה. זאת להוציא הבדל אחד — הן מספקות תוספת תשואה קבועה של כ־1%.

התשואות במדד תל בונד־תשואות, שמהווה אינדיקציה לאג"ח בדירוגים נמוכים יותר, עשויות לרדת גם בזמן שהתשואות באפיק הממשלתי עולות. שימוש באג"ח קונצרניות בדירוג גבוה כתחליף לחלק מהאג"ח הממשלתיות הארוכות עשוי לחסוך סטיית תקן ולצמצם אפשרות להפסדי הון. בנוסף, בחירה סלקטיבית של אג"ח בדירוגים נמוכים יותר ושל מניות עשויה להאיץ את ביצועי תיק ההשקעות מבלי להיכנס לעין הסערה, שמצויה בחלק הארוך של עקום התשואות הממשלתי.

השורה התחתונה

בחירה באג"ח קונצרניות בדירוג גבוה כתחליף לאג"ח ממשלתיות ארוכות תביא בסבירות גבוהה לתוספת תשואה של כ־1% על פני האפיק הממשלתי

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות