הכן חסכונותיך לרפורמה: כל השאלות והתשובות על קרנות ברירת המחדל של הפנסיה

רפורמת פנסיית ברירת המחדל של האוצר תושק היום. האם קרנות הפנסיה הגדולות יכולות למנוע או להקשות על החוסכים לעבור לקרן המוזלת? ומה לגבי התשואות של הקרנות הזוכות? כל מה שאתם צריכים לדעת

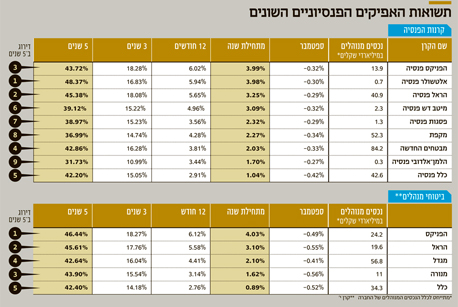

שתי הקרנות שזכו בפנסיית ברירת המחדל הן אלו עם התשואות הפחות טובות בענף. יש מקום לדאגה?

ראשית, תשואות קרן הפנסיה של מיטב דש בטווח היותר קצר של שנה ושלוש השנים האחרונות הן סביב הממוצע. זה נכון שהלמן־אלדובי מציגה תשואות חלשות יותר בטווח הארוך, אך גם הביצועים של כלל ביטוח ומגדל חלשים – אף על פי שמדובר בקרנות גדולות. יש בהחלט חשיבות לתשואה על גודל הקצבה הצפויה אך עבור משלמי דמי הניהול המקסימליים, היתרון שבדמי הניהול שמציעות הקרנות המוזלות עדיף על חיסכון בקרן המובילה בתשואות אך עם דמי ניהול מקסימליים. בין לבין, חוסכים צריכים לשקלל האם הם מוכנים לשלם דמי ניהול מעט גבוהים יותר מאלו שמציעות הקרנות המוזלות בציפייה לקבל תשואה גבוהה יותר ממי שכבר הוכיח את עצמו. ויש לזכור כי מה שהיה הוא לא בהכרח מה שיהיה והיו קרנות עם תשואות גרועות שהפכו למצטיינות ולהפך.

אני מתחיל מקום עבודה חדש. האם אצורף אוטומטית לקרן מוזלת?

אם לא בחרת בקרן פנסיה אחרת ולמעסיק אין הסדר עם קרן פנסיה מסוימת, הוא אמור לצרף אותך לאחת משתי קרנות ברירת המחדל. עם זאת, זה לא יקרה באופן מיידי. המעסיקים יכולים לנהל הליך התמחרות ולבחור בעצמם קרן ברירת מחדל. מעסיקים שכבר יצאו למכרזים כאלו בעבר קיבלו שהות להוציא מכרז חדש המותאם לדרישות האוצר עד 2019, כך שהסדרי ברירת המחדל הקיימים יישארו בינתיים בתוקף.

האם קרנות הפנסיה הגדולות יכולות למנוע ממני או להקשות עלי לעבור לקרן מוזלת?

קרן הפנסיה שאתה חוסך בה היום יכולה לנסות לשמר אותך באמצעות הצעות של הנחות בדמי הניהול כדי שלא תעזוב. עם זאת, באחרונה פרסם האוצר תקנות חדשות האוסרות על קרנות הפנסיה לשמר לקוח שהודיע על בקשת העברת החיסכון שלו, מה שיקשה על יכולת השימור של הקרנות הגדולות.

המעסיק השיג לי הנחה בחיסכון בקרן פנסיה. האם אני יכול בכל זאת לעבור לאחת משתי הקרנות המוזלות?

בהחלט כן. כל עובד יכול לדרוש מהמעסיק שלו לעבור לחסוך בכל קרן שיחפוץ בה ובכלל זה באחת משתי הקרנות המוזלות.

האם סוכן הביטוח שאליו הופנתי על ידי המעסיק יכול למנוע את המעבר שלי לקרן ברירת המחדל?

אכן כן. ברגע שעובד נפגש עם סוכן ביטוח שמחתים אותו על בחירה אקטיבית בקרן פנסיה אחרת, רפורמת ברירת המחדל לא חלה עליו. הצירוף האוטומטי לקרן ברירת המחדל הוא רק ביחס לחוסכים שלא בחרו בקרן פנסיה. קרנות הפנסיה הגדולות עשויות להשתמש בסוכני הביטוח שלהם כדי לסכל את הצלחת הרפורמה תוך החתמת עובדים על בחירתם בקרן פנסיה שאינה קרן ברירת המחדל, אף אם היא יקרה יותר. על העובדים לגלות ערנות וזהירות ולשאול שאלות את הסוכן – מדוע עדיפה להם קרן הפנסיה היקרה יותר לעומת קרן ברירת המחדל.

מבקר המדינה טען כי רפורמה שמתמקדת אך ורק בדמי הניהול עלולה לפגוע בחוסך. האם הוא צודק?

התשובה מתחלקת לשניים. ביחס לחוסכים המשלמים היום דמי ניהול מקסימלים: בדיקה שביצע משרד האוצר מראה כי עבור קהל היעד המרכזי של הרפורמה – חוסכים ללא כוח מיקוח ובעלי שכר נמוך שבדרך כלל משלמים את תקרת דמי הניהול החוקית – מעבר לחסוך בקרנות מוזלות כדאי גם אם אלו יציגו בטווח הארוך תשואות חלשות מהקרנות המתחרות.

ביחס לחוסכים הנהנים מהנחות בחיסכון: עבור חוסכים שמשלמים היום דמי ניהול מוזלים אם כי לא נמוכים כמו אלו שמציעות קרנות ברירת המחדל, יש כבר חשיבות לפערי התשואה הצפויים. עם זאת, באוצר טוענים ובצדק שתשואות העבר לא משליכות בהכרח על ביצועי העתיד. כל חוסך יצטרך להחליט האם הוא מוכן לשלם דמי ניהול גבוהים מעט יותר עבור מנהל עם היסטוריית ביצועים טובה מממוצע השוק. יש לציין כי בטווח הארוך מרבית הקרנות מתכנסות לתשואות דומות יחסית או לכל היותר בפערים קטנים.

האם דמי הניהול המוזלים ישפיעו על איכות השירות שאקבל מקרן הפנסיה?

ללא ספק. חוסך שמעוניין בהיוועצות אחת לתקופה עם סוכן או יועץ ביטוח ביחס לחסכונות שלו, צריך להבין שהוא לא יוכל לאחוז במקל בשני קצותיו. אם הוא מעוניין בשירות, הוא יצטרך לשלם דמי ניהול גבוהים יותר. עם זאת, קרן פנסיה היא מוצר פשוט במהותו. רפורמת ברירת המחדל מכוונת לקהל חוסכים בעלי שכר נמוך שנמצאים יחסית בראשית דרכם בשוק העבודה ואלו לא זקוקים לליווי שוטף של איש מקצוע. לקראת גיל פרישה עולה הצורך בייעוץ כזה ואז ניתן לשלם עליו בנפרד.