למה השוק נתן כתף קרה לנתן חץ?

אלוני חץ ביקשה לגייס כ־400 מיליון שקל באג"ח באמצעות הרחבה של סדרה ט' - החברה זכתה לביקושים נמוכים של 260 מיליון שקל בלבד

בשבוע שעבר גייסה PSP השוויצרית, שבשליטת אלוני חץ (12.2%), 125 מיליון פרנק בבורסת ציריך בריבית אפס ללא ביטחונות. נתן חץ, מבעלי השליטה באלוני חץ, התראיין לרגל ההנפקה של PSP וניכר כי היה גאה בעסקה החלומית שהשיגה החברה שמוחזקת בשוויץ.

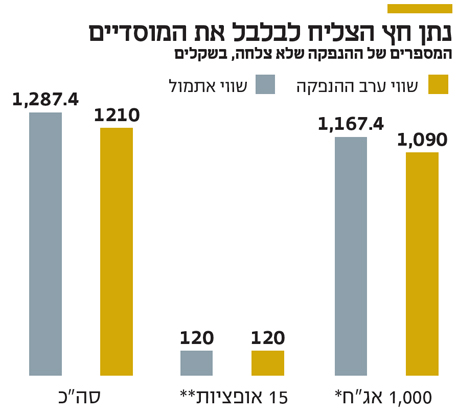

אתמול גילה חץ שאנחנו לא בשוויץ ואלוני חץ היא לא PSP. אלוני חץ ביקשה לגייס כ־400 מיליון שקל באג"ח באמצעות הרחבה של סדרה ט', וקיבלה כתף קרה. החברה זכתה לביקושים נמוכים של 260 מיליון שקל בלבד.

חתמי ההנפקה, בראשם ווליו בייס, שחץ נמנה על בעלי מניותיה, נחלצו לעזרה, והזרימו בהנפקה 70 מיליון שקל בכדי להבטיח את הגיוס. בסופו של יום אלוני חץ הצליחה לגייס בקושי רב 320 מיליון שקל (כולל ההזרמה של החתמים). לצד ואליו בייס הובילו את ההנפקה גם לידר, רוסאריו ואקסלנס.

400 מיליון שקל שיהפכו למיליארד

באלוני חץ בחרו במבנה הנפקה מורכב. החברה רצתה לגייס בשלב זה 400 מיליון שקל, שיהפכו בעתיד למיליארד שקל. כיצד זה יעשה? לצורך כך העדיפו בחברה לבצע את רוב הגיוס באמצעות אופציות. בשלב הראשון, לפי מתווה הגיוס, ייכנס לקופת החברה כ־400 מיליון שקל בלבד, ואילו 600 מיליון שקל נוספים ייכנסו עד פברואר 2017 כתוצאה ממימוש האופציות.

בכל יחידה שהוצעה בהנפקה נכללו אלף אג"ח מסדרה ט', ובנוסף 15 אופציות לרכישת 100 אג"ח נוספות. כלומר, על כל שקל שאלוני חץ מגייסת כעת, עתידים להיכנס לקופתה עוד שקל וחצי. כך גיוס של 400 מיליון שקל יהפוך למיליארד שקל. את האופציות ניתן לממש עד 21 בפברואר 2016.

אחת הסיבות האפשריות לכך שהנהלת אלוני חץ בחרה במבנה הנפקה זה הוא ניסיון להוריד לחץ מהשוק. אולם, מכיוון שהגיוס נעשה באמצעות הרחבת סדרת אג"ח ט', אשר נסחרת בבורסה, בחברה רצו למנוע מצב שבו גיוס של מיליארד שקל יכביד על הסדרה הקיימת, שהיקפה עומד על 410 מיליון שקל.

כדי להבטיח את מימוש האופציות נתנו באלוני חץ הטבה משמעותית במחיר המימוש. ערב ההנפקה מחיר אג"ח מסדרה ט' עמד על 1.095 שקלים, כשניתן לממש את האופציות במחיר של 1.03 שקלים, כך שהאופציות נמצאות עמוק בתוך הכסף. מחיר זה גוזר לחבילה שווי הנאמד בכ־1,200 שקל – אלף אג"ח במחיר של 1.095 שקלים, ועוד אפשרות לקנות 1,500 איגרות במחיר של 1.03 שקלים (בהנחה שהתשואה מגלמת לכל איגרת מחיר של 1.11 שקלים בסוף פברואר). המחיר בהנפקה היה 1,167 שקל (כולל עמלת התחייבות מוקדמת מוגדלת) וכך היא היתה אמורה לפתות את המשקיעים.

בינתיים, בתוך שלושה ימי מסחר ירדה אג"ח מסדרה ט' של אלוני חץ ב־1.7% (וזה הרבה בשביל אג"ח שמתחייבות להעניק 2.8% לשנה) ושינתה את הכדאיות בהנפקה. כדי להמתיק את הגלולה, נאלצו החתמים להגדיל את עמלת ההתחייבות המוקדמת (הנחה שניתנת לגופים מוסדיים שרוכשים בהנפקה) ב־0.25% ל־1%. בנוסף, ניתנה הנחה על חבילת האופציות שהוצעה בהנפקה כדי למשוך משקיעים נוספים.

ביטחונות לזרים, כלום למקומיים

מטרת ההנפקה היתה בראש ובראשונה לגייס בזול כסף מקומי כדי לסגור חובות לבנקים זרים. הכסף היה אמור לשמש לפירעון הלוואות מבנקים זרים (ככל הנראה בנק אוף אמריקה וסיטי) בהיקף של 250 מיליון פרנק (970 מיליון שקל). כתוצאה מהפירעון המוקדם של הלוואות, ישתחררו לאלוני חץ מניות של PSP, אמות ו־FCR בהיקף של 2.3 מיליארד שקל. המניות הועמדו כביטחונות מול ההלוואות.

אלא שבניגוד לבנקים הזרים שקיבלו מאלוני חץ ביטחונות, בתל אביב לא הציע חץ למוסדיים דבר, פרט לריבית של 2.85% על אג"ח במח"מ של 6.5 שנים. על כן, החליטו רבים מהם להמתין למבול ההנפקות שצפוי לנחות כאן בספטמבר הקרוב, בהן גם חברות איכותיות כמו בי-קום.

נכון, בשוק המקומי ביטחונות בחברות מדורגות הן מצרך נדיר. אבל קשה שלא לעקם פרצוף לנוכח העקרון שכספי החסכונות של הישראלים ניתנים לחץ ללא בטוחות, אך כדי לגייס סכום דומה מבנקים זרים הוא נאלץ להעמיד בטוחות של 2.3 מיליארד שקל.

גם השוואה לחברות כמו עזריאלי או וילאר שגייסו ללא בטוחות לא מדוייקת. אלוני חץ היא למעשה חברת אחזקות, היא לא מחזיקה בנכסים באופן ישיר, אלא במניות של חברות אחרות, שהן אלו שמחזיקות בנכסים.