50% מהרווח ליצחק תשובה, זה הרבה או מעט?

מכירת כריש ותנין לאנרג'יאן חושפת את אבנר ודלק קידוחים, שבשליטת דלק אנרגיה, לסיכון: אי־פיתוח המאגרים יגרום להפסד של 108 מיליון דולר. מנגד, אם המאגרים יפותחו, הן יקבלו רק חצי מהרווח שנובע מהפיתוח ו־40% יעברו לבעלי השליטה שלא הסתכנו בהשקעה במאגרים

שותפויות הגז אבנר ודלק קידוחים, מקבוצת דלק שבשליטת יצחק תשובה, חתמו בשבוע שעבר על הסכם למכירת האחזקות שלהן (26.5% כל אחת) במאגרי הגז כריש ותנין לחברה היוונית אנרג'יאן. צעד זה נעשה לאחר שבתחילת השנה השלימו השתיים את רכישת הזכויות הכלכליות הנובעות לנובל אנרג'י מכריש ותנין בתמורה לכ־67 מיליון דולר, לפי מחיר ההשקעה של נובל (47%) במאגרים. לכן, באופן מעשי השתיים מחזיקות יחד בכל הזכויות הנובעות מהמאגרים. עד עתה השותפות בכריש ותנין השקיעו 148.5 מיליון דולר במאגרים. גם המחיר שנקבע בעסקה עם אנרג'יאן מתבסס על ההשקעה שבוצעה עד עתה במאגרים. מכירת הזכויות מהווה חלק ממתווה הגז הממשלתי, כדי לאפשר את פיתוחם של המאגרים על ידי גורם שאינו קשור לדלק ונובל.

התמורה שתשלם אנרג'יאן מחולקת לשלושה חלקים. החלק הראשון – 40 מיליון דולר (לשתיהן יחד) – יועבר לאבנר ולדלק קידוחים עם השלמת העסקה, לאחר קבלת האישורים הנדרשים. החלק השני – 108.5 מיליון דולר (לשתיהן) – ישולם בעשרה תשלומים שנתיים שווים החל ממועד קבלת החלטת השקעה סופית לפיתוח המאגרים או החל מהשלב שבו ההשקעה בהם תהיה מעל ל־150 מיליון דולר. תשלומים אלו יישאו ריבית בשיעור שלא פורט בהסכם. התשלום השלישי יהיה בצורת תמלוגים של 7.5% מההכנסות של אנרג'יאן עד לשלב שבו היא תתחיל לשלם את היטל ששינסקי (לאחר כיסוי 150% מעלויות הפיתוח ועוד פעמיים עלויות קידוחי הניסיון הראשונים) ושל 8.25% לאחר מכן. רוב התמלוגים יגיעו ישירות לדלק אנרגיה, קבוצת דלק וכהן פיתוח.

אנרג'יאן תקזז תמלוגים

מכיוון שאנרג'יאן לוקחת על עצמה את תמלוגי־העל שאבנר ודלק קידוחים היו צריכות לשלם, התמלוגים שהיא תשלם בפועל לשתי שותפויות אלה יהיו נמוכים בהרבה אחרי קיזוז אותם תמלוגי־העל. בעקבות ההסכם, אם המאגרים יפותחו, אבנר ודלק קידוחים יזכו בהחזר ההשקעה שלהן במאגרים ובתמלוגים. מנגד, אם המאגרים לא יפותחו, אבנר ודלק קידוחים יספגו הפסד כולל של 108.5 מיליון דולר על ההשקעה שלהן בכריש ובתנין.

מאגר כריש מכיל 36.3 BCM גז ועוד משאבים מותנים של 17.8 BCM גז שההסתברות למציאתם היא 71.8%. מאגר תנין מכיל 22.4 BCM גז ועוד משאבים מותנים של 14 BCM גז שההסתברות למציאתם היא 76.4%. ההיקף הגדול יחסית של המשאבים המותנים מבהיר שכל אחד מהמאגרים מחולק לשני תת־מאגרים לפחות, נתון שיגדיל את כמות קידוחי ההפקה שיידרשו. הימצאם של המאגרים במים עמוקים צפוי אף הוא לייקר את עלות בניית התשתית. כדי לנסות ולהעריך את עלויות הפיתוח, בנינו תזרים מזומנים מהוון (DCF) למאגרים. תוצאות ה־DCF תלויות מאוד בהנחות המודל, ושינוי קל בהן ישנה מאוד את התוצאות.

לפי הנחות המודל שבנינו, עלות הקמת המאגרים תעמוד על 1.5 מיליארד דולר. מאגר ראשון יפותח בתוך שלוש שנים בעלות של 900 מיליון דולר, ופיתוח המאגר השני, שיימשך שנתיים ויעלה 600 מיליון דולר, יתחיל שבע שנים לאחר תחילת הזרמת הגז. מימון הקמת המאגר הראשון ייעשה באמצעות שלוש הלוואות של 300 מיליון דולר בכל אחת משלוש השנים הראשונות. ההלוואות ישלמו עשירית מהקרן בכל אחת מהשנים, החל משלוש שנים מאז נטילתן, ויישאו ריבית של 5% שתשולם פעם בשנה.

כל סנט עלול לחתוך בשווי

כמות גז הכוללת שניתנת משני המאגרים עומדת על 80 BCM, וקצב ההפקה השנתי יעמוד על 3 BCM מיד לאחר השלמת ההקמה. מחיר הגז יעמוד על 4.5 דולר ל־MMBTU — מחיר תחרותי יחסית למחיר כעת בישראל — ועלות ההפקה השוטפת תעמוד על 60 מיליון דולר בשנה מתחילת ההפקה לאורך כל שנות פעילות המאגר. המודל מניח מקדם היוון של 8% בשנה, תמלוגים כפי שנקבעו בהסכמים ומסים והיטל ששינסקי לפי המקובל בישראל.

תחת הנחות אלו הערך המהוון של המאגרים (לאחר תשלום התמלוגים למוכרות ולמדינה, אך לא כולל התשלום של 148.5 מיליון דולר לאבנר ולדלק קידוחים) בנקודת הזמן של ההחלטה על פיתוחם יהיה כ־815 מיליון דולר. כלומר, תחת הנחות אלה כדאי לאנרג'יאן להשקיע את אותם 148.5 מיליון דולר ברכישת המאגרים. אבל התוצאה תלויה מאוד בהנחות. עלייה של כחצי מיליארד דולר בעלויות ההקמה תקטין את הערך הנוכחי של המאגרים לכחצי מיליארד דולר. שינוי מחיר של 0.1 דולר ל־MMBTU ישנה את הערך בכ־50 מיליון דולר. שינוי של 10 מיליון דולר בעלות ההפעלה השנתית ישנה את ערך המאגר בכ־55 מיליון דולר. למעשה, אנרג'יאן משלמת 40 מיליון דולר עבור האופציה לפתח את המאגרים. אם תשיג חוזה מכירה בהיקף ובמחיר מתאים, היא תפתח את כריש ותנין. אם לא, תמתין לשיפור בתנאי השוק עד לפיתוח המאגרים.

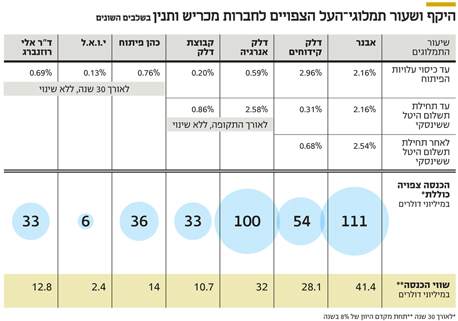

הסיכוי לרווח עבור אבנר ודלק קידוחים נובע מהתמלוגים שיקבלו מאנרג'יאן, כאשר שאר התשלומים יהוו לכל היותר כיסוי מלא של הוצאות העבר. לכאורה, התמלוגים לכל אחת מהחברות יעמדו על 3.75% מההכנסות, עד שהמאגר יתחיל לשלם את היטל ששינסקי, ו־4.125% לאחר מכן. בפועל, התמלוגים יהיו נמוכים בהרבה מכיוון שסכום זה כולל גם את תמלוגי־העל שלהם הן מחויבות.

השפעת היטל ששינסקי

למעשה, אבנר תהיה זכאית לתמלוג של 2.16% מההכנסות עד לתחילת תשלום ההיטל ושל 2.54% לאחר מכן. דלק קידוחים תקבל תמלוג של 2.96% עד שהמאגר יכסה את עלויות הפיתוח שלו. לאחר מכן שיעור התמלוג יצנח ל־0.31%, ויעלה במעט ל־0.68% מההכנסות כאשר המאגר יתחיל לשלם את היטל ששינסקי. החברות הנוספות שייהנו מתמלוגי העל יהיו דלק אנרגיה, קבוצת דלק, כהן פיתוח וחברת י.ו.א.ל, שאינה קשורה לקבוצת דלק. ה־DCF מאפשר לנו גם לראות את ההכנסות הצפויות לכל חברה מתמלוגים, בהנחה שהמאגרים יפותחו, לאחר שניכינו את היטל ששינסקי שישולם עליהם. ללא תשלום תמלוגים לבעלות השליטה ולאחרות, אבנר ודלק קידוחים היו צפויות לקבל לאורך 27 שנים תמלוגים של 187 מיליון דולר (כל אחת).

בעקבות התמלוגים ההכנסות הצפויות לאבנר ולדלק קידוחים מהתמלוגים מאנרג'יאן יהיו 111 מיליון דולר ו־54 מיליון דולר בהתאמה. כלומר, יותר ממחצית מההכנסות מהתמלוגים שתשלם אנרג'יאן צפויים להגיע לבעלי השליטה ולצדדים שלישיים בגלל אותו תמלוג־על. הערך המהוון שנובע לאבנר ולדלק קידוחים מתמלוגים אלו (בהנחה שהמאגרים יפותחו) יעמוד על 41.4 מיליון דולר ו־28.1 מיליון דולר, בהתאמה. מבחינת הערך המהוון שנובע מהתמלוגים מאנרג'יאן, כמחצית תגיע לאבנר ולדלק קידוחים, 40% לבעלות השליטה בהן וכ־10% לגורמים אחרים.

החלק היחסי של התמלוגים שנשארים לאבנר ולדלק קידוחים היה יכול להיות נמוך בהרבה אם הן לא היו רוכשות את זכויות נובל במאגר, שעליהן הן לא משלמות תמלוג־על, ומנגד, הן מקבלות עבורן תמלוגים מאנרג'יאן. ניתן לראות את הבעיה שיוצרים תמלוגי־העל גם מכיוון נוסף, אבנר ודלק קידוחים לוקחות את הסיכון של אי־פיתוח המאגרים שיוביל לכך שהן יפסידו 108.5 מיליון דולר על כריש ותנין. מנגד, אם המאגרים יפותחו, הן יהיו זכאיות רק למחצית מהרווח שנובע מהפיתוח, וכ־40% מהערך יגיעו ישירות לבעלות השליטה, שלא לקחו סיכון בהשקעה במאגרים מעבר לאחזקה הישירה במניות אבנר ודלק קידוחים.

המקרה של כריש ותנין מיוחד והנתח הגבוה במיוחד לבעלות השליטה נובע מדרישת המדינה מאבנר ומדלק קידוחים למכור את המאגרים במסגרת מתווה הגז. אם השותפויות יכלו לפתח לבד את המאגרים, סביר שהנתח שהיה מגיע לבעלות השליטה מהרווח היה נמוך במעט, אך עדיין הוא היה צפוי להוות עשרות אחוזים מהרווח שהמאגרים היו יוצרים.

תמלוגי־העל מהווים חלק מהחוזה שבין השותפות והשותף הכללי, ובעלי היה"ש היו צריכים להיות מודעים להם כאשר רכשו אותן. הנושא אמנם נמצא בדו"חות השותפויות, אבל לא הודגש, בלשון המעטה, במצגות שלהן לשוק ההון. אך אותם כללים נקבעו לפני כ־25 שנה, בתקופה שבה עיקר הקידוחים נועדו לחיפושי נפט שהפקתו לא דורשת תשתיות של מיליארדי דולרים, ולכן היה הגיוני לקבוע תמלוג־על כאחוז מההכנסות. כאשר הפעילות העיקרית של השותפות היא חיפושי גז בים עמוק, שידרשו תשתית יקרה מאוד (שאותה רק מחזיקי היה"ש משלמים), קביעת תמלוג־על לבעל שליטה באחוז לא נמוך מההכנסות פוגעת מהותית בערך הנובע למחזיקי היה"ש בפרויקט.

האינטרס של המדינה

פיתוח מאגרי כריש ותנין הוא אינטרס ישראלי מכיוון שהוא יגדיל את היצע הגז ואת התחרות. לפי הנחות סבירות, הפיתוח כדאי אך שיעור הרווחיות שלו יהיה נמוך מהותית משהיה בים תטיס או בתמר. לכן המדינה צריכה לתמוך במציאת לקוח עוגן שירכוש מהמאגרים את הגז, ובדרישה מהשותפות בלווייתן לתת לכריש ולתנין להשתמש בעלות נמוכה במתקני הקליטה שהן צפויות לבנות ליד חופי ישראל.

אך נושא מהותי יותר מבחינת האינטרס של המדינה הוא פיתוח מהיר של לווייתן, שנובל עדיין לא הגיעה להחלטת השקעה ראשונית (FID) בו, ולפי דו"חותיה, החלטה כזו צפויה להתקבל עד סוף השנה. ברבעון הרביעי יבוצע קידוח תמר 8 שמטרתו לשפר את יתרות האספקה מהמאגר. האסדה הצפה שתבצע את הקידוח מסוגלת מבחינה טכנית להתחיל את פיתוח לווייתן.

התקווה היא שאותה אסדה שצפויה להתפנות ארבעה חודשים לאחר תחילת העבודות בתמר, או אסדה אחרת שמצויה כעת במזרח הים התיכון, תתחיל את העבודות בלווייתן במהלך המחצית הראשונה של 2017.

הכותב הוא כלכלן בחברת הייטק