מס על דירה שלישית לא יעלה את שכר הדירה ולא יגדיל את האינפלציה

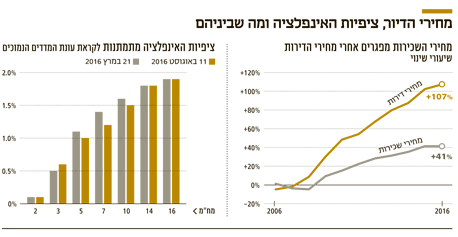

אף שסעיף הדיור מהווה 26% ממדד המחירים, השכר הממוצע במשק שעלה רק ב־41% בעשור האחרון, שם תקרה לגובה דמי השכירות

היום (ב') יתפרסם מדד המחירים לצרכן לחודש יולי, המדד הלפני אחרון בעונת המדדים הגבוהים, שעל פי התחזיות אמור לעלות בכ־0.2%. מאז 2004 הסתכמה האינפלציה הממוצעת במרץ־אוגוסט, עונת המדדים הגבוהים, בכ־2.3%, זאת בעוד בספטמבר־פברואר, עונת המדדים הנמוכים, ירדה האינפלציה הממוצעת ב־0.1%. גם בשלוש השנים האחרונות (2015–2013), שהתאפיינו בירידה משמעותית ברמת האינפלציה ביחס לעבר, נוצרו פערים משמעותיים בין העונות. בעוד האינפלציה הממוצעת בעונת המדדים הגבוהים עמדה על 1.4%, עונת המדדים הנמוכים הניבה אינפלציה שלילית של כ־0.6%.

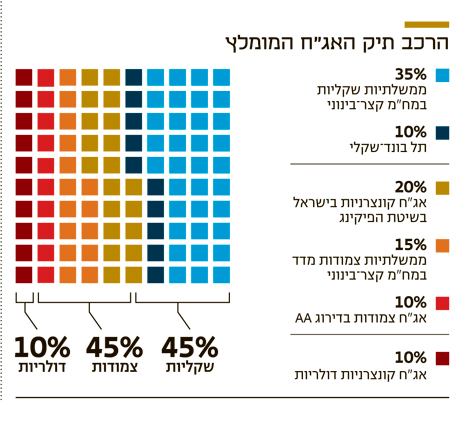

מבחינת המשקיעים, ניתן לומר שאף שתמחור האג"ח הממשלתיות, השקליות והצמודות למדד, אמור להיקבע על פי הפער שבין ציפיות האינפלציה לאינפלציה בפועל, מסורתית, האג"ח הממשלתיות הצמודות (לטווח של 5-2 שנים) מתנהגות טוב יותר בעונת המדדים הגבוהים. הסיבה לכך היא פסיכולוגית בעיקרה שכן מדדים גבוהים מובילים לעליית תשואות טכנית באג"ח הצמודות, והיות שציפיות האינפלציה מחושבות על ידי חלוקת התשואה השקלית בתשואה הצמודה, הן עולות. המשקיעים מפרשים את הירידה בציפיות האינפלציה ככזו המאפשרת לרכוש הגנה אינפלציונית זולה ביחס לימים שקדמו למדד. תבנית זו עובדת פחות בשנים שבהן עונת המדדים הגבוהים מאכזבת והמדדים יוצאים נמוכים משמעותית מהציפיות, כפי שקרה בשנים האחרונות.

ציפיות אינפלציה נמוכות

השנה, במיוחד לאחר פרסום מדד פברואר ורגע לפני תחילת עונת המדדים הגבוהים, הגיעו המשקיעים עם ציפיות נמוכות וציפיות האינפלציה עמדו על כ־0.1% לשנתיים, 1% לחמש שנים ו־1.6% לעשר שנים. הציפיות הנמוכות אפשרו לאינפלציה מצטברת נמוכה של כ־0.8% בלבד, לעומת ממוצע של 1.2% בשלוש השנים האחרונות, להוביל את האפיק הצמוד ליתרון קל.

מאז מרץ עלו האג"ח הממשלתיות הצמודות לטווח של 2–5 שנים בכ־0.7% לעומת עלייה של 0.6% באג"ח השקליות, וזאת חרף ירידה של כ־15% במחיר הנפט בחודשיים האחרונים. הירידה במחירי הסחורות והחשש להאטה בצמיחה העולמית לאחר הברקזיט הובילו לכך שבמרבית העקום ציפיות האינפלציה הגלומות כיום בשוק נמוכות אפילו מאלו שהיו במרץ.

כשתקופת האינפלציה השלילית נמשכת 22 חודשים, ובמיוחד כשהאינפלציה במרבית מדינות העולם נמצאת ברמה נמוכה, המשקיעים מנמיכים ציפיות גם לעתיד. אלא שאפקט העיגון והנחתם של המשקיעים שמה שהיה הוא שיהיה, עשויים להעניק יתרון לאפיק הצמוד, זאת לאור העובדה שבנקים מרכזיים ממשיכים לתדלק את הכלכלות בריבית אפסית ואף שלילית ובהדפסת כסף. מכאן, שאם מסתכלים על האג"ח הצמודות כסוג של הגנה אינפלציונית, הרי שהיום ניתן לרכוש הגנה זו בזול יחסית. עונת המדדים הנמוכים עשויה ללחוץ את ציפיות האינפלציה עוד קצת למטה, כך שייתכן שהאפיק השקלי יתנהג טוב יותר בתקופה הקרובה, וציפיות האינפלציה הנוכחיות נראות נמוכות ונוחות להשקעה, בטח לתיק מאוזן, אף שעונת המדדים הנמוכים קרבה.

אחד הסעיפים שמיתנו את שלושת המדדים האחרונים היה סעיף הדיור, שעיקרו הוא שכר הדירה, ומשקלו הוא כ־26% מהמדד. מכאן גם שלסעיף החדש שהכניס שר האוצר לתקציב המדינה, להטלת מס על בעלי שלוש דירות ויותר, יש השלכות על האינפלציה הצפויה ולכן גם על העדפות הקצאת הנכסים. יש הטוענים שחלק מהמשכירים יגלגלו את המס על השוכרים ולכן מחירי השכירות יעלו וכך גם האינפלציה. טענה זו מוזרה שכן בעלי הנכסים מעולם לא היו צריכים תירוץ כדי להעלות את דמי השכירות.

הנדיבות של בעלי הדירות

בעשור האחרון עלו מחירי רכישת הדירות ב־107% לעומת עלייה של כ־41% במחירי השכירות. אז האם ניתן לייחס את העלייה המתונה יחסית במחירי השכירות לנדיבות של בעלי שלוש הדירות ומעלה? כנראה שלא. מחירי הדירות בבעלות אמנם הכפילו את עצמם, אך ירידת הריבית החדה מאפשרת היום לקחת משכנתאות גדולות ביחס לעבר ולשלם תשלום חודשי נמוך יותר. בנוסף, את ההון העצמי מגייסים רוב הרוכשים מהמשפחה. את שכר הדירה לעומת זאת הם משלמים מהשכר השוטף שלא עלה באופן המאפשר עליית מחירים משמעותית. בנוסף, התשואות על ההשקעה בדירות ירדו באופן משמעותי בדומה לירידת התשואות באג"ח שמהוות אלטרנטיבת השקעה לדיור.

אז שתנוח דעתם של אנשי האוצר. מבחינת ההשפעה של שכר הדירה על האינפלציה, נכון יותר מבחינתם להתייחס לעלייה של כ־3.5% בשכר הריאלי שנרשמה בשנה האחרונה. בעלי הדירות, כהרגלם, יעלו את שכר הדירה רק אם יראו שיש ביקוש גבוה.

השורה התחתונה: אם מסתכלים על האג"ח הצמודות כסוג של הגנה אינפלציונית, הרי שהיום ניתן לרכוש הגנה זו בזול יחסית.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות