"התרסקות שתשלח את השווקים מתחת לשפל של 2009? זה לגמרי סביר"

ראסל נאפייר משוכנע שהקברניטים יודעים משהו שהם לא מספרים לנו: הכלכלה העולמית בקשיים חריפים והמשבר הפיננסי אורב מעבר לפינה. בראיון בלעדי ל"כלכליסט" מסביר האסטרטג המבריק מהם הכוחות שיובילו להתרסקות ולמי זה ישתלם. אם זה מעודד, בקרוב תהיה הזדמנות לקנות מניות ממש בזול. האנטומיה של המשבר הבא

מה אם כל ההתאוששות המרשימה שראינו בשוקי המניות מאז 2009 היתה רק הפוגה זמנית? האם יכול להיות שבמבט לאחור התקופה הזאת תיזכר כעלייה רגעית בשוק דובי אימתני? ראסל נאפייר משוכנע שהתשובה חיובית. כי טרם חווינו את שיא השפל בשוק הדובי ששורשיו עוד בשנת 2000 עם קריסת בועת הדוט.קום. ושיא המשבר, במילים אחרות, עוד לפנינו.

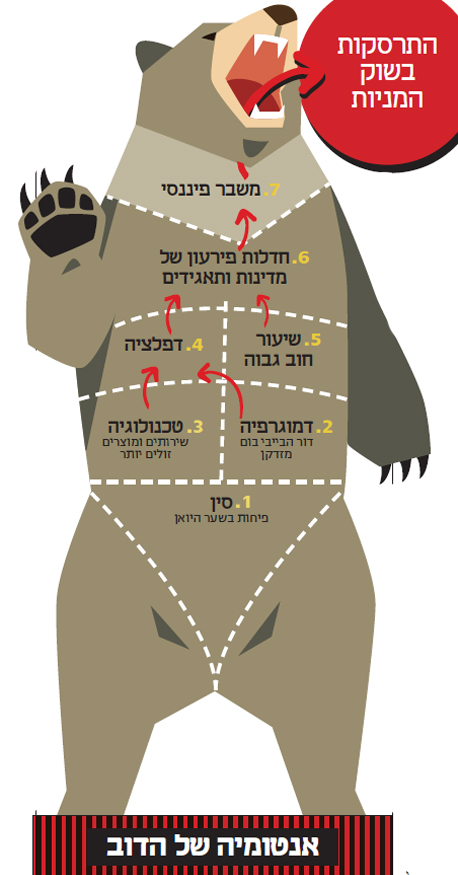

נאפייר, אסטרטג מבריק שהניתוחים שלו נסקרים בהרחבה בעיתונות הכלכלית העולמית, מדבר על משבר בממדים היסטוריים. הוא מזהה כיום שילוב נדיר של גורמים שדוחפים כלפי מטה את המחירים ברחבי העולם, ומביאים למחלה שלא נראתה בכלכלת העולם זה זמן רב: דפלציה. עבור השווקים הפיננסיים מדובר בתופעה הרסנית שעלולה להביא ל"שחרור כוחות שידחפו את שוקי המניות לרמות שנראו בעבר בנקודות השפל בשווקים הדוביים של 1921, 1932, 1949 ו־1982".

את הניתוח עוכר השלווה שלו מבסס נאפייר (Napier) על עבודת נמלים שבמסגרתה ניסה לזהות מה משותף לרגעי השפל הגדולים בשוקי המניות במאה השנים האחרונות. התוצאה היתה ספר עטור שבחים שפרסם ב־2005 בשם "האנטומיה של הדוב". בספר חזה נאפייר התרסקות נוספת בשוק המניות, ולימים הוא הוגדר על ידי "פייננשל טיימס" היוקרתי כ"קלאסיקת קאלט בקהילת ההשקעות".

לאורך השנים נאפייר שימש אסטרטג בכיר בבנקי השקעות בלונדון ובהונג קונג, וכיום הוא דירקטור בחברות השקעה גדולות בסקוטלנד, נואם מבוקש, מרצה בבית הספר למינהל עסקים של אדינבורו, וגם ממייסדי פלטפורמה אלקטרונית שמקשרת בין אנליסטים למשקיעים.

נאפייר מעדכן את המחקר שלו באופן תקופתי, ובפתיח למהדורה העדכנית של הספר, שיצאה לאור בתחילת 2016, הוא מדבר על דפלציה שתשחוק את אמון המשקיעים בבנקים המרכזיים, תגרום למחנק אשראי ותשלח את השווקים לשפל חדש. עכשיו, בראיון בלעדי ל"כלכליסט" מאדינבורו, נאפייר נשמע נחרץ, ואפילו מוכן לספק טווח זמנים להתממשות התרחיש שלו: "בהינתן השבריריות של מערכת האשראי העולמית, אני מצפה לזעזוע דפלציוני ב־12 החודשים הקרובים".

")

נשמע פסימי? אולי. אבל התובנה הקריטית של נאפייר היא שצריך לזכור את חצי הכוס המלאה: אחרי השפל מגיע הזינוק ומי שמצליח לזהות את הרגע שבו הנפילה מסתיימת והזינוק מתחיל, יכול למקסם את הרווחים שלו. או כפי שנאפייר מנסח את זה: "הימנעות מדובים משמרת את העושר. אבל לקנות בזול בשוק דובי, זה אפילו רווחי יותר".

הדפלציה מעבר לפינה

המטרה של נאפייר היא לספק "מדריך פרקטי למי שרוצה להשקיע בתחתית שוק מניות דובי". ולכן השאלות המתבקשות הן מה גורם לשוק כזה, ומדוע נאפייר חושב שאנחנו ניצבים בפניו.

בהסבר שלו יש חשיבות מכרעת למה שהוא מכנה "הפרעת מחירים". המשברים הגדולים בשווקים, הוא טוען, מתרחשים כשבכלכלה הריאלית נרשמות תנועות מחירים חדות, ובמיוחד כשהמחירים יורדים כלפי מטה - כלומר כשהדפלציה מכה. זה בדיוק התרחיש שהוא מזהיר מפניו כעת, בימים שבהם נרשמת בחלקים ניכרים מהעולם אינפלציה אפסית, על סף הדפלציה.

"הקוראים שלך", מסביר נאפייר, "עשויים לחשוב: 'ירידת מחירים היא דבר טוב - אני אוהב לקנות דברים בזול', אבל הם חייבים לחשוב גם על הבחור שמייצר את המוצרים. נכון, אם העלויות של היצרן גם היו יורדות, זה לא היה משנה. אבל הבעיה היא שלתאגידים יש כיום נתח גדול של עלויות קבועות - בעיקר חוב".

תסביר.

"נניח שאתה מנהל יצרנית רכב גדולה, ומחיר המכוניות שאתה מוכר מתחיל לרדת. מחיר הפלדה שאתה קונה יורד, שזה טוב, אם כי מצד שני גם ההכנסות שלך יורדות. אבל, כמות הכסף שאתה צריך לשלם על ריבית לא יורדת. המשמעות היא שיש כאן סיכון מאזני לתאגידים שיש להם רמות חוב גבוהות. קח לדוגמה את המשבר הפיננסי ב־2008. למה בנק ההשקעות ליהמן ברדרס קרס? כי המחירים של הנכס המרכזי שלו - נדל"ן למגורים בארה"ב - היו במגמת ירידה". הבעיה היתה ששווי ההשקעות של ליהמן במשכנתאות סאב־פריים התכווץ, אבל ההתחייבויות שלו לגופים שהלוו לו כסף נותרו בעינן.

")

"לכן, ההיסטוריה של הדפלציה שלובה בהיסטוריה של המשברים הפיננסיים", ממשיך נאפייר. לא זו בלבד שהדפלציה בפתח, הוא מוסיף, אלא ש"כיום, אנחנו נמצאים ברמות חוב מאוד גבוהות. היו לנו הרבה מאוד משברים פיננסיים במאה השנים האחרונות, והם הרבה יותר מסוכנים כשאתה מתחיל עם רמות חוב גבוהות. כיום שיעור החוב הכולל ביחס לתוצר בעולם גבוה יותר משהיה ב־2007. למעשה, היחס בין החוב לתוצר בימינו הוא הגבוה ביותר אי פעם למעט בתקופות מלחמה, ולא רק במגזר הציבורי אלא גם במגזר הפרטי".

אתה מתאר את ירידת המחירים כמבנית. למה הכוונה?

"יש הרבה גורמים מאחורי הלחצים הדפלציוניים כיום, הייתי מתעכב על שלושה גורמים מבניים. הראשון הוא דמוגרפיה. דור הבייבי בום בארה"ב מזדקן ומסיט את ההוצאות שלו מצריכה של מוצרים לצריכת שירותים, וזה גורם לדפלציה במחירי המוצרים. מי שנפגע הם היצרנים הממונפים של מוצרים אלה, והרבה מהם נמצאים בסין ובשווקים המתפתחים".

"הגורם השני לדפלציה", ממשיך נאפייר, "הוא סין. אחרי שבמשך שניים וחצי עשורים היה לסין שער חליפין נמוך באופן מלאכותי (שסייע ליצואנים הסינים - א"פ), כיום המצב הפוך. תחת כל הגדרה שהיא, שער החליפין של המטבע הסיני גבוה מדי, וזה אומר שיש סיכוי גדל והולך שסין תצטרך לבצע פיחות של היואן".

| |||

איך זה ישפיע על שאר העולם?

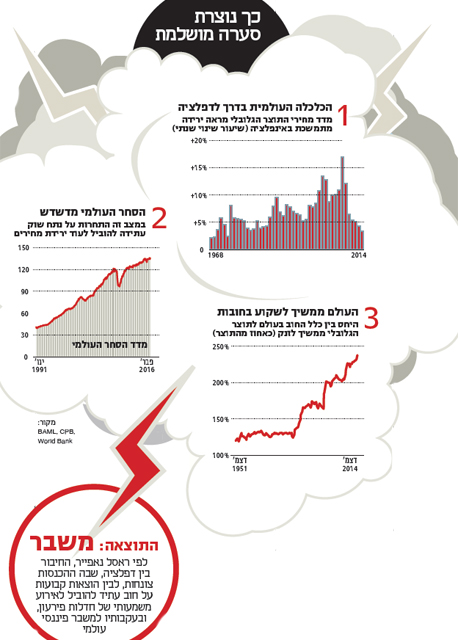

"בשנים האחרונות יש ירידה משמעותית בקצב הצמיחה של הסחר העולמי. לפני המשבר הפיננסי, הסחר העולמי גדל בקצב של 7% בשנה. בסוף השנה שעברה הוא גדל בקצב שנתי של 1.25%. התוצאה היא תחרות אדירה. כשהסחר גדל בקצב גבוה, התחרות אינה כה גדולה. אבל כשהצמיחה בסחר צונחת (וזה קשור לדעתי לדמוגרפיה), התחרות הופכת למאוד אינטנסטיבית. במצב כזה, איך אתה יכול לתפוס נתח שוק גדול יותר? על ידי פיחות בשער המטבע שמאפשר לך לייצא בזול יותר. מאז 2011 מרבית מדינות השווקים המתפתחים מנסות לתפוס נתח גדול יותר מהסחר העולמי על ידי החלשת המטבע שלהן. כולן למעט סין. ואם גם סין תתיר למטבע שלה לעבור פיחות ותתחיל למכור דברים בזול יותר, האפקט יהיה דפלציוני. כאמור, זה לא בהכרח רע עבור הצרכן, אבל אם אתה אחת החברות שמתחרות בסין, ויש לא מעט כאלה בישראל, בגרמניה, או ביפן - אז אתה בבעיה".

הזכרת את הפיחות בסין ואת הדמוגרפיה במערב. מה עוד גורם לדפלציה?

"הגורם השלישי הוא הטכנולוגיה. אני אזכיר שלוש חברות טכנולוגיה שגורמות לדפלציה: אובר, Airbnb ואמזון. אלה טכנולוגיות דפלציוניות באופן מובנה. אמזון מוכרת ספרים במחירים נמוכים יותר מחנויות ספרים רגילות, נסיעה באובר זולה יותר מבמוניות, ולינה באמצעות Airbnb זולה יותר מבמלונות. נהג מונית בלונדון למשל משלם 42 אלף ליש"ט כדי לקנות מונית, לרוב הנהגים אין סכום כזה. קרוב לוודאי שהנהג היה צריך ללוות 30 ומשהו אלף ליש"ט, ואז מגיעה טכנולוגיה שחותרת תחת ההכנסות שלו. רוב הסיכויים שהוא יגיע לחדלות פירעון. אותו הדבר נכון עבור הרבה מאוד תעשיות.

"בסופו של דבר, זה הסיפור של האנושות: הקדמה. אבל הקדמה מאיימת על משאבי הייצור הקיימים, והחברות שמחזיקות בנכסים האלה מאוד ממונפות. אם אתה חברת אנרגיה, חברת מכוניות, חברת מלונות, בעלים של מונית, הטכנולוגיות האלה מאיימות להוביל אותך לפשיטת רגל".

רק להבהיר: נראה שכל הגורמים שהזכרת נמצאים בפעולה כבר היום.

"כל הכוחות האלה בפעולה, אבל הם עדיין לא גרמו לחדלות פירעון משמעותית מאז ליהמן ברדרס. אמנם היו מקרים מאז 2009 של חדלות פירעון, אבל לא בקנה מידה של ליהמן. אם הכוחות האלה ימשיכו לפעול, אנחנו צפויים לראות אירוע בקנה מידה דומה. קרוב לוודאי שזה יקרה במקום שבו הלחצים הדפלציוניים חריפים ביותר – אצל יצואניות סחורות.

"כבר היום יש כמה מדינות שמייצאות סחורות שנמצאות במגעים עם קרן המטבע הבינלאומית כדי לקבל סיוע. אנחנו עשויים לראות יצואנית נפט או אולי תאגיד סחורות מאוד גדול שייקלע לצרות. בינואר אנשים היו מאוד מודאגים לגבי צ'ספיק (יצרנית האנרגיה האמריקאית) ואנגלו אמריקן (ענקית הכרייה). זה רק עניין של זמן עד שמדינה גדולה או תאגיד גדול יגיעו לחדלות פירעון. כשליהמן קרס, ראינו כמה אירוע אחד של חדלות פירעון יכול לשבש את הצמיחה העולמית".

ההליקופטר מחמם מנועים

בשלב הזה אנחנו מגיעים אל לב התרחיש שממנו מזהיר נאפייר: קריסה משמעותית שתגרום למפולת בשווקים. אבל נאפייר מקפיד להבהיר שהניתוח שלו יותר מורכב מאשר סתם אזהרה.

"מה שאתה צריך לעשות בעסק שלנו הוא לחזות את המחלה, אבל גם לחזות את התרופה", הוא מסביר. "אם במרץ 2009 הייתי חוזה רק את המחלה, הייתי טועה באופן מוחלט. צריך גם לחזות מה קובעי המדיניות הולכים לעשות בתגובה".

במרץ 2009 שוקי המניות אמנם הגיע לשפל עמוק, אבל תוכניות ההקלה הכמותית שבהן פתח הפדרל ריזרב אחרי המשבר, ושבעקבותיו הלכו בנקים מרכזיים אחרים בעולם, הצעידו את השווקים לראלי שנמשך יותר משש שנים רצופות.

גם עכשיו, אומר נאפייר, "אני רואה את המשבר מגיע, אבל אני רואה גם את התרופה האולטימטיבית - 'כסף הליקופטר' (ביטוי שטבע הכלכלן זוכה הנובל מילטון פרידמן, שדיבר על חלוקת כסף באמצעות הליקופטרים - א"פ). זו טכניקה מאוד חשובה שבה הבנק המרכזי מעביר כסף לממשלה, ואילו הממשלה, באמצעות המדיניות התקציבית שלה, מעבירה את הכסף ישירות לציבור". הבנקים המרכזיים כבר הדפיסו טריליוני דולרים בשנים האחרונות, כמובן, אלא שהם השתמשו בהם לרכישת ניירות ערך בשווקים, מה שמכונה הקלה כמותית, ולא העבירו אותם לשימוש הממשלות - וזה החידוש שעליו מדבר נאפייר.

"ההערכה שלי", הוא ממשיך, "היא שיפן עשויה להיות במרחק של שבועות ספורים מהצעד הרדיקלי הזה. זה צעד שפוליטיקאים לא אוהבים לנקוט, בגלל ההיסטוריה של המדיניות הזאת, למשל בגרמניה של שנות העשרים (שבה הדפסת כסף מסיבית הביאה להיפר־אינפלציה - א"פ). אבל אנחנו מתקרבים לשלב שבו הם יהיו חייבים לעשות את זה. במיוחד אם המשבר שאני מדבר עליו יתרחש".

נאפייר, כאמור, משוכנע שהמשבר הזה בדרך, ושאפשר כבר למצוא לכך סימנים. למשל, בדברים שאותם נשא ראש ממשלת יפן שינזו אבה (Abe), בביקורו בלונדון בתחילת החודש שעבר. "הנאום של אבה היה יוצא דופן", אומר נאפייר. "ראש ממשלת יפן קם והכריז שכלכלת העולם נמצאת בסכנה של צניחה למשבר. אתה מכיר פוליטיקאים טוב כמוני, וכשהעניינים מתנהלים כשורה, הם לא מתייצבים ואומרים שאנחנו בדרך למשבר. להערכתי, מה שעומד מאחורי הדברים האלה הוא הרצון של אבה לנקוט מדיניות של 'כסף הליקופטר'. הוא מחפש כיסוי פוליטי לעשות את זה, ואני חושב שהוא יעשה את זה די במהירות".

מה לגבי מדינות אחרות?

"אני לא חושב שכלכלות אחרות, למשל באירופה, ארה"ב, או בריטניה, ינקטו צעד דומה בקרוב. אבל אם אכן יתרחש אירוע דוגמת ליהמן ברדרס, כולנו נגיע ל'כסף הליקופטר' די מהר".

"כסף הליקופטר", או מימון הוצאות הממשלה בידי הבנק המרכזי, הוא רעיון שנחשב עד לא מזמן לטאבו, כזה שמקומו הראוי הוא בכנסים אקדמיים. אבל רק לעתים נדירות העזו קובעי המדיניות לדבר עליו כאפשרות ריאלית. אלא שלאחרונה, הדיון ב"כסף הליקופטר" צובר תאוצה.

"אם שמת לב, ברננקי (בן ברננקי, יו"ר הפד לשעבר, שהתייחס לתופעה טרם מינויו לתפקיד - א"פ) כתב לאחרונה על 'כסף הליקופטר' בבלוג שלו", אומר נאפייר. "כשהוא נשא את ההרצאה המפורסמת שלו על 'כסף ההליקופטר' ב־2002, הוא מנה תשעה צעדים שבנק מרכזי יכול לנקוט כדי לעצור דפלציה" - למשל התחייבות לשמור על ריביות נמוכות, רכישת אג"ח ממשלתית בשווקים, הלוואות בריבית אפסית לבנקים והתערבות בשוק המט"ח. "יפן ואירופה כבר עשו שמונה מהם, ולא נראה שהם הצליחו לעצור את הדפלציה. בתחומי השיפוט האלה ברננקי כבר מדבר על 'כסף הליקופטר'. הרבה דברים שנראו מוזרים וחריגים לפני עשר שנים נראים עכשיו נורמליים לחלוטין".

אבל אתה עדיין צופה התרסקות בשווקים לפני שנגיע לשם?

"כן. כאמור, למעט במקרה של יפן. למעשה, יפן עשויה להחיש את המשבר. כי ההיסטוריה מלמדת שאם היא תנקוט צעד כזה, הוא יחליש את המטבע שלה באופן יוצא דופן. דיברנו קודם על ההשלכות של מטבע סיני חלש, אבל יש השלכות גם לחולשה של מטבעות אחרים".

למעשה, מוסיף נאפייר, יפן עשויה ליצור אפקט דומינו שבו היחלשות הין תכריח את סין ללכת בעקבותיה ולהחליש את המטבע שלה. "הבעיה היום היא שיש כל כך הרבה זעזועים דפלציוניים אפשריים. זה יכול להיות מדינה או חברת סחורות מרכזית שתפשוט רגל. זה יכול להיות פיחות משמעותי של היואן או פיחות משמעותי של הין. ואפילו לא דיברנו על הבנקים אירופיים. מערכת הבנקאות בפורטוגל נמצאת על הברכיים. מערכת הבנקאות באיטליה רחוקה מתיקון. זה מאוד לא שגרתי שיהיו כל כך הרבה זעזועים דפלציוניים במקביל. אבל זה העולם שאנחנו חיים בו".

הניתוח של נאפייר מתמקד בשווקים הפיננסיים: בניסיון לחזות משבר בשוק המניות, ולהרוויח ממנו. אבל משברים מהסוג הזה מגיעים בדרך כלל יחד עם מיתון כואב בכלכלה הריאלית. נאפייר מציע, שוב, להיזהר. "אנחנו מדברים על אירוע סטייל ליהמן ברדרס, אם כי לא בהכרח מרושע באותה מידה, ולליהמן, שהיה אירוע פיננסי, היתה השפעה אדירה על הכלכלה. אני מדבר על אירוע חריף, אבל מנגד, אני מדבר גם על תגובה חריפה לאירוע הזה. ומהסיבה הזאת, אני לא הולך לשבת כאן ולהגיד לך כמה רע יהיו העניינים עבור הכלכלה האמיתית, כי אני לא יודע כמה מהר תגיע התגובה".

בדרך לתחתית היסטורית

מי שמזהה את תחתית השוק הדובי יכול להרוויח בענק. זו הטענה הגדולה של נאפייר, שמאמין גם שפסיכולוגיה אנושית היא דבר קריטי, במיוחד בתנאי אי־ודאות, ושמי שמנסה להבין את השווקים רק באמצעות נוסחאות נידון מראש לכישלון. כדי להבין את הרקע ואת הלכי הרוח סביב ארבע נקודות השפל הגדולות של השוק במאה ה־20, נאפייר קרא 70 אלף כתבות ב"וול סטריט ג'ורנל", שהתפרסמו בחודשים שלפני ואחרי נקודות השפל.

מהמחקר הזה, כמו גם מהנתונים ההיסטוריים, הוא הגיע למסקנה שיש נקודות דמיון בין נקודות השפל הגדולות בשוק המניות, וזיהה תנאים שעשויים להעיד על שוק דובי בפתח, בין היתר הפרעה במחירים, ירידה בשווי האג"ח הממשלתיות, הורדת שערי ריבית ומיתון. בהמשך, כשהכוחות הדפלציוניים מתפוגגים אך השוק עדיין לא מגיב לחדשות הכלכליות החיוביות, הזדמנות הקנייה מגיעה.

המחקר הזה, כאמור, הוביל את נאפייר לקבוע ב־2005 ואז שוב ב־2007, שהראלי בבורסות מטעה ושהשוק צפוי להתרסק. הוא צדק, כמובן. בתחילת 2009, בשיא המשבר, נאפייר שוב הוכיח את עצמו, כשהכריז על ראלי מתקרב, ועל הזדמנות קנייה. עכשיו, ב־2016, הוא שוב צופה התרסקות באופק. הבעיה היא שמפה לשם, הזמן עובר. במקור, נאפייר צפה שהשוק הדובי יימשך בין 2000 ל־2014. אבל אנחנו כבר בשנת 2016.

אתה עדיין חושב שאנחנו נמצאים בשוק דובי או שיכול להיות שכבר הגענו לתחתית במרץ 2009?

"אני חושב שאנחנו בשוק דובי. כל ארבע נקודות השפל שאני מדבר עליהן בספר התרחשו במקביל לדפלציה, ואנחנו לא ניצחנו את הדפלציה עדיין. התקרבנו לזה ב־2009, כשהשוק התרסק וניצחנו לרגע את הדפלציה. אבל אם הדפלציה תתפרץ מחדש, יש כל הסיבות לכך שהשוק יירד מתחת לרמות שראינו ב־2009".

רגע אחד. אתה מדבר על צניחה של 1,400 נקודות מהרמה הנוכחית של מדד S&P 500? זה שני שלישים מהמדד.

"זה נשמע סביר. רמת השפל של המדד ב־2009 היתה 666, מספר ידוע לשמצה, והוא יכול בקלות לרדת מתחת לזה".

לפי הניתוח בספר שלך, במצב כזה אנחנו צריכים לצפות גם לזינוק בתשואות האג"ח הממשלתיות.

"הדבר המעניין לגבי האג"ח הממשלתיות הוא שהן הפסיקו להיקבע על ידי מחירי השוק. אני חושב שמה שלא יקרה, הממשלה לא תרשה שהתשואות על האג"ח יעלו באופן חד. עלייה כזו בתשואות, שתחניק את ההתאוששות הכלכלית, לא תורשה. יש כל כך הרבה דרכים לבצע מניפולציה בתשואות האג"ח, שאני חושב שהן יישארו נמוכות לנצח, אפילו אם נגיע לעלייה באינפלציה".

אחרי כל זה, מה העצה שלך למשקיעים?

"העצה שלי למשקיעים מקצועיים שונה כמובן מהעצה לאדם הפשוט. המשקיעים המקצועיים יושבים מול המסך שלהם כל היום, ויכולים להיות יותר אקטיביים. אני מאמין שנוצרת הזדמנות במניות יפניות. כמובן שצריך לגדר את המטבע, וזה לא דבר קל לעשות. אבל אם יש לך פוזיצייות ין מגודרות, אני הייתי קונה מניות יפניות.

"לכל השאר ההמלצה שלי מאוד זהירה: להחזיק במזומן ובזהב, והייתי ממליץ על הדולר אמריקאי כדרך להחזיק מזומן. אני יודע שכולם מודאגים לגבי היחלשות הדולר, אבל לדעתי זו תופעה זמנית. ואילו זהב הופך לנכס שחשוב יותר להחזיק כי קשה לבצע בו מניפולציות.

כשהבנקים המרכזיים יצליחו לבסוף ליצור אינפלציה, וברור שזה ייקח זמן, זה יהיה טוב למחירי הזהב. אני עדיין לא ממליץ על מניות עבור האדם הפשוט, אבל אם וכאשר, ולדעתי זה כאשר, תראו את כולם נוקטים מדיניות של 'כסף הליקופטר', זה יהיה הזמן להיכנס לשוק המניות. זה לא יקרה בטווח המיידי, אבל ייתכן שנקודת השפל הגדולה החמישית תגיע כשכולם ינקטו ב'כסף הליקופטר'".

כמובן, העצה הזאת נוגעת רק למי שעדיין יישאר לו כסף.

"זה מה שאני טוען, מי שיחזיק מזומן או זהב יימצא בעמדה שתאפשר לו לקנות מניות הרבה יותר בזול. אם אתה מושקע כולך בנכס, והוא יורד, אז אתה מפסיד כסף. אבל אני די משוכנע שכשיגיע הזמן לקנות מניות, מי שיחזיק פיקדונות וזהב לא יפסיד כסף".

אני חייב לומר שזו היתה שיחה די מטרידה.

"תסתכל על הנאום של שינזו אבה. הוא באמת היה די מרעיש. אני לא זוכר אף פוליטיקאי שקופץ להגיד שהעולם בסכנה של משבר גלובלי. ז

ה ניסוח מאוד חזק. ההסבר, לדעתי, הוא שיש להם מידע מקרן המטבע. הם יודעים כמה מדינות נמצאות במצוקה חריפה כיום, בעיקר בגלל מחירי הסחורות הנמוכים. במילים אחרות, לדעתי קובעי המדיניות שלנו יודעים משהו שאנחנו לא יודעים, ויש שורה ארוכה של מדינות שנמצאות בצרות עמוקות".