ביטוח בלב הסערה: איילון הקטנה רוצה לנגוס בגדולים

היו"ר החדש של איילון יונל כהן מביא משב רוח רענן לחברת הביטוח הקטנה: משכר בעלות חודשית של 36 אלף שקל ללא בונוסים, דרך מיזוג הגמל והפנסיה עם מיטב דש ועד הכוונה לפנות לנישה של עמיתים על סף פרישה, שמחפשים ניהול זול יותר לכספי הפנסיה שלהם. כאחת הבודדות עם עודף הון איילון ערוכה היטב לקראת דרישות ההון שייכנסו לתוקף ב־2017; כתבה אחרונה בסדרה

רוח חדשה מנשבת במשרדים העייפים של חברת הביטוח איילון ברמת גן. ב־1 בינואר נכנסו לתפקידיהם המנכ"ל החדש אריק יוגב והיו"ר החדש יונל כהן, שרכש 20% מהחברה מבעל השליטה לוי יצחק רחמני. אחד הסימנים לשינוי שעובר על איילון הוא השכר שמושך כהן כיו"ר - 36 אלף שקל בחודש בלבד ללא בונוסים. לשם השוואה, עלות השכר של רחמני, קודמו בתפקיד, ב־2015 היתה 4.7 מיליון שקל מכוח הסכם שהקנה לו דמי ניהול חודשיים של 241 אלף שקל ובונוס מבוסס יעדים של עד 2 מיליון שקל בשנה.

מתמחה בביטוח כללי, בעיקר בביטוחי חבויות

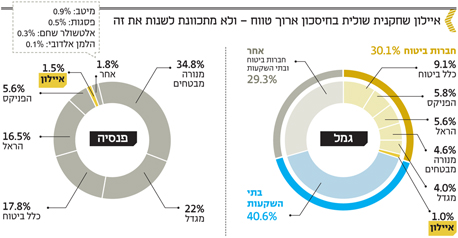

עד היום איילון לא נחשבה למתחרה רצינית לחמש חברות הביטוח הגדולות: מגדל, הראל, כלל, הפניקס ומנורה מבטחים. להן יש זרועות יציבות, הן בתחום החיסכון ארוך הטווח והן בתחום הביטוח הכללי (רכב, דירות, רכוש) והבריאות, ואילו היא התמקדה בביטוח הכללי והתבלטה בעיקר בנישה של ביטוחי חבויות (חבות מעבידים, צד ג', עורכי דין וכו'). כך, לדוגמה, מנורה מחזיקה בנתח של 34.8% בשוק הפנסיה ומגדל אחריה עם 22%; אחריהן מזדנבות כלל עם 17.8%, הראל עם 16.5% וקרן הפנסיה של הפניקס עם 5.6%. נתח השוק של קרן הפנסיה של איילון, לעומתן, הוא 1.5% בלבד.

גם בתחום הגמל איילון היא שחקנית ספסל. כלל ביטוח מחזיקה ב־9.1% מהשוק, הפניקס ב־5.8%, הראל ב־5.6%, מנורה מבטחים ב־4.6%, מגדל ב־4% ואילו לאיילון יש 1% בלבד.

כהן זיהה באיילון פוטנציאל. העובדה שהחברה פועלת דווקא בתחום הביטוח הכללי תאפשר לה להפוך לשחקנית חצופה ונטולת עכבות בשכונת הביטוח השמרנית כל כך. זאת לאחר שנים שבהן ניהל את מגדל והיה מוגבל מבחינת פעילויות חדשות על רקע הרגל הכבדה שיש לחברה בתחום ביטוחי החיים עתירי ההון, המחייבים ריתוק עתודות הון גבוהות להבטחת עמידה בהתחייבויות למבוטחים.

בעוד מגדל מתמודדת היום עם חסר הון המוערך ב־2 מיליארד שקל, מכוח דרישות ההון החדשות שמציב הפיקוח על הביטוח במסגרת תקנות סולבנסי 2, איילון מציגה עודף הון נוכחי של 28 מיליון שקל ועודף הון של 25 מיליון שקל בהנחה שהוראות הסולבנסי היו נכנסות לתוקף באופן מיידי. אך כהן זהיר, וכמי שהתרגל לכללים המחמירים שהציבה ענקית הביטוח ג'נרלי, ששלטה במגדל, הוא לא ממהר לקחת סיכונים. מתברר כי עודפי ההון של איילון לא מגיעים לרף של 105% מדרישת ההון, ולכן החליטה חברת הביטוח לפנות לחברה־האם איילון אחזקות בבקשה שתזרים לה הון, ובמקביל היא בוחנת גיוס חוב בשוק.

| |||

כהן ויוגב מבינים את חוסר הטעם בניסיון לנגוס בנתחי השוק של המתחרים בגמל ובפנסיה. בגלל שאיילון שחקנית כה קטנה, היא תיאלץ להציע דמי ניהול נמוכים מאוד ולא אטרקטיביים מבחינתה. לפיכך פועלים השניים בימים אלה למיזוג פעילות הגמל והפנסיה של איילון עם זו של בית ההשקעות מיטב דש כדי ליהנות מהיתרון לגודל. באחרונה אישרו שני הדירקטוריונים את המיזוג, והחברות ניגשו יחד למכרז פנסיית ברירת המחדל של האוצר, שחברות הביטוח הגדולות הדירו רגליהן ממנו.

באיילון מבינים כי זכייה במכרז הזה תלויה בהצעת דמי ניהול נמוכים ולא רווחיים, ולכן המניע לעצם ההתמודדות הוא הרצון לזכות במאגר מידע על לקוחות, שאיילון תוכל להציע להם ביטוחים כלליים, ביטוחי חיים, ביטוחי בריאות ועוד, בייחוד מוצרים ללקוח הפרטי. אחת הרעות החולות של איילון נובעת מהשתתפותה במכרזים של ביטוחים קבוצתיים, בעיקר של ציי רכב, למשל של עובדי המדינה שהם רווחיים פחות, וכהן ויוגב מעוניינים לחזק משמעותית את ביטוחי הפרט.

תציע דמי ניהול מופחתים לפנסיונרים

כהן, שועל ביטוח ותיק, לא שואף להיות הכי גדול ולא מתכוון לשחק במגרש של נתחי שוק ותהילה. בשוק הפנסיה הוא מזהה את עיקר הפוטנציאל באוכלוסיית הגמלאים - אותה קהילה הולכת וגדלה של פורשים לפנסיה, לאחר שחסכו במשך שנים בביטוחי מנהלים, בקופות גמל ובקרנות פנסיה. בעקבות התארכות תוחלת החיים יותר ויותר פנסיונרים מחפשים גוף שייקח את חסכונותיהם ויבטיח להם קצבה חודשית לכל ימי חייהם. זאת במקום משיכת הכסף באופן חד־פעמי. כהן רוצה לתפוס אותם לא בתחילת הדרך, כשאין להם חסכונות ודמי הניהול שהם משלמים לא מדגדגים את שורת הרווח, אלא כשהחיסכון שלהם בשיאו - רגע לפני הפרישה.

הוא הצהיר כמה וכמה פעמים בחודשים האחרונים כי דמי הניהול לפורשים צפויים לרדת; כיום הם משלמים את דמי הניהול המקסימליים בעת פרישה - 0.5% מהסכום הצבור. הסטטוס קוו הלא תחרותי הזה נוח מאוד לקרנות הפנסיה הגדולות, אך בכוונת כהן לשבור אותו ולהציע דמי ניהול מופחתים לחוסכים שיבקשו לקבל קצבה מקרן הפנסיה של איילון.

הן יוגב והן כהן לא מגיעים מתחום הביטוח הכללי, אלא שצמחו כסוכנים עם התמחות בביטוחי חיים. כהן היה שותף להקמת מבטח שמיר, שלימים נרכשה בידי מגדל, ויוגב היה שותף להקמת סוכנות שגיא יוגב, שגם אותה רכשה מגדל. השניים מתכננים להשתמש בקשרים ההדוקים שלהם עם סוכני הביטוח למינוף הקשר עם הסוכנים של איילון המתמחים בשיווק ביטוחים כלליים לצורך שיווק ביטוחי חיים ובריאות. נתח השוק של איילון בביטוחי החיים הוא 1.2%, מקום שביעי אחרי חמש חברות הביטוח הגדולות והכשרה ביטוח. אלא שבניגוד לגמל ולפנסיה, שם כאמור השניים אינם רואים פוטנציאל להצפת רווח בשל התחרות העזה, הם מאמינים מאוד ברווחיות שיכולה לנבוע ממכירת ביטוחי חיים למקרי מוות ותאונות, שנחשבים רווחיים מאוד.

בדו"חות הכספיים ל־2015 מציינת איילון במפורש כי "יתרונה היחסי בשוק הביטוח הכללי מאפשר לה לגייס את הסוכנים שעוסקים בביטוח כללי לפעילות בתחום החיסכון ארוך הטווח. בעקבות פעילות זו הגדילה החברה את מחזור הפרמיה שלה בביטוח חיים בשנים 2014 ו־2015 בכ־6.9% בכל שנה". חשוב להדגיש כי מבחינת חברות הביטוח הקשר עם הסוכנים עולה כסף - והרבה. בשנים הראשונות לאחר גיוס הלקוח הסוכן לוקח את מרבית התמורה בדמות עמלות היקף (הוצאת רכישה שנקראת DAC). יוגב וכהן מתכננים גם לשנות את מודל התגמול של הסוכנים. באיילון רוצים להפסיק לתגמל אותם מראש על הבאת הלקוח, ללא קשר לשימורו בטווח הארוך, ושוקדים על פיתוח אלטרנטיבות.

המנכ"ל והיו"ר מתחבטים בשאלה אם לנסות לנגוס בנתח השוק של המתחרים בתחום ביטוחי המנהלים - כלומר אותם ביטוחים שמתחרים בחיסכון הפנסיוני דרך קרנות פנסיה. המפקחת על הביטוח דורית סלינגר מאפשרת לחברות הביטוח מתחילת 2016 להציע מקדם מובטח ללקוחות קיימים בביטוחי מנהלים שירצו לנייד את כספיהם לחברה מתחרה. מקדם מובטח מגן על קצבת המבוטח בפנסיה מפני התכווצותה (בדומה למצב בקרן פנסיה) בתרחיש של התארכות תוחלת החיים. אלא שההבטחה הזאת מחייבת את חברת הביטוח לרתק הון ולקחת על עצמה סיכון. כיוון שמדובר בשוק רווחי מאוד לחברות הביטוח, שגובות דמי ניהול גבוהים עבור המקדם המבוטח (שנאסר למכירה ללקוחות חדשים מ־2013), טומן בחובו השוק לניוד ביטוחי מנהלים פוטנציאל לחברה קטנה ורעבה כמו איילון. אך השניים גם מבינים כי נוסף לסיכון הטמון בהתחייבות הם יידרשו להוציא הרבה כסף על תהליכי גיוס הלקוחות מחברות הביטוח הקיימות, ובעיקר לשלם לסוכני הביטוח שיגייסו אותם.

חברות הביטוח הגדולות, שכבר סיימו לשלם עמלות לסוכנים על גיוס הלקוחות, עשויות לשמר את אותם לקוחות באמצעות הפחתת דמי הניהול. דבר זה יקשה על איילון להתחרות מולן. ואמנם, בשלב זה איילון עדיין בודקת את השוק, בניגוד למתחרה שלה, הכשרה ביטוח, שכבר הגישה את פוליסת הביטוח שלה לאישור הפיקוח.

כהן ויוגב רוצים גם לחזק את זרוע ביטוחי הבריאות של איילון, שנתח השוק הנוכחי שלה הוא 2% בלבד - שישית אחרי חמש הגדולות. הם מבינים כי זה שוק בצמיחה מתמדת עם פוטנציאל רווח ניכר.

בדו"חות מציינת איילון כי "עם השנים יותר ויותר אנשים מודעים לכיסוי הנוסף שמקנה ביטוח הבריאות, מעבר לכיסויים הניתנים בידי קופות החולים, וכיום יותר מ־30% מהאוכלוסייה מחזיקה בביטוח בריאות פרטי".

חברות הביטוח הגדולות בתחום - בראשן הראל ואחריה הפניקס וכלל - נהנו מאוד בעשור האחרון מפריחת השוק הזה ורשמו רווחי עתק. עם זאת, ב־2015 נחשפו החולשות של הענף, ובעיקר של ביטוחי הבריאות הקבוצתיים והביטוחים הסיעודיים, שלא תומחרו כראוי בחברות הביטוח והסבו הפסדים כבדים. באיילון מקווים להגיע לשוק הזה מפוכחים יותר, ובדומה לביטוחי החיים להתמקד אך ורק בשיווק ביטוחי בריאות פרטיים. אבל גם בתחום זה לא אצה לכהן ויוגב הדרך. השנה השתנה שוק ביטוחי הבריאות מן הקצה אל הקצה, כאשר המפקחת סלינגר הורתה לחברות הביטוח להפסיק להציע כל מיני תוספות גימיקיות בפוליסות אלה ולמכור רק פוליסות אחידות וזהות מבחינת הכיסוי. ההבדלים היחידים ביניהן יהיו במחיר ובשירות שחברת הביטוח תציע. נוסף על כך דרשה המפקחת מחברות הביטוח לאפשר ללקוחות שיחפצו בכך לרכוש ביטוחים עם כיסוי חלקי בעלות מופחתת. הפוליסות שסלינגר אישרה לחברות הביטוח לשווק זולות היום בכ־20% מהפוליסות ששווקו קודם לכן.

בתחום הבריאות תחכה להראל והפניקס

חברות הביטוח אינן ממהרות בינתיים לשווק את הפוליסות החדשות ונהנות מהשומנים של הפוליסות ששווקו עד כה. הן גם משקיעות מאמצים בשימור הלקוחות בפוליסות היקרות בטענה שהן עדיפות על החדשות. כהן ויוגב, שמבינים כי יידרשו להציע תעריפים מופחתים וגם לשלם עמלות לסוכני הביטוח עבור גיוס הלקוחות, מעדיפים להמתין ולראות כיצד יפעלו גופים כמו הפניקס והראל. הם גם יבדקו את מודל העמלות שהמתחרים יגדירו מול הסוכנים - שיהיו מן הסתם נמוכות יותר על רקע עדכון התעריפים - ובהתאם יקבלו החלטה אם וכיצד להיכנס לתחום.

התחום החזק של איילון הוא כאמור הביטוח הכללי. כך, למשל, בתחום ביטוחי החובה לרכב לאיילון נתח שוק של 9.3%, אמנם מקום שישי בענף, אך בפער קטן ממובילת השוק מגדל, שמחזיקה ב־11%. זה אולי לא תחום ההתמחות של כהן ויוגב, אך בדומה לשאר תחומי הפעילות, הם מעוניינים לחזק את השיווק למבוטחים פרטיים על חשבון ביטוחי הקבוצות.

מדו"חות 2015 עולה כי 70% מכלל הפרמיות שגבתה איילון על ביטוחי רכב חובה (413 מיליון שקל) הגיעו מקולקטיבים וממפעלים גדולים, ורק 30% ממבוטחים פרטיים ולקוחות עסקיים קטנים. כהן ויוגב מעוניינים לשנות את התמהיל הזה ולהתמקד בלקוחות הפרטיים והרווחים יותר.

חלקה היחסי של איילון בשוק ביטוחי החבויות גדול מחלקה היחסי בשאר ענפי הביטוח הכללי, הודות להתמקצעותה וניסיונה הרב בתחום. מדובר בפוליסות המכסות את חבות המבוטח כנגד נזק שגרם עקב רשלנות כלפי צד ג' - ביטוח חבות מעבידים, ביטוח חבות צד ג', ביטוח אחריות מקצועית, ביטוח אחריות דירקטורים וכו'. נתח השוק של איילון בתחום הוא 11.9% - מקום שלישי בענף. חלקה בתחומים מסוימים גדול אף יותר עקב תוכניות ביטוח ייחודיות שפיתחה החברה, ובהן ביטוח אחריות מקצועית של סוכני ביטוח, מהנדסים, ארכיטקטים ועורכי דין. בעוד המתחרות של איילון לא ממש סופרות אותה ביתר התחומים, מנהלי חברות הביטוח דווקא גילו תשומת לב מפתיעה לתוצאות של איילון בתחום ביטוחי החבויות.

הפרמיות שהרוויחה איילון ב־2015 מתחום החבויות עמדו על 323 מיליון שקל, זינוק של 23.1% לעומת 2014, בעיקר בזכות עסקים חדשים והעלאת תעריפים. הרווח הכולל מהתחום לפני מס היה 51 מיליון שקל ב־2015, עלייה של 48% לעומת 2014. העלייה ברווח מוסברת בדו"חות בשיפור התוצאות החיתומיות בענפי צד ג' ואחריות מקצועית, שהתקזז עם הרעה בענף אחריות מעבידים. כהן ויוגב יפעלו כאן כדי להמשיך ולשמר את הקיים, תחום שהם כאמור פחות חזקים בו.

לאיילון יש גם בית השקעות קטן, איילון פתרונות פיננסיים, המנוהל בידי נעם ברוורמן, שגם מחזיק ב־50% מהמניות. היקף הנכסים המנוהל בבית ההשקעות הוא 6.4 מיליארד שקל בקרנות נאמנות ותיקים מנוהלים. יונל כהן רכש 27% מבית ההשקעות המתחרה תמיר פישמן לפני שרכש נתח מאיילון, ובשוק ההון מעריכים כי הוא ישאף למזג את שני הגופים. עם זאת, ספק אם ברוורמן יסכים למיזוג שכזה, ולכן ייתכן כי הוא לא ייצא לפועל בקרוב.

איילון נמצאת במקום מצוין לניצול החולשה של המתחרות הגדולות. פגעי הריבית והסולבנסי משפיעים עליה פחות, והיא יכולה למנף את עובדת היותה שחקנית קטנה יחסית, שלא מבקשת לייצר נתח שוק אלא חותרת לרווחיות. ראייה מפוכחת של מנהליה ובעליה את המציאות המשתנה בענף, הצבת היעד לתפוס את אוכלוסיית הגיל השלישי וניצול הקידמה הדיגיטלית כדי להתחבר לקהל צעיר, יכולים להפוך את איילון לגורם שחברות הביטוח הגדולות יצטרכו להתחיל לחשוש ממנו.

לכתבות נוספות בסדרה:

כלל והפניקס מחכות לחתן בעיניים כלות

כיסא היו"ר של מנורה והראל מחפש יורש

ככה לא בונים מגדל