התרגיל הפשוט שכל משקיע חייב לעשות לפני שהוא רוכש אג"ח חדשה

רוב החברות מעדיפות לגלגל חוב ולא להחזיר אותו. חלוקת ה־EBITDA להחזר הצפוי מלמדת על יכולת הפירעון שלהן בעת משבר

כמחזיקי אג"ח היינו רוצים לראות שה־EBITDA, קרי רווח תפעולי לפני ריבית, מסים, פחת והפחתות של חברה שהנפיקה אג"ח, גדול מסך החזר הקרן והריבית לתקופת ההחזר. השיטה המקובלת למדוד זאת נקראת יחס כיסוי חוב אשר מחושב על ידי חלוקת ה־EBITDA בהחזר הצפוי של הקרן והריבית לתקופה נתונה. כלומר, המשקיעים יכולים לנסות להעריך את הרווח התפעולי התזרימי של החברה בשנה הקרובה ולראות האם הוא גבוה מסך החזרי הקרן והריבית שהחברה צפויה לשלם. אם רואים שבשנים הקרובות יש לחברה יכולת להחזיר את החובות רק מהתזרים התפעולי התזרימי, ללא קשר ליכולתה לגייס חוב חדש, המשקיעים יכולים להיות רגועים יחסית והחברות המנפיקות יזכו כנראה בדירוג אשראי גבוה.

הפוטנציאל לפגיעה בדירוג האשראי

אלא שבפועל, מעט מאוד חברות מקפידות לשמור על יחסי כיסוי חוב גדולים מ־1 וזאת למרות הפוטנציאל לפגיעה בדירוג האשראי שלהן. מדוע חברות בוחרות בתלות עתידית ביכולת מיחזור חוב בשוק ההון או באמצעות הבנקים ובכך לסכן את עתידן בשעת משבר? יש לכך כמה סיבות כלכליות. הסיבה הראשונה היא הרצון לשמור על שיעור Cash on Cash (יחס שבין התזרים הנקי שהשקעה מניבה חלקי המזומנים שהושקעו בה) גבוה יחסית. מינוף פיננסי נועד להגדיל את התשואה על ההון, ואם אפשר, אז גם ליצור תזרים שנתי קבוע חיובי.

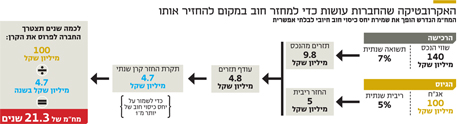

כך, למשל, חברה שמגייסת אג"ח בריבית שנתית של 5% לצורך רכישת נדל"ן שמניב תשואה של 7%, נהנית מעודף תשואה שנתי של 2%. אלא שמבחינה תזרימית, לא בטוח שהיא תראה תזרים חיובי ואף ייתכן שלהפך. נניח שהחברה גייסה חוב של 100 מיליון שקל והשתמשה בהון עצמי של 40 מיליון שקל לרכישת נכס בשווי של 140 מיליון שקל.

נוח יותר להשתמש בכסף של אחרים

בהינתן שלחברה אין הוצאות נוספות, התזרים השנתי מהנכס היה 7% מ־140 מיליון שקל, כלומר, 9.8 מיליון שקל. אם החברה היתה רוצה לשמור על יחס כיסוי חוב חיובי, היא היתה צריכה לדאוג שהחזר הקרן והריבית השנתי יפחת מ־9.8 מיליון שקל. היות שתשלום הריבית הוא 5 מיליון שקל בשנה, החברה צריכה להחזיר קרן של 4.7 מיליון שקל כדי לשמור על יחס כיסוי חוב גבוה מ־1.

בחישוב גס, אפשר לעשות 100 חלקי 4.7 כדי לראות לכמה שנים תצטרך החברה לפרוס את חובה כדי לעמוד במשימה. התוצאה היא מעל 21 שנה של החזר קרן, כשלפחות בשנים הראשונות, התזרים השוטף, לאחר החזר ההלוואה, הוא אפסי. בהמשך, הריבית תקטן בהדרגה, בהתאם לסילוק הקרן, ואז התזרים הפנוי יגדל אך באופן ההחזר המוצע לחברה יש כמה שנים ללא עודף מזומנים.

לעומת זאת, אם החברה היתה בונה את החזר ההלוואה בשיטת הגרייס, קרי חמש שנים ללא החזר קרן ואז החזר של 25% מהקרן במשך ארבע שנים, היא היתה נהנית מעודף תזרימי של 4.8 מיליון שקל בשנה. מבחינת Cash on Cash החברה היתה רואה 4.8 מיליון שקל על הון עצמי של 40 מיליון שקל, קרי 12% בשנה, במשך חמש השנים הראשונות. סכום זה יכול לשמש כהון עצמי בפרויקטים חדשים וזוהי השיטה של מרבית החברות.

כמובן שבתום חמש שנים תפעל החברה לגייס חוב חדש כדי להחזיר את הקרן, או שעד אז היקף ההכנסות שלה יהיה גבוה מספיק כדי להחזיר 25 מיליון שקל בשנה, עד לגלגול החוב. המסקנה היא שלחברות נוח להשתמש בכסף של אחרים ובבוא היום לגלגל את ההלוואה. כך תוכל החברה לגדול ולהתעצם בקצב מהיר בזכות המינוף.

| |||

קיצור המח"מ מקטין את החזרי הריבית

אם כך, עולה השאלה למה לא להנפיק אג"ח בולט שמשלמת ריבית לשיעורין ומחזירה את הקרן בתום תקופת ההלוואה, ולהחזיר את הקרן בעוד 10 שנים או מאוחר יותר? התשובה פשוטה. ככל שהחברה מחזירה את הכסף בתדירות גבוהה יותר, כך המח"מ של האג"ח מתקצר והחברה נדרשת לשלם ריבית נמוכה יותר. כשמדובר באג"ח של חברות שבמשך השנים חשופות לאיומים רבים, הדבר נכון שבעתיים. בנוסף, מרבית המשקיעים מעדיפים את הכסף זמין ולכן הם דורשים פיצוי גבוה יותר ככל שהמח"מ ארוך יותר, ולהפך.

התאמת עומסי הפירעונות לתזרים

הסיבה השלישית שבגללה חברות מעדיפות להחזיר את החוב לשיעורין היא התאמת עומסי פירעונות החוב לתזרים המזומנים מפעילות שוטפת.

אמנם מרבית החברות לא באמת מתכוונות להחזיר את כל החובות שלהן אלא למחזר אותם, אבל ישנם מצבים שבהם שוק ההון נמצא במשבר וגם הבנקים לא ששים לספק הלוואות. במקרים כאלו, חברות שכבר החזירו חלק מהחובות יכולות למצוא עודף נכסים לא משועבדים ולהשתמש בהם כדי לשפר את הסיכויים שלהן למחזור חוב ולשרוד את התקופה הקשה.

בשורה התחתונה, הרצון של בעלי המניות להשיא את רווחי החברה מתנגש עם האינטרסים של בעלי האג"ח ומגדיל את סיכון האשראי של החברה, כלומר את הסיכון לחדלות פירעון במשברים פיננסים. עם זאת, פריסת חוב ארוכה שתאפשר יחס כיסוי חוב גדול מ־1 עלולה להגדיל את סיכון הריבית שכן המח"מ של האג"ח יעלה.

השורה התחתונה

ניתן להשתמש ביחס כיסוי חוב כמדד מהיר לניתוח יכולת החזר חוב של חברות, בעיקר כאלו שמוכרות מוצרים או שירותים ופחות נדל"ן מניב

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות