מכונת הכסף: הישראליות הקטנות שיחזירו את המזומן לכס המלוכה

המשקיעים נוטים להתייחס בזלזול לחברות קטנות עם קופת מזומנים גדולה מתוך אמונה שהמזומנים לא יישארו לתקופה ארוכה. אך רדוור, DSP גרופ ואלוט עשויות להוכיח שמזומנים עם תחומי פעילות חדשים ומבטיחים הם הדבר החם ביותר בשוק

בעוד הפתגם אומר "המזומן הוא המלך" (Cash (is king, הרבה פעמים המשקיעים בוול סטריט מתעלמים מרמת מזומנים גבוהה בחברות ומסרבים להעניק למזומן פרמיה כלשהי גם כשהחברות לא שורפות מזומנים בפעילותן השוטפת. זקני וול סטריט גורסים שלרמת מזומנים גבוהה אצל חברות קטנות, לא יציבות ולא צומחות אין מה להתייחס כי במוקדם או במאוחר המזומנים יתאיידו כלא היו. אם בדרך של רכישות כושלות, ברכישה עצמית של מניות במחירים גבוהים או בהידרדרות פתאומית להפסדים כבדים.

לרדוור (RDWR), DSP גרופ (DSPG) ואלוט (ALLT) הישראליות, שרמת המזומנים שלהן היא יותר מ־50% משווי השוק שלהן, יש סיכוי טוב להוכיח לזקני וול סטריט שהפעם הם טועים.

צמיחה בהכנסות הנדחות

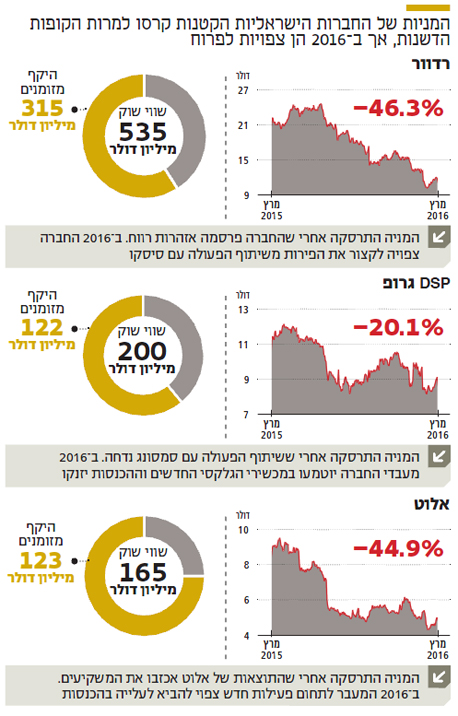

רדוור נסחרת היום בשווי שוק של 535 מיליון דולר, ובקופתה יש מזומן נטו של 315 מיליון דולר (59% מהשווי). ב־2015 ייצרה החברה 39.1 מיליון דולר מפעילות עסקית, והאנליסטים צופים כי תמשיך לייצר מזומנים מדי רבעון. עם זאת, בשנה האחרונה צנח השווי שלה ב־46.3% אחרי שפרסמה אזהרות רווח.

רדוור עברה מנישת איזון העומסים הוותיקה (אם אתר אינטרנט נתקל בעומסים חריגים ועלול להיתקע, התוכנה של רדוור מטפלת בבעיה בזמן אמת) לפתרונות משולבים, שבו לצד איזון העומסים היא שמה דגש גדול על אבטחה. החברה מתמקדת גם בשווקים של מרכזי אחסון נתונים ומחשוב ענן.

שינוי נוסף שמתרחש בה הוא מעבר ממודל של מכירות מיידיות למודל של מכירת שירותים תמורת דמי מינוי. מצד אחד, המעבר גורם לירידה במכירות המדווחות, אך מצד שני, ישנה צמיחה במכירות הנדחות. כך, המכירות המדווחות, שצמחו ב־15% ב־2014, ירדו בשנה שחלפה ב־2.3% והסתכמו ב־217 מיליון דולר. לעומת זאת, המכירות הנדחות של רדוור זינקו ב־24.4% ועמדו על 102 מיליון דולר ב־2015. ככל שהמעבר יואץ, כך גם במכירות המדווחות יחזרו לצמיחה והמניה תזנק בהתאם.

בנוסף, ההסכם שחתמה רדוור עם סיסקו (CSCO) עשוי להביא לעליית מחיר המניה במחצית השנייה של השנה. סיסקו בחרה לשלב את פתרונות התוכנה של רדוור למניעת התקפות סייבר בשתי פלטפורמות חדשות שהשיקה לאחרונה. לסיסקו מכונת שיווק אגרסיבית, ולכן יש סיכוי לתרומה משמעותית לשורת הרווח של רדוור בהדרגה החל מהרבעון השלישי ובשנים הקרובות.

| |||

שיתוף פעולה עם סמסונג

היקף המזומנים של DSP גרופ, שעומד על 122 מיליון דולר, מהווה 61% משווי השוק שלה (200 מיליון דולר). DSP מייצרת מזומנים מפעילות עסקית מדי רבעון וב־2015 ייצרה 12.2 מיליון דולר. מבחינה עסקית, החברה נמצאת במעבר אטי שנמשך שנים רבות מהשוק הדועך של מכירת שבבים לטלפונים אלחוטיים ביתיים לשבבי VoIP בטלפונים למגזר הארגוני ולשבבי שוק ה"אינטרנט של דברים" ושוק הסלולר. בסלולר מדובר במעבדי קול לבידוד רעשי סביבה בסמארטפונים ובגאדג'טים לבישים.

הנהלת החברה צופה כי שוק הסלולר "יתרום משמעותית השנה, כבר מהרבעון הראשון של השנה, שבו התרומה תעמוד על כ־3 מיליון דולר". בשישי האחרון קיבל השוק פרטים לא רשמיים לגבי פעילות החברה. האתר chipworks, שמפרק מכשירים טכנולוגיים ובודק את חלקיהם, שם את ידו על הגלקסי 7S edge של סמסונג. אחרי פירוקו, האתר חשף כי בתוך המכשיר נמצא מעבד החברה לבידוד רעשים. מדובר בשיתוף פעולה שני עם סמסונג אחרי שלא מזמן נחשף מעבד דומה בשעון חדש שסמסונג השיקה.

זו הצלחה גדולה בשביל DSP אחרי שנים רבות של פיתוח וניסיונות חדירה לתחום הסמארטפונים. על פי הערכות, המעבד של DSP יוטמע ב־40% ממכשירי הגלקסי 7S שיימכרו בעולם, ולכן התרומה למכירות ולרווחיות של החברה עשויה להיות משמעותית. ההשפעה הרבה של סמסונג על מניית החברה באה לידי ביטוי כבר בשנה האחרונה. דחיית שיתוף הפעולה בין שתי החברות הפילה את המניה ב־20.1%.

התחום החדש מניב הכנסות

לאלוט שווי שוק של 165 מיליון דולר, בקופתה 123 מיליון דולר במזומן (75% מהשווי), והיא ייצרה מזומנים בהיקף של 4.4 מיליון דולר ב־2015. המניה איבדה 44.9% ב־12 החודשים האחרונים אחרי שתוצאות החברה אכזבו את המשקיעים. עם זאת, המעבר לפעילות חדשה עשוי לאושש את המניה. אלוט נמצאת במעבר משוק שנמצא בירידה, פתרונות DPI (בדיקות עומק של תעבורת דאטה ברשתות) ואופטימיזציה של פס רחב לספקי תקשורת, אל עבר שוק חדש וצומח — שירותי ערך מוסף (כמו הגנה מפני וירוסים בסמארטפונים ומפני ספאם).

הלקוחות הם אותם לקוחות, ספקי התקשורת ומחשוב ענן, אבל שוקי היעד של השירותים שאלוט מכוונת אליהם הם בעיקר מנויי הסלולר שמתחילים להבין שהסמארטפונים אינם מוגנים מפני וירוסים ופריצות לגניבת מידע. מחצית מההזמנות החדשות שנכנסו לאלוט ברבעון הרביעי של 2015 היתה בתחום החדש של שירותי ערך מוסף עם דגש על אבטחה.

המעבר העסקי של אלוט החל רק באמצע 2014, ולכן הוא יהיה ארוך הרבה יותר מהמעבר של רדוור ו־DSP גרופ, שהחלו לפני הרבה שנים, אבל כש־75% מהשווי הם במזומן, ובהנחה שהחברה לא תשרוף מזומנים, קשה לראות את מניית אלוט יורדת בצורה משמעותית.

השורה התחתונה: המניות של רדוור, DSP גרופ ואלוט אמנם קרסו ב־12 החודשים האחרונים, אבל ב־2016 הן צפויות להתחיל לממש את הפוטנציאל שלהן

הכותב הוא יועץ ומשקיע בני"ע שונים