הקרנות המחקות: המערכת של הבנקים מקנה יתרון לתעודות סל

בקרוב ישיקו הבנקים מערכת דירוג שתשווה לראשונה בין תעודות סל לקרנות מחקות. מנהלי הקרנות פנו לרשות ני"ע בטענה כי משום שאין לקרנות אפשרות לסחירות תוך־יומית, המערכת פוגעת בהן ועלולה לתת עדיפות מובנית לתעודות הסל

מלחמה נרקמת בין מנהלי הקרנות המחקות לתעודות הסל. ל"כלכליסט" נודע כי מנהלי הקרנות הללו פנו לרשות ני"ע בדרישה כי זו תמנע מהבנקים להטמיע מערכת חדשה שתשווה לראשונה בין קרנות מחקות לתעודות סל, שניהם מוצרים עוקבי מדדים. השחקנים המובילים בשוק הקרנות המחקות שמובילים את המערכה נגד המערכת החדשה הם מגדל שוקי הון ואי.בי.אי.

עד כה שיווקו הבנקים לציבור קרנות מחקות ותעודות סל מבלי להשוות ביניהן. אף על פי ששני המוצרים אמורים להשיג ללקוח את תשואת המדד שאחריו הם עוקבים, ולכאורה ההבדל ביניהם טמון בעלותם בלבד, יש פערים משמעותיים בין שני המוצרים. כעת פערים אלה יעמדו לראשונה תחת זכוכית המגדלת של מערכת הדירוג שרכשו הבנקים. לטענת מנהלי הקרנות המחקות, המערכת נותנת עדיפות לתעודות הסל ולפיכך עלולה לפגוע בזכות הקיום של הקרנות.

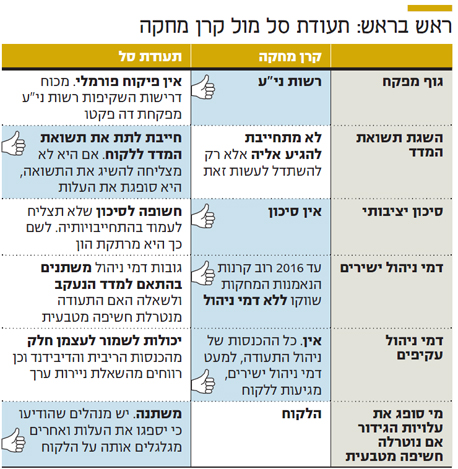

כך, למשל, תעודת סל מתחייבת להשיג ללקוח את המדד שאחריו הוא רוצה לעקוב, בעוד קרן מחקה מתחייבת רק לעשות מאמץ להשיג את המדד. במובן זה תעודת הסל אמנם מדויקת יותר, אך גם לוקחת על עצמה סיכון וחושפת את המשקיע בה לרמת היציבות של החברה המנפיקה.

| |||

בנוסף, למעט דמי הניהול שגובה הקרן המחקה, כל ההכנסות וההוצאות של מנהל הקרן במטרה להתכסות על המדד מגולגלות על הלקוח. זאת לעומת תעודת הסל, שמקבלת את כל ההכנסות, סופגת את כל ההוצאות העקיפות ובוחרת איזה חלק מהן להעביר ללקוח. כך, למשל, תעודות סל רבות שומרות לעצמן מעבר לדמי ניהול הישירים גם הכנסות עקיפות שנוצרות כתוצאה מניהול התעודה כמו הכנסות מריביות, מדיבידנדים ומדמי השאלה. כל אלה מגיעים ללקוח בקרן מחקה. מנגד, תעודות סל העוקבות אחר מדדים בחו"ל ומנטרלות את החשיפה המטבעית יכולות להחליט אם לספוג את עלויות גידור המטבע או לגלגל אותן על הלקוח. בקרן מחקה העלויות מגולגלות על הלקוח.

כל הפרמטרים הללו משוקללים במערכת שהבנקים יטמיעו בחודשים הקרובים. בסוף השוואת העלויות יקבל היועץ בבנק חלופות ללקוח, ועליו לבחור את זו עם הניקוד הגבוה ביותר.

חשיבות הסחירות הרציפה

ישנו הבדל משמעותי נוסף בין החלופות. בעוד תעודת סל מאפשרת מסחר תוך־יומי, קרן מחקה מאפשרת רכישה ומכירה רק בשלבי טרום־המסחר והנעילה. מערכת הדירוג החדשה שקנו הבנקים "קונסת" את מנהלי הקרנות המחקות על היעדר הסחירות התוך־יומית וכך ניתנת עדיפות מובנית לתעודת הסל.

לטענתם, אין חשיבות לכך שהקרן לא סחירה לאורך שעות המסחר כי ממילא הרוכשים שלה הם הציבור הרחב, שלא קונה את הקרן כדי לעשות "סיבוב" יומי אלא לשם אחזקה לטווח ארוך.

מנגד טוענים מנהלי תעודות הסל כי תקופת ההשקעה הממוצעת בהן היא כשמונה חודשים בלבד, וכל פער שעלול להיווצר ללקוח מהיעדר מסחר תוך־יומי צריך להיות משוקלל בהשוואה. לדבריהם, בתקופות תנודתיות בשווקים עשוי להיווצר פער גדול בין מחיר המדד בפתיחת יום המסחר למחיר בסופו. לכן יש חשיבות לסחירות הרציפה שלו.

גיל שפיצר, מנכ"ל בי טכנולוגיה פיננסית שפיתח את המערכת שרכשו הבנקים — בהם הפועלים, לאומי והבינלאומי — טען כי הסחירות היא פרמטר שהמערכת מציעה, ואם היועץ יודע שלקוח משקיע לטווח ארוך, הוא יכול להתעלם ממנו.

"משווים פה תפוחים לאגסים"

ברשות מקדמים רפורמה במטרה להפוך את תעודות הסל למוצר המקובל בעולם, קרן סל (ETF). זוהי קרן מחקה עם האפשרות למסחר רציף. הקרנות המחקות יוכלו להפוך לקרנות סל ולהיסחר ברציפות. ברשות לא אוהבים את מודל תעודות הסל בגלל ההתחייבות ללקוח והסיכון לחברות המנהלות אותן אם לא יצליחו לעמוד בה. לפיכך הם היטו אוזן קשבת לטענות הקרנות המחקות בדבר המערכת של הבנקים. הקרנות המחקות הושקו לפני כחמש שנים ומנהלות כ־27 מיליארד שקל (לעומת כ־100 מיליארד שקל בתעודות הסל).

ל"כלכליסט" נודע כי בעקבות פניית מנהלי הקרנות החליט שפיצר להעמיק בסוגיה. הוא מתייעץ עם שורה של מומחים בתחום, בהם פרופ' אבי ווהל מאוניברסיטת תל־אביב. "המערכת רוצה להשוות תפוחים לאגסים. מדובר במוצרים שונים שמתאימים לקהלי יעד שונים", טוען גורם בתעשיית הקרנות המחקות. "מי שרוכש קרן מחקה הוא הציבור הרחב ולא מעניין אותו המסחר התוך־יומי. לכן השוואה בין המוצרים לא רלבנטית".