האוזר הצטרף לנאבקים נגד מוצר הגמל החדש של האוצר

במקום תקרת הפקדות שנתיות של 5 מיליון שקל, במקור, יוכלו חוסכים להפקיד 100 אלף שקל בלבד. הרשות דרשה כי עמדתה שלפיה קופות אלה עלולות לפגוע באופן משמעותי בקרנות הנאמנות, תצוין בתזכיר החוק שצפוי להגיע היום לאישור הממשלה

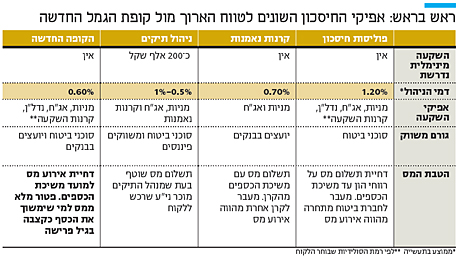

מוצר החיסכון החדש, קופת גמל להשקעה שהשיקו שר האוצר משה כחלון והמפקחת על הביטוח דורית סלינגר, צפוי להגיע היום לאישור הממשלה. מדובר בקופת גמל שתקנה לחוסכים יתרונות על פני מוצרים קיימים בצורת דמי ניהול מופחתים, חשיפה להשקעות סחירות ולא סחירות (נדל"ן, קרנות השקעה) ודחיית אירוע מס על רווחי הון למועד המשיכה. אבל הדובדבן האמיתי שתעניק הקופה לחוסכים יגיע בצורת פטור מלא ממס על רווחי הון למי שימשוך את הכסף רק בגיל פרישה כקצבה חודשית.

הלחץ על האוצר עזר

במקור רצו באוצר לאפשר לכל אדם להפקיד עד 5 מיליון שקל בשנה בקופה החדשה. אלא שבטיוטת החוק החדשה מתברר כי לחצים שהופעלו על האוצר נגד המוצר עשו את שלהם ובמשרד החליטו להגביל את תקרת ההפקדות השנתיות ל־100 אלף שקל. מי שהתנגדו למוצר החדש היו חברות מנהלי התיקים וחברות קרנות הנאמנות שחששו כי המוצר שעדיף עליהן כמעט בכל פרמטר, בעיקר בזכות הטבת המס, יביא לפגיעה משמעותית במוצרים שהן משווקות. המתנגדים רתמו לקרב את רשות ני"ע המפקחת על הקרנות והתיקים ואת הבורסה לני"ע, שהיתה צפויה אף היא להינזק מהמהלך, והצליחו להביא לפשרה של יצירת התקרה הנמוכה.

הפגיעה הצפויה בבורסה נובעת מכך שבקופות גמל, בניגוד לקרנות הנאמנות, עיקר הכספים מושקעים בחו"ל ופחות בישראל, יש בהן פחות מסחר תוך־יומי וכן נכללות בהן השקעות אלטרנטיביות. בנוסף, ההבנה כי למהלך מחיר תקציבי כתוצאה מהפגיעה בהכנסות ממסים, הובילה להחלטת האוצר להגביל את ההפקדות למוצר. המגבלה תאפשר בעצם את המשך זכות הקיום של חיסכון דרך מנהלי תיקים ודרך קרנות נאמנות כיוון שמי שירצה לחסוך יותר מ־100 אלף שקל בשנה, יצטרך לעשות זאת דרך מוצרים פיננסיים אחרים.

תזכיר החוק חושף לראשונה גם את עמדת רשות ניירות ערך בראשותו של שמואל האוזר שבחודשיים האחרונים, מאז נחשף המוצר, שמר על שתיקה לגביו. האוזר, שמפקח על חברות ניהול התיקים וקרנות הנאמנות, הבין כי המוצר החדש יחליש את המוצרים הללו וכפועל יוצא יפגע במעמדו. רק לפני שבוע הודיע שר האוצר על הארכת הקדנציה של האוזר בשלוש שנים נוספות. ואמנם, מתברר כי בדיונים סביב תזכיר החוק שאותם הוביל סגן שר האוצר יצחק כהן הציגה הרשות עמדה שלפיה מדובר במוצר עם פוטנציאל השלכות הרסני על אותם מוצרים.

הרשות אף דרשה כי עמדתה תוצג בתזכיר החוק כדי שחברי הכנסת יוכלו להביאה בחשבון לפני ההצבעה על החוק. "רשות ני"ע העירה", נכתב בתזכיר החוק, "כי קופות הגמל להשקעה עלולות לפגוע באופן משמעותי בקרנות הנאמנות, מאחר שלקופות הגמל להשקעה אין הגבלה על מועד משיכתן, ויוקנו להן הטבות מס שאינן מוקנות לקרנות הנאמנות". קרנות נאמנות מאפשרות השקעה אך ורק בני"ע סחירים (מניות ואג"ח), הן משווקות לציבור על ידי היועצים בבנקים, וכאשר הלקוח רוצה למשוך את הכסף מהקרן, הוא נדרש לשלם מס של 25% על רווחי ההון שצבר.

קנסות למושכי הכספים

מוצר הגמל החדש כולל, כאמור, יתרונות על השקעה בקרן נאמנות: ראשית, אפשרויות ההשקעה בו מגוונות יותר. שנית, דמי הניהול שיציעו קופות הגמל נמוכים יותר ועומדים על כ־0.6% בעוד קרנות הנאמנות שכוללות גם חשיפה למניות גובות דמי ניהול שנעים בין 0.8% ל־2%. שלישית, בעוד משיכת הכספים מהקרן והחלפתה בקרן נאמנות אחרת גוררת אירוע מס, החוסך בקופת גמל החדשה יכול להחליף מסלולי השקעה ואף להעביר את הכסף לגוף מתחרה תוך דחיית אירוע המס עד משיכת הכסף.

לבסוף, המוצר החדש מציע כאמור פטור מלא ממס על רווחי הון למי שימשוך את הכספים כקצבה בגיל הפנסיה. בדיוק מסיבות אלה, וכדי לתת זכות קיום לקרנות הנאמנות, מציעה רשות ני"ע לקבוע כי חוסך בקופת הגמל החדשה יוכל למשוך את כספו רק אחרי שש שנים לפחות, אחרת ישלם קנס של 25% מסכום המשיכה (בנוסף למס על רווחי ההון). במשרד האוצר מתנגדים לדרישה זו.

הגבלת ההפקדות השנתיות בקופה החדשה נובעת גם מהרצון למנוע מאנשים עשירים להשתמש בה כמקלט מס. לפי תזכיר החוק, העלות התקציבית של הטבות המס שמציע המוצר תעמוד על כ־10 מיליון שקל, והמקור הכספי למימון העלות יגיע מאישור הצעת החוק שיזם כחלון להעמקת גביית המסים. ההצעה מקנה כלים נוספים לרשות המסים להילחם בהון השחור, ולפי הערכות, צפויה להגדיל את הכנסות המדינה ב־200 מיליון שקל בשנה.

חשש לניגוד עניינים

לפי תזכיר החוק, גם הבנקים יוכלו לשווק את המוצר ללקוחות דרך היועצים הפנסיוניים שלהם. עם זאת, עדיין לא ברור מה עמלת ההפצה שיקבלו הבנקים על שיווק המוצר. כיום הבנקים מקבלים עמלות הפצה על שיווק קרנות הנאמנות ועמלות קנייה ומכירה על תעודות סל וניירות ערך שעליהם הם ממליצים ללקוח. אם עמלות ההפצה שיקבלו הבנקים בגין שיווק קרנות הנאמנות ותעודות הסל יהיו גבוהות מהעמלה שיקבלו על מוצר הגמל החדש, הבנקים עלולים להימצא בניגוד עניינים.