מה זה קוקו ולמי זה טוב?

הציבור צריך לקוות שהמוסדיים יידעו לתמחר את הסיכון הטמון באג"ח קוקו ברמה הגבוהה הראויה

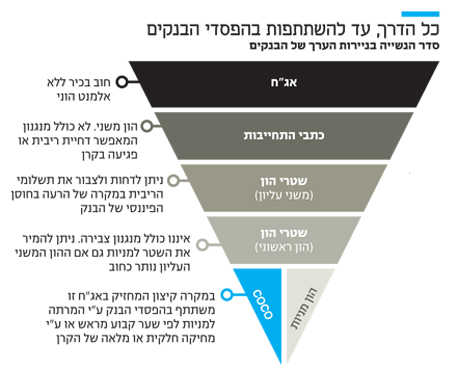

קוקו היא סוג של אג"ח שרשאים בנקים להנפיק. אג"ח זו כוללת תספורת מובנית במצב של משבר. כלומר, בזמנים טובים הקוקו מתנהגת, לכאורה, כמו אג"ח רגילה — הלוואה שרוכשי המכשיר מעניקים לבנק. אך בזמן במשבר, כאשר הבנק המנפיק נקלע לצרות, קרן ההשקעה של הקוקו עלולה להימחק לחלוטין.

במה שונה הקוקו ממניה רגילה של בנק?

מניה היא מכשיר הוני שמקנה למחזיק בה חלק מהבעלות על הבנק וזכות להשתתף ברווחים אם הבנק מחלק דיבידנדים. שיפור בעסקי הבנק עשוי להתבטא בעליית מחיר המניה. מנגד, כאשר הבנק בקשיים, מחיר המניה יירד בהתאם. קוקו היא מכשיר חוב. היא לא מקנה בעלות אך היא משלמת ריבית.

אז קוקו היא איגרת חוב?

זו אג"ח נחותה שעומדת בסוף סדר הנשייה. במקרה שהבנק ייקלע למשבר, הקוקו תימחק לחלוטין. זאת בניגוד לאג"ח רגילות, שבמקרה של קשיים או פירוק לבעלי האג"ח זכות לקבל את כספם לפני בעלי המניות.

אז קוקו היא אג"ח עם סיכון של מניה?

גרוע מכך. הקוקו תחלק ריבית קבועה ונמוכה (כמו אג"ח), ותהיה נחותה בקבלת הכספים במקרה של קשיים (כמו מניה). אך לא רק זאת. המפקח על הבנקים יכול בהחלטה אחת לקבוע שכספי המשקיעים בקוקו יתאדו, אם יחס הלימות ההון (היחס בין ההון שהבנק צריך להחזיק ביחס לנכסי הסיכון שלו) יירד מ־5%. כלומר, ייתכן מצב שההון של הבנק יהיה חיובי, והבנק ימשיך להתקיים, אך הקוקו יימחקו.

זה דומה לכתבי התחייבות נדחים של הבנקים?

זה יותר מסוכן. כתבי ההתחייבות הנדחים נחותים רק במקרה של פירוק. לקוקו יש נחיתות מובנית גם במצב שהבנק ייכנס למצוקה אך ימשיך לתפקד. כלומר: החוב לקוקו יימחק, ובעלי המניות ימשיכו להחזיק בבנק.

האם השקעה בקוקו שווה את הסיכון?

תלוי בריבית שהבנק ישלם לבעלי הקוקו. אם הבנק ישלם ריבית גבוהה, אז התמורה שווה את הסיכון. בשנים האחרונות הנפיקו בנקים באירופה מכשירים דומה בריביות של 5%–7%, כאשר אנו יודעים שריבית חסרת הסיכון שואפת לאפס.

מזרחי טפחות יציע ריבית של 10% על הקוקו?

לפי אינדיקציות ראשוניות בשוק ההון, הבנק מתכוון להציע ריבית הגבוהה בכ־1.5% לכל היותר מעל אג"ח ממשלתית מקבילה. במקרה של מכשיר שקלי עם משך חיים ממוצע של חמש שנים, זה יעמוד על פחות מ־3%. על הציבור, כשותף בקוקו בעל כורחו, לקוות שהמוסדיים יידעו לתמחר את הסיכון ברמה גבוהה יותר.

אז למה בנק ישראל רוצה שהציבור יקנה את הקוקו?

השאלה המרכזית היא למעשה מי הכיס שיממן את הבנקים במקרה של תרחיש קיצון. במשבר של 2008 הממשלות בעולם הזרימו הון בשביל לחזק את הבנקים. זו הסיבה שלאחר המשבר שוק הקוקו העולמי תפס תאוצה. בתרחיש שבו בנק נקלע לקשיים יופעל מנגנון ספיגת ההפסדים, והקוקו יימחקו. הקטנת ההתחייבויות תביא לשיפור בהון הבנק. זה מקטין את הסיכון של הבנקים, מציל את ציבור החוסכים בהם ומוריד כאב ראש מהפיקוח על הבנקים, אך מגלגל את הסיכון על ציבור המשקיעים בקופות הגמל ובקרנות הפנסיה.