הנפקת מכשירי ה־COCO למוסדיים תשפר את מצב המשקיעים באג"ח בנקים אחרות

הנהנים העיקריים מכתבי ההתחייבות הבנקאיים, שיובילו לשיפור בהון וביכולת החזר החוב, צפויים להיות בעלי האג"ח הבנקאיות הסחירות

האפיק הקונצרני ממשיך להתאושש ונראה שמדד תל בונד־תשואות השקלי החדש שהושק בבורסה בשבוע שעבר נתן דחיפה נוספת למשקיעים.

בעוד האג"ח הממשלתיות צמודות המדד במח"מ של כארבע שנים נסחרו בשבוע שעבר ביציבות, עלו מדדי התל בונד המתאפיינים במח"מ דומה בכ־0.4%. בלט לחיוב המדד החדש שעלה בכ־1.35% בשבוע המסחר הראשון שלו. מתחילת השנה עלה מדד תל בונד־מאגר בכ־2.2%, תל בונד־תשואות הצמוד הוסיף כ־2.7% ותל בונד־שקלי טיפס בכ־3.9%. לעומתם, ירד תל בונד־בנקים צמוד המדד בכ־0.5%.

להערכתנו, החולשה היחסית של האג"ח הבנקאיות הנה זמנית ונובעת משתי סיבות עיקריות: הראשונה, ביצועי האג"ח הממשלתיות המקבילות שירדו בשיעור דומה בהשפעת האינפלציה שירדה מתחילת השנה בכ־0.5% וציפיות האינפלציה בטווח של שלוש שנים שירדו מ־0.7% בתחילת השנה לכ־0.6% כיום. הסיבה השנייה קשורה להטרוגניות בקטגוריה המודדת את קרנות הנאמנות המתמחות בניהול אג"ח קונצרניות ולשינוי בטעמי הציבור כתוצאה מכך. בקטגוריית "אג"ח חברות והמרה אחר" נכללות קרנות הנאמנות המתמחות באג"ח בנקאיות לצד קרנות המתמחות באג"ח קונצרניות בדירוגים נמוכים יותר.

בשנים האחרונות הניבו האג"ח הקונצרניות בדירוגי השקעה בינוניים ונמוכים תשואות עודפות על פני האג"ח הדפנסיביות כדוגמת אג"ח בנקים. מדובר ביתרון טבעי, שכן לאורך זמן השקעה באג"ח מסוכנות יותר אמורה להניב רווחים גבוהים יותר מאג"ח בדירוגים גבוהים, בשל עודף הסיכון שגלום בהן. אולם השוואה בין קרנות נאמנות בקטגוריה הטרוגנית כל כך מציגה את הקרנות הדפנסיביות באור שלילי וגוררת מעבר של כסף לכיוון התקפי יותר, בעוד שלא כל המשקיעים מבינים את השלכות הגדלת הסיכון.

פתיחת מרווחי התשואה

כתוצאה מכך הניבו האג"ח הבנקאיות תשואות דומות לממשלתיות, בעוד שבפועל התשואה לפדיון העודפת שלהן היתה אמורה להוביל לביצועי יתר והמשמעות היא פתיחה במרווחי התשואה. מתחילת השנה נפתחו מרווחי התשואה במדד תל בונד־בנקים ביחס לאג"ח הממשלתית המקבילה בכ־20 נקודות בסיס (נ"ב), כך שעודף התשואה הגלום במדד עומד כיום על כ־90 נ"ב, זאת בזמן שהרגולציה על הבנקים דווקא אילצה אותם לשפר את האיתנות הפיננסית ובכך למעשה הופכת אותם לבטוחים יותר עבור משקיעי האג"ח של הבנקים.

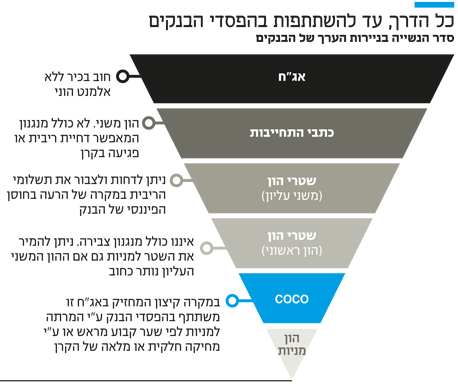

המשבר הפיננסי הגדול של 2008 חשף שלבנקים רבים בעולם לא היה הון בכמות ובאיכות מספקת כדי לספוג את ההפסדים הכבדים שנגרמו להם במהלך המשבר. המצב הגיע לכדי אבסורד שאף על פי שהבנקים הנפיקו מכשירי הון עם מנגנוני אי־תשלום ריבית או המרה כפויה למניות בעת צרה, העדיפו הבנקים להמשיך ולשלם ריבית כדי לשדר "עסקים כרגיל".

היות שלרגולטורים לא היתה אפשרות לחייב מחיקת חוב במכשירי ההון שהיו נחותים לאג"ח, או לחייב את המרתם למניות, נאלצו הממשלות להזרים לבנקים הון מכספי משלמי המסים, בעוד שמכשירי ההון כמעט ולא נפגעו. כחלק מהפקת הלקחים מהמשבר הוחלט לקבוע סטנדרט עולמי חדש שיחזק משמעותית, גם בכמות וגם באיכות, את ההון שהבנקים נדרשים להחזיק. כך, למשל, נקבע שבהון הליבה ייכללו מעתה רק מניות רגילות או אג"ח עם מנגנון ברור לספיגת הפסדים. ואכן, בשבוע שעבר הודיע בנק ישראל כי העניק לראשונה, לבנק מזרחי טפחות, אישור לגייס אג"ח עם מנגנון ספיגת הפסדים בדומה לנהוג בעולם.

מדובר באג"ח המכונות (COCO (Contingent Convertibles) שהמאפיין הבולט שלהן הוא שבמקרים שבהם יחס הון הליבה של הבנק יירד מתחת ל־5%, או שתחול הידרדרות חמורה במצבו של הבנק והמפקח על הבנקים יחשוש ליציבותו, תבוצע מחיקה מלאה או חלקית של האג"ח. מבחינת דרגת הנשייה, מדובר במכשיר חוב נחות ביחס לאג"ח וכתבי ההתחייבות שכבר נסחרים בבורסה, כך שמדובר בבשורה טובה למשקיעים מהציבור.

היות שמדובר במכשיר מסוכן יחסית, ההנפקה של המכשיר מיועדת לגופים מוסדיים בלבד, ובשלב זה הוא לא יהיה סחיר למשקיעים מהציבור. מבחינת המוסדיים, רציונל ההשקעה הוא האפשרות ליהנות מתשואה גבוהה יחסית לאג"ח הבנקאיות שנסחרות בבורסה ונחשבות לבטוחות, בזמן שמצבם הפיננסי של הבנקים הולך ומשתפר. לשם המחשה, כיום יחס הון הליבה המינימלי ששני הבנקים הגדולים בישראל נדרשים להחזיק הוא כ־10% ויתר הבנקים נדרשים לכ־9%. בפועל, רוב הבנקים מחזיקים בכרית ביטחון נוספת ויחסי הון הליבה שלהם אף גבוהים יותר. מכאן שניתן להעריך שרק משבר חמור במיוחד יגרום לבנקים למחוק את הון הליבה שלהם אל מתחת ל־5% כך שיופעל מנגנון מחיקת החוב.

מנגנון לספיגת הפסדים

הבנק הראשון שצפוי לצאת עם כתבי ההתחייבות החדשים הוא, כאמור, מזרחי טפחות שכבר קיבל דירוג של -AA מחברת S&P מעלות להנפקה של עד מיליארד שקל. מאחר שבעולם מדובר במכשיר פופולרי, אנו מעריכים שכעת אנו צפויים להנפקות נוספות של כתבי התחייבות עם מנגנון לספיגת הפסדים (COCO) ונראה שבנק לאומי עומד להיות הבא בתור. הנהנים העיקריים מהנפקת המכשיר החדש צפויים להיות משקיעי האג"ח הבנקאיות הסחירות, זאת משום שאם בנק מסוים ייקלע לקשיים ויופעל מנגנון ספיגת ההפסדים, חלק או כל ההתחייבות לבעלי האג"ח מסוג COCO יימחק ויגרום לשיפור בהון של הבנק. כתוצאה מכך, היכולת של הבנק לעמוד בהתחייבויותיו האחרות תגדל, וכך גם יכולתו לגייס כסף ולהרגיע את אמון הציבור.

השורה התחתונה: גדל הסיכוי שמרווחי התשואה באג"ח הבנקאיות יחזרו לרדת והמשקיעים יוכלו ליהנות מתשואה גבוהה ביחס לאג"ח ממשלתיות ופיקדונות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות