פוטנציאל הרווח שמסתתר מאחורי נפילת הישראליות

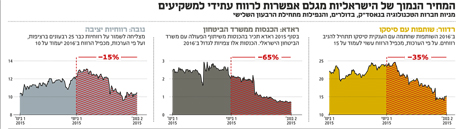

חברות הטכנולוגיה יוצאות חבולות מהתקופה האחרונה. כך מתחילת הרבעון השלישי רדוור איבדה 35%, נובה נפלה ב־15% וראדא התרסקה ב־65%. אך מחירי הרצפה לצד שיתופי פעולה ומוצרים חדשים ב־2016 עשויים להציף ערך למשקיעים

לקראת סוף עונת הדו"חות של הרבעון השלישי ניתן למצוא כמה חברות טכנולוגיה ישראלית עם מחירים אטרקטיביים. חברות אלו עשויות להתאים למשקיעים שמחפשים אפיקי השקעה ל־2016 ואף לטווח הארוך יותר. הטור יתמקד ברדוור (RDWR), נובה מכשירי מדידה (NVMI) וחברה אחת מהקטגוריה של הקטנות והמסוכנות, ראדא (RADA), שהתרסקה עוד לפני שדיווחה על תוצאות.

ההסכם עם סיסקו יניב פרי

רדוור, מוותיקות התחום של ניתוב עומסים ברשת, צנחה ב־42.8% מאז השיא שנתי של כמעט 25 דולר באמצע יוני לתחתית של 13 דולר אחרי שפרסמה אזהרת רווח בתחילת אוקטובר. בשבוע שעבר פרסמה החברה תוצאות ונתנה תחזיות לסוף השנה, ומאז עלתה ב־8.5% למחיר של 15 דולר למניה. בסך הכל, מתחילת הרבעון השלישי נפלה המניה ב־35%.

הכנסות החברה הסתכמו ב־48 מיליון דולר, ירידה של 15% לעומת הרבעון המקביל. הרווח הנקי עמד על 700 אלף דולר, צניחה של 91% לעומת הרבעון המקביל. עם זאת, על אף התוצאות המאכזבות עדיין מדובר בחברה רווחית בשווי של 700 מיליון דולר בנאסד"ק, עם מזומנים של 310 מיליון דולר וללא חובות. כ־30% מהמוצרים שלה הם מתחום פתרונות האבטחה, שצומח חזק ולא סביר שיתמתן בשנים הקרובות. ביום חמישי הקרוב אסיפת בעלי המניות השנתית של החברה אמורה לאשר למנכ"ל רועי זיסאפל מענק של 200 אלף אופציות ולאביו היו"ר יהודה זיסאפל מענק של 150 אלף אופציות. מצד אחד, לאור מצב המניה במהלך השנה האחרונה העיתוי לתמריצים הללו בעייתי בלשון המעטה. מצד שני, אחרי מאמצים של כמה שנים חתמה החברה השנה על חוזה משמעותי עם סיסקו (CSCO).

רדוור תשלב פתרונות מבוססי תוכנה למניעת התקפות סייבר בפלטפורמות חדשות של סיסקו שיושקו בקרוב. סיסקו רואה בתחום הסייבר מנוע צמיחה מרכזי לשנים הבאות, ובהתאם היא משקיעה הרבה מאוד בפיתוח עצמי, שיתופי פעולה ורכישת חברות. סיסקו רכשה לאחרונה כמה חברות פרטיות קטנות בתחום, וסביר להניח שאם שיתוף הפעולה עם רדוור יצליח, היא תהפוך בתוך שנה עד שנתיים ליעד רכישה טבעי לסיסקו.

מ־2016 ההסכם עם סיסקו יתרום לשורת הרווח של רדוור, כך שמדובר במניה עם מכפיל רווח אטרקטיבי. אנליסטים שעדיין סקפטיים לגבי תרומתה של סיסקו מניחים רווח למניה של כ־0.75 דולר, אבל סביר להניח שהוא יהיה גבוה יותר. למשל, ברווח של דולר למניה מדובר במכפיל רווח של 15 לשנה הבאה.

תהפוך ליעד לרכישה

ערב התיקון בתחילת הקיץ מניית נובה, שעוסקת בפתרונות מדידה ובקרה מתקדמים בתהליכי ייצור של שבבים, היתה בשיא שנתי של 13.3 דולר. אך מאז נפלה המניה ב־20%, והיא נסחרת כיום בנאסד"ק במחיר של 10 דולר. מתחילת הרבעון השלישי סיכמה המניה ירידה של 15%. לחברה שווי שוק של 280 מיליון דולר, ו־87 מיליון דולר מהשווי הם מזומנים ללא חובות. ברבעון השלישי עמדו ההכנסות על 40 מיליון דולר, זינוק של 47% לעומת הרבעון המקביל. הרווח הנקי המתואם הסתכם ב־6.3 מיליון דולר, עלייה של 65.8%.

מגזר השבבים עובר תהפוכות דרמטיות השנה כאשר חברות ענק כמו ברודקום, סנדיסק, אלטרה ופריסקייל נמכרו, ולאחרונה נכנסו למעגל הרכישות והמיזוגים גם יצרניות הציוד לייצור ובדיקות של שבבים. אחרי שמובילת תחום הבדיקות KLA-Tencor הודיעה בשבוע שעבר על מכירתה למתחרה Lam Research ב־10.6 מיליארד דולר, אנליסטים מעריכים שגם שתי הקטנות שנותרו בתחום הבדיקות, נובה ונאנומטריקס (NANO), יהפכו במוקדם או במאוחר ליעדי רכישה.

אחרי שנובה רכשה את ReVera האמריקאית ב־46.5 מיליון דולר בתחילת השנה, היא הפכה לחברה הרבה יותר מבוזרת מבחינת פתרונות החומרה, התוכנה והשירותים שהיא מוכרת ובעיקר מבחינת הלקוחות. שלא כמו מתחרתה, נאנומטריקס, נובה מצליחה כבר 25 רבעונים ברציפות לדווח על רווחיות. על פי הערכות, היא צפויה לסיים את 2016 עם מכירות של כמעט 160 מיליון דולר ורווח למניה של 0.75 דולר. בניכוי המזומנים מדובר על מכפילי מכירות ורווח מאוד נמוכים של 1.2 ו־10 בהתאמה.

קטנה עם סיכון גבוה

התיקון בשווקים בקיץ האחרון היה אלים במיוחד לחברות קטנות. כך, למשל, ראדא שנסחרת בנאסד"ק קרסה מתחילת הרבעון השלישי ב־65.2%, זאת אף שהודיעה בתחילת ספטמבר שמשרד הביטחון הפעיל מבצעית את מערכות הרדאר שלה. המערכות מספקות התרעה ליישובי עוטף עזה על ירי של טילים לטווח קצר ופצצות מרגמה.

מניית ראדא נחשבת למסוכנת והיא אינה מתאימה למשקיע הממוצע משום שמדובר בחברה שקצרה במזומנים ושהפסידה משמעותית ברבעונים האחרונים. אבל עם שווי שוק של 14 מיליון דולר (שמניח דילולים נוספים) היא עשויה להפוך ליעד השתלטות לענקיות בתחום הביטחון, בייחוד אם משרד הביטחון הישראלי ימשיך להרחיב את פריסת המערכות שלה ובחו"ל יתרשמו לטובה מהניסויים במוצריה שנערכים בימים אלה. 2016 עשויה להיות שנה טובה יותר גם לראדא. החברה תכיר בהכנסות ממשרד הביטחון בסוף השנה הנוכחית, כשבמקביל הכנסות אלו צפויות להתגבר משמעותית ב־2016. בנוסף, ראדא צפויה לחזור למכירות של כ־6 מיליון דולר לרבעון בתחומי האוויוניקה שנכנסו השנה להאטה. אם זה יקרה מהר מאוד, היא תחזור לדווח על רווחיות.

הכותב הוא יועץ ומשקיע בני"ע שונים

השורה התחתונה: ההשקעה ברדוור, נובה וראדא עשויה להשתלם בטווח הארוך, מאחר ש־2016 צופנת הזדמנויות לחברות. עם זאת, מניית ראדא אינה מתאימה למשקיע הסולידי.