מעריכים שווי: באיזה מאגר מסתתר יותר בשר?

גילוי מאגר הגז מול חופי מצרים טרף את כל הקלפים בנוגע לשוויים של מאגרי הגז של ישראל, ואת שווי השוק המיוחס לחברות חיפושי הגז שנובע מאחזקתם במאגרים אלה. כלכליסט מנתח מי נסחרת ביתר, מי נסחרת בחסר ואיפה מסתתר הכסף הגדול (רמז, בתמלוגי העל)

שוק האנרגיה הישראלי ידע בשבוע שעבר את אחד משבועות המסחר הסוערים ביותר בתולדותיו. השבוע התחיל בעליות שערים קלות במניות הגז והנפט, לקראת האישור המתקרב של מתווה הגז בממשלה, אך הסתיים במפולת כואבת של 7.5% במדד ת"א־נפט וגז בסיכום שבועי.

מה שהפיל את מניות הגז והנפט הוא הדיווח על מציאת מאגר גז פוטנציאלי מול חופיה הצפוניים של מצרים, שמסכן את כדאיות הפיתוח של מאגר לווייתן. השותפות שנפגעה הכי הרבה היא רציו, שמחזיקה ב־15% מלווייתן, שאיבדה 18% בשבוע. גם השותפויות האחרות כמו אבנר, דלק קידוחים וישראמקו, איבדו 7%-10% בסיכום שבועי.

חידת מחיר הגז המצרי

שר האנרגיה יובל שטייניץ התייחס בוועידה הלאומית של "כלכליסט" למספר של 5.88 דולרים ליחידת אנרגיה כמחיר שבו יימכר הגז במצרים. הפעילה החברתית אורלי בר לב טענה מנגד שהמחיר עומד על 4 דולרים. שניהם אינם מדייקים.

על פי ההסכם, המחיר ינוע בין מקסימום של 5.88 דולר ליחידת אנרגיה למינימום של 4 דולרים והוא ייקבע לפי תנאי המאגר והיקפו. המאגר המצרי מצוי במים עמוקים, מה שיעלה את המחיר, מנגד הוא ענק, מה שמוריד את המחיר. והמחיר בפועל? בשיחת האנליסטים לאחר דו"ח הרבעון השני (עוד לפני התגלית) הבהירה חברת ENI האיטלקית, שגילתה את הגז, שנוסחת המחיר לא תפורסם בפומבי. לכן נסיון לקבוע כעת את המחיר הסופי של הגז במאגר המצרי יהיה בגדר שרלטנות.

מחיר הגז במצרים ישפיע על שווי מאגרי הגז ושווי חברות חיפושי הגז והנפט בישראל. באי־הוודאות השוררת כיום קשה לתמחר ישירות את המאגרים, אבל קל לתמחר את הערך שהשוק מקנה למאגרים לפי מחירי המניות של חברות הגז. זרם ההכנסות המהוון (DCF) שפרסמו השותפות בתמר בתחילת השנה כבר לא רלבנטי מכיוון שקצב המכירה נמוך מהצפי ומחירו של הגז נמוך יותר.

זאת, כתוצאה מהמשך ירידת מחירי הנפט והפחם שהפחיתה את המחיר לתחנות הכח הפרטיות שמחיר הגז עבורן מוצמד לעלות ייצור החשמל. ב־2021 לחברת חשמל יש אפשרות להתמקח מחדש על המחיר של הגז שהיא רוכשת, שהוא הגבוה ביותר מבין החוזים המהותיים, וסביר להניח שהוא יופחת בעד 25%. ההתרחקות של הסכם עוגן מהותי יוצר אי־ודאות לגבי מועד והיקף הפיתוח של מאגר לווייתן.

האחזקה בתמר ולווייתן מהווה כימעט את כל הערך של ישראמקו ורציו, לכן השתמשנו בשוויין של מניות שתי החברות כדי לגזור את התמחור שהשוק מקנה לשני מאגרים אלו. אך אף שישראמקו מחזיקה ב־28.75% מתמר ורציו מחזיקה ב־15% מלווייתן, חלקן של החברות בערך הנובע ממאגרים אלו נמוך בהרבה בגלל תמלוגי העל שהן מחויבות לשלם לבעלי השליטה במאגרים ולגורמים שלישיים. תמלוגי העל הם תשלום המהווה חלק מההכנסה (ולא מהרווח), ולכן כל אחוז מתמלוג העל שווה יותר.

החישוב שערכנו מתבסס על האחזקה במאגר פחות היקף תמלוג העל שישולם כפול קבוע, השווה 1.3 עבור תמר ו־2 עבור מאגר שעוד לא פותח. הקבוע נמוך יחסית עבור תמר, שההשקעה בו כבר הסתיימה ושיעור הרווח התפעולי שלו גבוה, ולכן הפער בין שורת ההכנסות ובין שורת הרווח לפני מס נמוך יחסית. עבור לווייתן ומאגרים אחרים המקדם גבוה בהרבה מכיוון שהזכאים לתמלוג העל לא צריכים להשקיע בפיתוח, אך הם יקבלו חלק קבוע מההכנסות כאשר הן תגענה.

אם נקדים את המאוחר, נראה שהערך שהשוק מקנה כעת למאגר לווייתן הוא של כ־4.55 מיליארד דולר, סכום שלא שונה באופן מהותי להשקעה הצפויה בפיתוח המאגר בהיקף מצומצם, ולכן הערך של תמלוג העל מלווייתן יותר מכפול מהערך של אחזקה בלווייתן באותו היקף. נקודה טכנית נוספת לניתוח היא שחלק מהשותפויות משלמות תמלוג על מסוים עד כיסוי עלויות הפיתוח ותמלוג על גבוה יותר לאחר כיסוי העלויות. במקרים אלו חישבנו את תמלוג העל לפי 20% מהתמלוג עד כיסוי העלויות, ועוד 80% מהתמלוג לאחר כיסוי העלויות. עבור מאגר תמר שכיסה כבר כמחצית מעלות ההשקעה היחס שונה ל־10% עד לכיסוי העלויות ו־90% לאחר מכן.

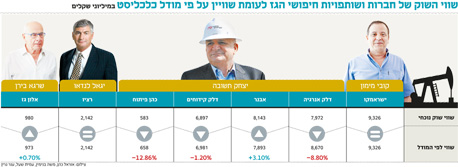

תוצאות הניתוח מראות שהשוק מתמחר כעת את מאגר תמר לפי שווי של 11.22 מיליארד דולר ואת לווייתן, כאמור, לפי שווי של 4.55 מיליארד דולר. מהערך של תמר אפשר לגזור את השווי של אלון גז המחזיקה ב־3.8% מהמאגר – 247 מיליון דולר – בדומה לשווי השוק של המניה. כדי לתמחר את מניות אבנר ודלק קידוחים צריך לבצע הנחות לגבי השווי של מאגרי אפרודיטה, כריש ותנין.

הנחנו שערך כל BCM (מיליארד מטרים מעוקבים) גז במאגרים אלו שווה ל־75% מערך BCM גז בלווייתן (ששוויו נגזר משווי השוק של רציו). הסיבה להפחתה של 25% באפרודיטה היא שיעור המס הגבוה יותר בקפריסין וההפחתה של כריש ותנין נובעת מייעודם לשוק המקומי ומהכרח למכירה מוקדמת שלהם.

לפי חישוב זה, שוויו של אבנר הוא 2.01 מיליארד דולר, נמוך בכ־3% משווי השוק שלה, ואילו השווי של דלק קידוחים הוא 1.78 מיליארד דולר, גבוה בכ־1% משווי השוק שלה. ניתוח זה מתבסס על שווי השוק של ישראמקו ושל רציו (2.14 מיליארד שקל) ואינו מתיימר להעריך את השווי של מאגרי הגז אלא רק לבחון מה הערך שהשוק מקנה למאגרים, ואיזו מבין מניות הגז זולה או יקרה יחסית למניות הגז האחרות.

הניתוח גם מאפשר לנתח את השווי של דלק אנרגיה ושל כהן פיתוח. עיקר הערך של דלק אנרגיה נובע מהשליטה באבנר ובדלק קידוחים, אך יש לה גם ערך לא מבוטל של 412 מיליון דולר הנובע מהזכות שלה לתמלוג על מדלק קידוחים. גם לקבוצת דלק נובע ערך של כ־137 מיליון דולר מהזכות שלה לתמלוג על מדלק קידוחים. לפי חישוב זה, שווייה של דלק אנרגיה עומד 2.2 מיליארד דולר, גבוה משווי השוק שלה (2.03 מיליארד דולר). עיקר הערך של כהן פיתוח נובע מהזכות לתמלוג על מאבנר ששוויו כ־137 מיליון דולר. השווי הנכסי הנקי של כהן פיתוח – 167 מיליון דולר – גבוה משווי השוק שלה שעומד על 148 מיליון דולר.

סיכון גדול בהשקעה

לכאורה השקעה בדלק קידוחים ובכהן פיתוח משיגה דיסקאונט של כ־8%‑12% יחסית לערך האחזקות. אך בהשקעה זו קיים סיכון גדול. הערך הנובע רק לדלק אנרגיה, קבוצת דלק, וכהן פיתוח מתמלוגי העל שווה ל־686 מיליון דולר — כ־2.7 מיליארד שקל, שמגיעים מהערך של אבנר ודלק קידוחים. בדו"חות הרבעון השני דווחה כהן פיתוח על סיום הסכם הניהול עם אבנר שמונע ממנה כעת את ההכנסות מדמי הניהול, אך הכסף הגדול נמצא בתמלוגי העל.

כרגע אין לציבור מחזיקי יחידות ההשתתפות דרך להפחית את תמלוגי העל, שבפועל הם מהווים דמי ניהול מופרזים של מאות מיליוני דולרים שגובים בעלי השליטה מציבור המשקיעים. לכן, לא נתפלא אם תבוצע חקיקה שתגביל את היקף תמלוגי העל, ובכך תחזיר חלק ניכר מהערך שנובע לקבוצת דלק, למשל, לידי הציבור שמחזיק יחידות ההשתתפות של אבנר ודלק קידוחים — וסיכן את כספו בהשקעה בקידוחים ובפיתוח המאגרים.

חקיקה כזו תמחק את הדיסקאונט שבו נסחרת דלק אנרגיה, תוביל לקריסה בערך של כהן פיתוח, ומנגד, תוביל לעלייה חדה במחירי מניות אבנר ודלק קידוחים. ניתוח זה נכון באותה מידה גם לחברות שבשליטת אקויטל־יואל שזכאיות לתמלוג על מישראמקו.

חישוב עצמאי: מחשבון פיננסי לתמחור מניות הגז

קובץ האקסל המצורף בתחתית הפסקה מאפשר להכניס את ערכי השוק של מניות הגז לתוכו, וקבלת הערך הנגזר מהם למאגרי הגז, והערך הנגזר למניות השונות, הכל תחת מספר הנחות. כלי זה יכול לעזור למשקיעים בתמחור היחסי של מניות הגז (אחת יחסית לשניה), כאשר משקיעים מתקדמים יכולים גם לשנות את הנחות המודל לפי ההערכות הסובייקטיביות שלהם (ע"י שינוי הנוסחאות באקסל), ולהתאים את המחשבון הפיננסי להערכותיהם.

לעבודה עם הקובץ לחצו כאן