ההימור הגדול: חשיפת קופות הגמל למניות בשיא מאז 2008

הריבית האפסית באפיקים הסולידיים גרמה למנהלי קופות הגמל וקרנות ההשתלמות להסיט בשנים האחרונות עוד ועוד כספים למניות. התוצאה: שיעור החשיפה למניות עומד על שיא של 34.6%, לעומת חשיפה ממוצעת של 23% לפני 7 שנים

הירידות בבורסה תפסו את הציבור לא מוכן: החשיפה למניות בקופות הגמל ובקרנות ההשתלמות הגדולות הגיעה לשיעור שיא ביחס לשנים האחרונות — 34.6% מהנכסים — כך עולה מבדיקת "כלכליסט".

אי אפשר להתעלם מהראלי בשווקים הפיננסיים בשנים האחרונות, שבו עלה מדד ת"א־25 ב־45% במצטבר בחמש השנים האחרונות ומדד S&P 500 הוסיף 83% לערכו. בשש השנים האחרונות הניבו קופות הגמל לחוסכים תשואה של 53.6% במצטבר.

כך קופת הגמל של הראל, הראל עצמה תעוז, הניבה תשואה של 58.5%, קופת הגמל של כלל, תמר כללי, הניבה למשקיעים 61.4%, קופת הגמל של מיטב דש הניבה תשואה של 67.3% וקופת הגמל של אלטשולר הניבה למשקיעים תשואה של יותר מ־73%.

אלא שביום מסחר כמו שנרשם אתמול, שבו השוק ירד ב־4%, איבדו חלק מקופות הגמל קרוב ל־2% מהצבירה. השאלה הגדולה היא מה אומרת הירידה הזו לגבי כספיהם של החוסכים ומצבם בעתיד.

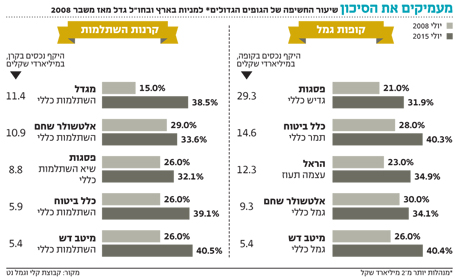

היקף הנכסים בכלל קופות הגמל וקרנות ההשתלמות נאמד ב־384 מיליארד שקל, נכון לסוף יולי 2015. עם העליות בשווקים שחלו בשנים האחרונות הגדילו מנהלי הגמל את החשיפה למניות — ועמה את הסיכון. דווקא בימים שאחרי המשבר הכלכלי של 2008, כשהשווקים היו בשפל וההשקעה במניות היתה כדאית ביותר, החשיפה של קופות הגמל אליהן היתה הכי נמוכה. שיעור החשיפה למניות של תשע קופות הגמל הגדולות, המנהלות נכסים בהיקף 85.7 מיליארד שקל, עמד על 34.6% בממוצע בסוף יולי. זאת לעומת 23% ביולי 2008. בקרנות ההשתלמות שנבדקו, המנהלות נכסים בהיקף 63 מיליארד שקל, עמדה החשיפה הממוצעת על 35.3% בסוף יולי 2015 לעומת 25% ביולי 2008.

החשיפה למניות בקלפרס נוסקת ל־51%

"משבר 2008 תפס את התיקים הפנסיוניים בעודם בחשיפת שיא למניות, וכשהוא הגיע, כולם נבהלו והקטינו את החשיפה. אחרי המשבר הגישה הפכה להיות הרבה יותר זהירה, וככל שהכלכלות התאוששו — הביטחון חזר", מציין גורם בכיר בשוק ההון בשיחה עם "כלכליסט".

לאחר המשבר הריביות ירדו במידה ניכרת וגררו ירידה בתשואה על האג"ח הקצרות, ובהמשך גם על הארוכות. ככל שהתרחק המשבר, המשקיעים קיבלו ביטחון והגדילו את רמות הסיכון באמצעות חשיפה מוגדלת למניות.

היקף הנכסים הגבוה ביותר מנוהל בקופת הגמל של פסגות, גדיש כללי — 29.3 מיליארד שקל. החשיפה למניות היא 31.9%, נכון לסוף יולי, בעוד ביולי 2008 היא עמדה על 21%. ב־2009 בית ההשקעות הגדיל את החשיפה ל־29%, אך זו ירדה בשנתיים שלאחר מכן ועלתה שוב עד לרמה הנוכחית.

בפסגות מעריכים כי רמת החשיפה שלהם סבירה וכי תמחור השוק אינו משקף מצב של בועה. בית ההשקעות הסתייג מבחירת נקודת ההשוואה ליולי 2008 וציין כי כתוצאה מהמשבר, מהחמורים שידעו השווקים בעולם, חלה שחיקה גדולה בשיעור החשיפה למניות. אלא שעל פי בדיקת "כלכליסט", בנקודת הזמן הזו, יולי 2008, טרם חלה ירידה חדה בחשיפה למניות. זו התרחשה רק לקראת סוף 2008. באותה שנה נפל S&P 500 ב־39%, דאקס הגרמני צנח ב־41% ות"א־100 התרסק ב־51%.

עוד מציינים בפסגות כי רמות החשיפה למניות בישראל אינן גבוהות בהשוואה לגופי פנסיה בעולם. כך לדוגמה בקלפרס, קרן הפנסיה של מדינת קליפורניה הנחשבת לגדולה בארה"ב ומנהלת נכסים בכ־300 מיליארד דולר, עומדת החשיפה המנייתית על 51%. קרן הפנסיה הממשלתית היפנית (GPIF) הודיעה באוקטובר 2014 על הגדלת החשיפה המצטברת שלה למניות ל־50%, וגם קרנות פנסיה קטנות יותר מאמצות גישה דומה.

קופת הגמל אלטשולר שחם גמל כללי, המנהלת נכסים בהיקף של 9.2 מיליארד שקל, רשמה במצטבר מאז 2008 עלייה מתונה יותר: מ־30% ביולי 2008 ל־34.1% ביולי 2015. דני ירדני, מנהל ההשקעות הראשי בבית ההשקעות אלטשולר שחם, ציין כי "עדיין עלולה להיות מפולת בגלל המצב באירופה, ולכן לא הייתי רץ להגדיל את החשיפה למניות מעבר לשיעור כיום".

לדבריו, התשואות הנמוכות שמניבה השקעה בנכסים אלטרנטיביים הן הגורם העיקרי לעלייה בחשיפה למניות. "רמות התשואה באג"ח ממשלתיות וקונצרניות ירדו מאוד בגלל הריביות בעולם, הקרובות לאפס, ולכן עלייה בשיעור החשיפה למניות היא אך הגיונית", הסביר.

לדבריו, יש הסבר נוסף לעלייה ברכיב המנייתי. "למניות עדיין יש תשואה שוטפת יותר גבוהה", הוסיף ירדני. "אג"ח ממשלתיות חסרות סיכון נותנות תשואה של כ־2%. אם הרכיב המנייתי בקרן או בקופה הוא קטן, לא ניתן יהיה להדביק את הקצב ולהשיג תשואה גבוהה יותר מזו של האג"ח".

אספקט נוסף טמון ברגולציה, שהיא הרבה יותר אפקטיבית ומרסנת לעומת זו שקדמה למשבר. "בדיעבד התברר שלהרבה נכסים כלל לא היה כיסוי. כיום הרגולציה והשקיפות סבירות והגיוניות יותר", אמר ירדני.

הביצועים לטווח הארוך מפצים על התנודתיות

בקופת הגמל מבטחים תגמולים ופיצויים של מנורה היקף נכסים מצומצם יותר — 3.39 מיליארד שקל נכון לסוף יולי. רמת החשיפה עמדה על 14% ביולי 2008 ועלתה בהדרגה ל־27.4% השנה. במנורה מציינים כי הריביות הנמוכות ששוררות היום תומכות בהשקעה באקוויטי על פני נכסי חוב.

"במקביל חל שיפור במאזני חברות רבות כתוצאה מצעדי התייעלות, הקטנת חובות וירידה בעלויות מימון. לפיכך גם מחירי חלק מהמניות נסקו ושברו שיאים חדשים", הסבירו בחברת הביטוח. "בראייה היסטורית אין בכך חדש, שכן מחירי המניות עולים לאורך זמן ובתנודתיות גבוהה".

בקופת הגמל מיטב דש גמל כללי, שבה נכסים בהיקף 5.44 מיליארד שקל, עלה שיעור החשיפה מ־26% ביולי 2008 ל־40.4% — הגבוה ביותר מבין הקופות שנבדקו. במקום השני בפער מזערי נמצאת קופת הגמל תמר כללי של כלל, עם שיעור חשיפה של 40.31%.

במיטב דש מסבירים כי "תהליך העלייה ההדרגתי בחשיפה למניות התאפשר הודות לעלייה ברווחי החברות והמכפילים הנוחים. הוא הסתייע בסביבת ריבית נמוכה ותשואות שפל היסטוריות באג"ח ממשלתיות וקונצרניות, מה שהפך את אפיק המניות לנכס עם פרופיל סיכון־סיכוי עדיף לחוסכים". עוד ציינו במיטב דש כי תוחלת התשואה נמדדת על פי ביצועי התיקים לטווח הארוך, והיא מפצה על התנודתיות האופיינית לשוק המניות.

פונים אל היעד הבטוח: נכסים לא סחירים

מנהלי ההשקעות מנסים לתקוף את הירידה באג"ח באמצעות הגברת החשיפה למניות - אבל לא נעצרים שם. אלטרנטיבה נוספת שהם פונים אליה כעת היא השקעה בנכסים לא סחירים — כמו פרויקטים של תשתיות, דוגמת כבישי אגרה - המניבים תשואה בטוחה יחסית.

"פרויקטים מסוג זה אמנם מושפעים בעקיפין מהנתונים המאקרו־הכלכליים, אבל לשווקים הפיננסיים אין השפעה ישירה עליהם", ציין גורם בכיר בשוק ההון. "השקעה בתחנות כוח או במתקני התפלה מהווה חלופה מצוינת להגדלת החשיפה למניות. היתרון המהותי הוא צמצום הסיכון בתיקי החוסכים".