חינוך פיננסי: איך נקבעת עלות חודשית של ביטוח החיים

אני בת 33, ולפני כמה חודשים - בעקבות לידת בננו - בעלי ואני רכשנו ביטוח חיים. אף על פי שסכום הביטוח של כל אחד מאיתנו זהה, העלות שהציעו לי היתה נמוכה מזו שהציעו לבעלי. ממה נובעים ההבדלים? רעות, הוד השרון

כאשר אדם פונה לחברת הביטוח ומבקש לרכוש ביטוח חיים, הוא נדרש למלא טופס הצהרת בריאות ועיסוק. ההצהרה מחייבת אותו לענות על כמה שאלות לגבי מצבו הבריאותי - מחלות או בעיות רפואיות שמהן הוא סובל או סבל בעבר - ולגבי מקצועו, עיסוקו בפועל ותחביביו. על סמך המידע שמסר מחליטה החברה המבטחת אם לקבלו לביטוח, וכן את גובה הפרמיה (עלות הביטוח) שהוא ישלם. הליך זה נקרא חיתום, ובמסגרתו חברת הביטוח מעריכה, למעשה, את ההסתברות למקרה מוות של המועמד לביטוח (מי שמבקש להצטרף לביטוח מכונה "מועמד לביטוח", שכן חברת הביטוח צריכה להחליט אם לקבלו לביטוח או שלא). ככל שחברת הביטוח תעריך כי רמת הסיכון של המועמד גבוהה, כך הפרמיה שהוא יידרש לשלם תהיה גבוהה יותר.

חברות הביטוח קובעות תעריף בסיס לביטוח עבור אדם בריא בהתאם לגילו, ועל תעריף זה תיתכן תוספת מחיר בהתאם למאפיינים האישיים של המועמד. לכן גובה הפרמיה עשוי להשתנות, ואפילו בצורה משמעותית, ממועמד אחד לאחר, והיא תלויה במגוון גורמים.

נשים משלמות פחות כי הן חיות יותר

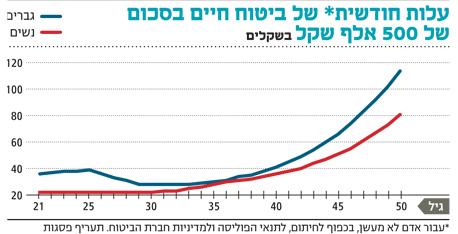

על פי נתוני הלשכה המרכזית לסטטיסטיקה, תוחלת החיים של גברים בישראל עומדת על 79.9 שנים ושל נשים על 83.6. מכיוון שנשים חיות בממוצע יותר שנים מאשר גברים, חברות הביטוח מתמחרות את הסיכון למקרה פטירה של נשים ברמה נמוכה יותר, ולכן העלות החודשית שלהן לביטוח נמוכה יותר. כאן המקום לציין, כי אמנם עלות הביטוח נקבעת במועד רכישת הביטוח, אך היא משתנה מדי פעם - ברוב הפוליסות אחת לשנה או אחת לחמש שנים. הסיבה לכך היא שככל שהמבוטח מתבגר, רמת הסיכון שלו מבחינת החברה המבטחת עולה.

עודף משקל ועישון מייקרים את הביטוח

העלייה במחיר הביטוח שונה בין גברים לנשים. לגבי נשים, זה די פשוט: ככל שעולה הגיל, עולה הפרמיה החודשית. לעומת זאת, אצל גברים המצב מעט שונה. בגיל צעיר גברים נוטים, בדרך כלל, לקחת יותר סיכונים (בילויים, ספורט אקסטרים, תרבות נהיגה ועוד), אולם לקראת אמצע שנות ה־20 לחייהם הם "נרגעים" ונוטים לקחת פחות סיכונים. מסיבה זו פרמיית ביטוח החיים שלהם יורדת בסביבות גיל 29–26, ורק מגיל 34 היא חוזרת למגמת עלייה. מעניין לראות כי בקרב גברים רק מגיל 40 הפרמיה גבוהה יותר ביחס לזו שנדרשו לשלם בגיל 25 ומטה.

שיקול נוסף של חברת הביטוח בקביעת תנאי ביטוח החיים קשור למקצועו של המועמד, לעיסוקו בפועל ולתחביביו. יש מקצועות או תחביבים שרמת הסיכון בהם גבוהה, ולכן היא תחשב את גובה התשלום ותנאי הביטוח בהתאם. גורם מהותי נוסף הוא עישון. עלות הביטוח לאדם מעשן גבוהה יותר - ולעתים אף כפולה ויותר - לעומת מבוטח שאינו מעשן. גם אם המועמד הצהיר כי הוא נוהג לעשן "מדי פעם", הוא ישלם תעריף של מעשן. במקרה של הפסקת עישון הוא יכול לדווח לחברה ולבקש להפחית את הפרמיה, אך לרוב צריכות לחלוף שנתיים עד חמש שנים ממועד ההפסקה עד לביצוע שינוי בפרמיה בהתאם. מנגד, אדם שהצטרף לביטוח כלא מעשן ולאחר זמן מה החל לעשן, לא מחויב לעדכן את המבטח, והפרמיה שלו תישאר בסכומה המקורי.

עוד פרמטר שמשפיע על הביטוח הוא ה־BMI, כלומר יחס המשקל לגובה. הפרמיה למי שסובל מהשמנת יתר או מתת־משקל לרוב גבוהה יותר, שכן BMI חריג עלול להעיד על סיכון גבוה יותר לתחלואה בעתיד. מנגד, מי שהציג שיפור ב־BMI יכול לבדוק אפשרות להפחתת הפרמיה.

בשורה התחתונה, עלות הביטוח עשויה להשתנות בין אדם אחד לאחר, והיא תוצאה של מגוון גורמים. חלק מן הגורמים תלויים באורח החיים וניתן לשלוט בהם: עישון, BMI חריג או תחביב מסוכן. מנגד, חלק מהגורמים, כמו המצב הבריאותי או תוחלת החיים ששונה סטטיסטית בין גברים ובין נשים, אינם נשלטים.

השורה התחתונה

עלות הביטוח תלויה בתוחלת החיים השונה בין גברים לנשים, במצב הבריאות ובאורח החיים של המבוטח.

הכותבים הם אנליסטית ואחראית על חינוך פיננסי בפסגות, וכלכלן ואסטרטג ראשי בפסגות